КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели и пути повышения эффективности использования основных фондов

|

|

|

|

Сущность и содержание предпринимательства. Понятие и организационно-правовые формы предпринимательской деятельности.

Приложение

Оценка рисков

Финансовый план

Управление и организация

График выполнения работ

График выполнения (календарный план) работ в рамках проекта должен включать перечень основных этапов реализации проекта и потребности в финансовых ресурсах для их реализации, а также отражать планируемые временные рамки работ на каждом из этапов.

План обеспечения производства должен содержать:

§ анализ эффективности использования различных видов ресурсов;

§ расчет потребности в различных видах ресурсов;

§ план материально-технического обеспечения производства;

§ информационное обеспечение управления производством;

§ нормативно-методическое обеспечение производства.

Управление предприятием включает:

§ описание основных участников предприятия (предприниматель и его партнеры, инвесторы, члены совета директоров, занимающие ключевые посты сотрудники и т. д.);

§ организационная схема компании, показывающая внутренние связи и разделение ответственности в рамках организации;

§ порядок подбора, подготовки и оплаты труда сотрудников.

Организация реализации бизнес-плана предусматривает:

§ разработку, согласование и утверждение программы реализации стратегических планов;

§ организацию учета и контроля выполнения планов;

§ мотивацию выполнения планов в установленные сроки, требуемого качества и с намеченными затратами;

§ регулирование процесса реализации стратегических планов при появлении изменений во внешней и внутренней среде предприятия.

Финансовый план должен быть согласован с материалами, представленными в остальных частях бизнес-плана, поскольку в нем обобщаются и представляются в стоимостном выражении все разделы бизнес-плана.

|

|

|

В финансовый план должны включаться:

§ прогноз объемов реализации;

§ баланс денежных расходов и поступлений;

§ финансовый бюджет предприятия;

§ прогнозный баланс;

§ операционный бюджет предприятия;

§ управление ценными бумагами, рисками, страхованием;

§ основные показатели эффективности проекта (срок окупаемости, чистый приведенный доход, внутренняя норма доходности, рентабельность).

В разделе «Оценка рисков» требуется оценить, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись

Ответ на вопрос, как минимизировать риски и возможные потери от них, должен состоять из двух частей: описание организационных мер профилактики рисков и изложение программы самострахования или внешнего страхования.

В данный раздел включаются документы, подтверждающие или дополняющие информацию, которая содержится в бизнес-плане, например, биографии управленческого персонала, результаты исследования рынка, заключения аудиторов, фотографии образцов продукции, план производственных площадей, договоры, гарантийные письма.

Бизнес-план служит двум основным целям:

· Он даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

· Служит источником информации для лиц, непосредственно реализующих проект.

45. Текущие расходы организации на производство и реализацию продукции: состав, структура, классификация.

Текущие расходы — это часть расходов бюджетов, обеспечивающая функционирование органов государственной власти, органов местного самоуправления, бюджетных организаций, оказание государственной поддержки бюджетам других уровней и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование.

|

|

|

Включают:

· Операционные расходы

· Расходы на персонал

· Арендные платежи

· Регулярные (ежемесячные, ежеквартальные, ежегодные) платежи

· Оплата сопровождения приобретенных информационных систем

· Оплата услуг связи

Классификация текущих расходов предприятия

| Признаки классификации расходов | Классификационные группы затрат |

| 1. Элементы затрат: - Материальные затраты; - Расходы на оплату труда; - Отчисления на социальные нужды; - Амортизационные отчисления; - Прочие. |

| 2. По отношению к производственному процессу | 2. Основные и общехозяйственные расходы. Внутри каждой из групп классификация по статьям затрат. |

| 3. По отношению к объему производства | 3.Переменные расходы; постоянные расходы. |

| 4. По отношению к виду продукции | 4. Прямые расходы; косвенные расходы. |

Предпринимательство – это инициативная деятельность хозяйствующих субъектов, связанная с новаторским использованием имущества, денежных средств и других ресурсов в целях достижения коммерческого и иного успеха на основе сочетания личной выгоды с общественной пользой. Известны две модели предпринимательства: классическое предпринимательство и инновационное предпринимательство. Классическое предпринимательство – это традиционное, консервативное предпринимательство, направленное на максимальную отдачу ресурсов при использовании традиционных приемов хозяйствования для повышения рентабельности деятельности организации и обновления номенклатуры услуг. Инновационное предпринимательство связано, прежде всего, с новаторством в предпринимательской деятельности. Роль предпринимателя сводится к созданию новшеств, не известных ранее, посредством использования традиционных факторов экономики, но путем нового их сочетания. Такая новаторская деятельность, как правило, приносит более ощутимый результат, чем традиционное предпринимательство, но предъявляет особые требования к предпринимателю. Для успешной организации доходного дела в современных условиях предприниматель должен иметь хорошую профессиональную подготовку, необходимые знания в области экономики, политики, психологии, юриспруденции, организации производства продукции и услуг, а также уметь сотрудничать с учеными, специалистами по маркетингу, владельцами капитала.

|

|

|

Понятие предпринимательской деятельности содержится в ст. 2 ГК РФ.

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке.

47. Финансы предприятия; понятие, значение, функции.

Финансы предприятия - это экономические, денежные отношения, возникающие в результате движения денег: на их основе на предприятиях функционируют различные денежные фонды.

Финансы коммерческих организаций и предприятий как часть финансовой системы охватывают процессы создания распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

В ходе финансово-хозяйственной деятельности коммерческих организаций и предприятий возникают определенные финансовые отношения, связанные с организацией производства реализацией продукции, формированием финансовых ресурсов распределением и использованием доходов.

Функции:

· Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг.

· Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом.

· Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности.

· Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств.

|

|

|

Основные показатели эффективности использования основных фондов можно объединить в четыре группы.

1. Обобщающие показатели использования основных фондов.

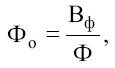

Фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Фондоемкость (Фе) – величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции.

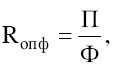

Рентабельность основных производственных фондов (Яопф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность – это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

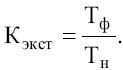

2. Показатели экстенсивного использования основных фондов отражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

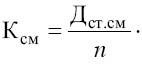

Коэффициент сменности работы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

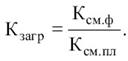

Коэффициент загрузки оборудования (Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

3. Показатели интенсивного использования основных фондов отражают уровень их использования по мощности.

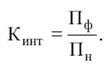

Коэффициент интенсивного использования оборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования, учитывающие совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использования оборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст · К инт

Пути улучшения использования основных фондов на предприятии:

повышение сменности работы, сокращение внутри-сменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

улучшение качества подготовки сырья и материалов к процессу производства;

совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 504; Нарушение авторских прав?; Мы поможем в написании вашей работы!