КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель цикла обращения денежных средств

|

|

|

|

Экономическое содержание ТФП предприятия вплотную подводит нас к расчету средней длительности оборота иммобилизованных средств, то есть времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность. Период обращения денежных средств равен промежутку времени между расходами фирмы на производственные ресурсы (материалы и рабочую силу) и получением выручки от продажи продукции (то есть это период между платежами за сырье и рабочую силу и погашением дебиторской задолженности).

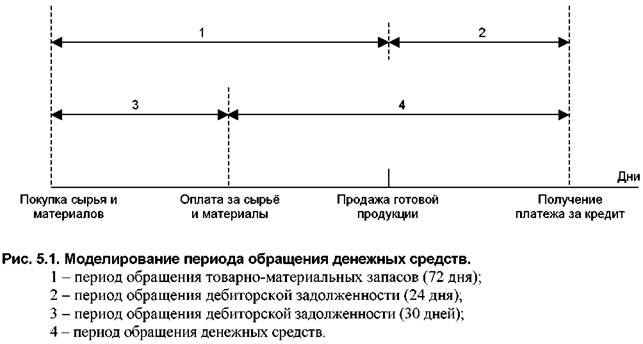

Период обращения денежных средств представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 7.

Рис. 7. Моделирование периода обращения денежных средств [4]

Период под номером 1 соответствует периоду обращения товарно-материальных запасов; 2 – длительность оборота дебиторской задолженности;

3 – период оборачиваемости кредиторской задолженности. Таким образом, период обращения денежных средств соответствует периоду под номером 4

(рис. 7).

Период обращения денежных средств является периодом, в течение которого фирма испытывает трудности с оборотным капиталом, т.е. возникает потребность в краткосрочном кредите. Данный период может быть выражен формулой (26):

+ -- - - =

| (26) |

Предприятие заинтересовано в сокращении периодов оборачиваемости дебиторской задолженности, запасов и в увеличении среднего срока оплаты кредиторской задолженности с целью сокращения периода оборачиваемости денежных средств. Ускорение оборачиваемости оборотных средств – важнейший способ снижения ТФП.

Ниже представлены некоторые понятия, используемые в модели.

| кол-во дней в периоде. |

| период обращения запасов |

| средние производственные запасы себестоимость реализованной продукции |

=

Примечание – из величины средних производственных запасов следует вычесть расходы будущих периодов для более реального отражения ситуации. Эта составляющая запасов включает расходы, прямо не относящиеся к затратам по сырью, материалам и др., такие как расходы на приобретение лицензий, сертификатов, баз данных, подписка на журналы, затраты на отпускные.

Период обращения дебиторской задолженности – это среднее количество дней, необходимое для превращения дебиторской задолженности в денежные средства. Этот показатель иначе называется оборачиваемостью дебиторской задолженности в днях или средним сроком получения платежа:

| кол-во дней в периоде. |

| средняя дебиторская задолженность выручка от реализации |

| период обращения дебиторской задолженности |

Период обращения кредиторской задолженности – это средний промежуток времени между покупкой материалов и начислениями расходов по оплате труда и соответствующим платежам

| период обращения кредиторской задолженности |

| кол-во дней в периоде. |

| средняя кредиторская задолженность себестоимость реализованной продукции |

=

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 930; Нарушение авторских прав?; Мы поможем в написании вашей работы!