КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические и методологические основы учета и анализа доходов, расходов и финансовых результатов. 2 страница

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в том случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущения временной определенности фактов хозяйственной деятельности). Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат организация устанавливает самостоятельно.

Для формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи (перепродажи) товаров.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг по элементам и статьям, исчислению себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету.

Таким образом, при учете расходов по обычным видам деятельности основными хозяйственными операциями являются:

- формирование себестоимости продукции, работ или услуг в процессе производственной, торговой или иной предпринимательской деятельности, включая передачу в производство сырья и материалов, начисление заработной платы работникам организации, начисление амортизации по объектам основных средств и нематериальных активов, обобщение, распределение и списание прочих расходов;

- осуществление расчетов с поставщиками материально-производственных запасов и подрядчиками, выполняющими работы или оказывающими услуги в интересах основного производства;

- расчеты с подотчетными лицами;

- другие операции.

1.2. Бухгалтерский учет доходов, расходов и финансовых результатов.

В условиях рыночной экономики основой экономического развития является прибыль. В свою очередь, прибыль является важнейшим показателем эффективности работы организации и источником его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства организации перед бюджетом, банками и другими организациями.

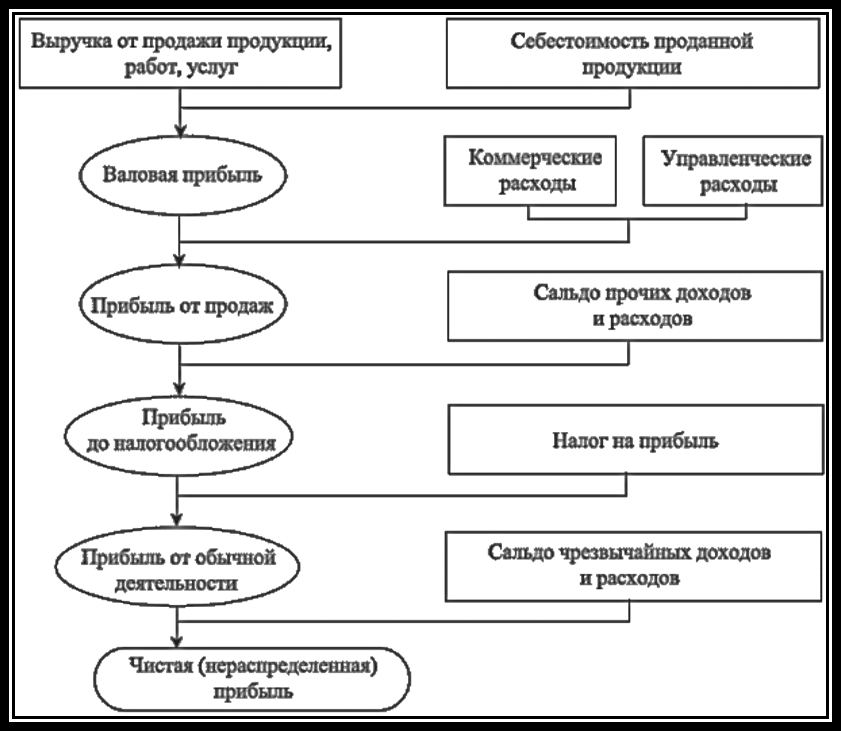

Под финансовым результатом понимается итог хозяйственной деятельности предприятия, определяемый показателем прибыли или убытка, и сформированный в течение календарного года. Финансовый результат представляет собой разницу между суммами доходов и расходов предприятия. Превышение доходов над расходами означает прирост имущества предприятия, то есть прибыль, а превышение расходов над доходами – убыток. Полученный предприятием за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению собственного капитала предприятия.

Рисунок 1 – Порядок формирования прибыли

Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 и "Расходы организации" ПБУ 10/99, утвержденные приказом Минфина Российской Федерации от 6 мая 1999 года № 32н, признают доходами увеличение, а расходами – уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящих к соответствующим изменениям капитала предприятия.

Не признаются доходами организации поступления от других юридических и физических лиц:

- сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

Не относится к расходам организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные капиталы других организаций, приобретение акций и иных ценных бумаг;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Доходы и расходы организации в зависимости от их характера, условия получения и осуществления, а также от направлений деятельности организации подразделяются на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы.

Прочие доходы и расходы, в свою очередь, делятся на три вида: операционные, внереализационные и чрезвычайные.

Установленный порядок ведения бухгалтерского учета доходов и расходов позволяет определять финансовый результат от обычных видов деятельности и от прочей деятельности.

Доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых являются предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организацией от указанных видов деятельности, когда это не является предметом деятельности организации, относятся к операционным доходам.

В соответствии с п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в увеличении экономических выгод в результате конкретной операции;

- право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдены условия 1, 2 и 3.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления может признаваться по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она принимается к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды и прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности, а также участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности. Если указанные виды деятельности не являются предметом деятельности организаций, то расходы по их осуществлению относятся к операционным расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят в разрешенных случаях порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о финансовых результатах:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

Выручка принимается к бухгалтерскому учету в денежном выражении. Величина выручки определяется как сумма поступления денежных средств, стоимости иного имущества и величины дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением). При этом величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

Оценка расходов по обычным видам деятельности производится в порядке, аналогичном оценке выручки. По аналогии с ПБУ 9/99 в ПБУ 10/99 установлены специальные правила для оценки расходов: по договорам, заключенным на стандартных условиях; по сделкам, предусматривающим коммерческое кредитование; по бартерным операциям; в случае изменения обязательств по договору.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

Величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом.

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование аналогичных активов.

При оплате приобретаемых материально-производственных запасов, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности, т.е. с учетом подлежащих уплате процентов за рассрочку платежа.

Величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется стоимостью товаров (ценностей), переданных или подлежащих передаче организацией. При невозможности установить стоимость таких ценностей величина оплаты и (или) кредиторской задолженности определяется стоимостью продукции (товаров), полученной организацией. Стоимость продукции (товаров), полученной организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

В случае изменения обязательства по договору первоначальная величина расходов корректируется исходя из стоимости актива, подлежащего выбытию. Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

При определении величины расходов также учитываются суммовые разницы. При этом под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету соответствующей кредиторской задолженности, и рублевой оценкой этой кредиторской задолженности, исчисленной по курсу на дату признания расхода в бухгалтерском учете.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также в процессе продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Расходы по обычным видам деятельности, относящиеся к данному отчетному месяцу, учитываются на счетах учета затрат (расходов на продажу): 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Себестоимость формируется на базе расходов по обычным видам деятельности, признанных как в отчетном периоде, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

В конце месяца при определении себестоимости продукции (работ, услуг) расходы, учтенные на счетах 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", списываются в дебет счета 20 "Основное производство":

Дебет 20 "Основное производство"

Кредит 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы".

После оценки незавершенного производства определяется себестоимость выпущенной из производства готовой продукции, принятие к учету которой отражается в бухгалтерском учете записью:

Дебет 43 "Готовая продукция"

Кредит 20 "Основное производство".

Себестоимость проданной готовой продукции, себестоимость выполненных работ и оказанных услуг, а также расходы на продажу списываются на себестоимость продаж:

Дебет 90–2 "Себестоимость продаж"

Кредит 20 "Основное производство", 43 "Готовая продукция", 44 "Расходы на продажу".

ПБУ 10/99 предусматривает варианты признания управленческих и коммерческих расходов. В частности, по усмотрению организации управленческие расходы могут не включаться в себестоимость продукции, а списываться в полной сумме на себестоимость продаж. В этом случае в конце месяца списание общехозяйственных расходов отражается записью:

Дебет 90–2 "Себестоимость продаж"

Кредит 26 "Общехозяйственные расходы".

По выбору организации коммерческие расходы могут признаваться в отчетном периоде одним из следующих способов:

- списываться на себестоимость продаж в полной сумме;

- списываться на себестоимость продаж в сумме, относящейся к проданным товарам и продукции.

Указанная сумма определяется путем распределения расходов на продажу между проданными товарами (продукцией) и остатками непроданных товаров (продукции) на складе по среднему проценту.

Для учета выручки от продаж используется счет 90 "Продажи", субсчет 1 "Выручка". При отражении выручки в бухгалтерском учете одновременно отражается возникновение дебиторской задолженности покупателей и заказчиков:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90-1 "Выручка".

В бухгалтерском учете доходы и расходы отражаются исходя из допущения временной определенности фактов хозяйственной деятельности, т.е. в том отчетном периоде, к которому они относятся при соблюдении условий их признания. Если полученные в отчетном периоде доходы и осуществленные расходы относятся к следующим периодам, они не включаются в доходы и расходы отчетного периода, а подлежат учету в составе доходов и расходов будущих периодов.

Вместе с тем организациям предоставлено право создавать резервы расходов, которые будут осуществлены в последующие отчетные периоды. Отчисления в резервы включаются в расходы отчетного периода. Цель создания таких резервов состоит в равномерном включении предстоящих расходов в издержки производства или обращения.

Для учета резервов используется пассивный счет 96 "Резервы предстоящих расходов", аналитический учет на котором организуется по каждому виду создаваемых резервов. По кредиту счета отражается начисление резервов, а по дебету– их использование.

Сумма ежемесячных отчислений в создаваемый резерв определяется путем деления величины предстоящих расходов на 12 месяцев и отражается в учете записью:

Дебет 20 "Основное производство", 23 "Вспомогательные производства, 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы, 44 "Расходы на продажу"

Кредит 96 "Резервы предстоящих расходов".

В конце года проводится инвентаризация резервов, в процессе которой уточняется величина остатка не использованного на конец года резерва. Начисленные суммы резервов доводятся до величины фактических расходов.

Прочие доходы и расходы непосредственно не связаны с обычной деятельностью организации и включают операционные, внереализационные и чрезвычайные доходы и расходы. Перечень прочих доходов и расходов приведен в ПБУ 9/99 и ПБУ 10/99.

Бухгалтерский учет операционных и внереализационных доходов и расходов ведется на счете 91 "Прочие доходы и расходы" в разрезе субсчетов. На субсчете 91-1 "Прочие доходы" отражаются признанные в отчетном периоде операционные и внереализационные доходы, а на субсчете 91-2 "Прочие расходы" – признанные операционные и внереализационные расходы.

В зависимости от вида операционные доходы в бухгалтерском учете отражаются следующими записями:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если перечисленные виды деятельности не составляют предмет деятельности организации:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 91-1 "Прочие доходы";

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), если участие в других организациях не является предметом деятельности, а также прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества):

Дебет 76 "Расчеты с разными дебиторами и кредиторами"

Кредит 91-1 "Прочие доходы";

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 91-1 "Прочие доходы";

- проценты, полученные за предоставление в пользование денежных средств организации:

Дебет 76 "Расчеты с разными дебиторами и кредиторами"

Кредит 91-1 "Прочие доходы";

- проценты за использование банком денежных средств, находящихся на счете организации в этом банке:

Дебет 51 "Расчетные счета"

Кредит 91-1 "Прочие доходы".

Операционные расходы в зависимости от их вида отражаются следующими проводками:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности. Указанные расходы включаются в операционные, если доходы по данным операциям включены в операционные доходы. К таким расходам можно отнести амортизацию по переданным во временное пользование основным средствам и нематериальным активам:

Дебет 91-2 "Прочие расходы"

Кредит 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов",

а также расходы на ремонт переданных в аренду основных средств:

Дебет 91-2 "Прочие расходы"

Кредит 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками";

- расходы, связанные с участием в уставных капиталах других организаций, если участие в уставных капиталах не является предметом деятельности организации:

Дебет 91-2 "Прочие расходы"

Кредит 76 "Расчеты с разными дебиторами и кредиторами";

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции. К таким расходам относятся:

- остаточная стоимость проданных (выбывших по другим причинам) основных средств:

Дебет 91-2 "Прочие расходы"

Кредит 01 "Основные средства", субсчет "Выбытие основных средств",

- остаточная стоимость проданных (выбывших по другим причинам) нематериальных активов:

Дебет 91-2 "Прочие расходы"

Кредит 04 "Нематериальные активы",

- факитическая себестоимость проданных материалов:

Дебет 91-2 "Прочие расходы"

Кредит 10 "Материалы", 16 "Отклонение в стоимости материальных ценностей",

- расходы, непосредственно связанные с выбытием имущества (расходы на демонтаж объектов основных средств, на транспортировку и др.):

Дебет 91-2 "Прочие расходы"

Кредит 23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению";

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов):

Дебет 91-2 "Прочие расходы"

Кредит 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам";

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями:

Дебет 91-2 "Прочие расходы"

Кредит 51 "Расчетные счета";

- отчисления в оценочные резервы. Правила бухгалтерского учета предусматривают создание трех оценочных резервов: по сомнительным долгам, под обесценение финансовых вложений, под снижение стоимости материальных ценностей.

Резерв по сомнительным долгам создается на основании данных проведенной инвентаризации дебиторской задолженности в случае выявления сомнительных долгов. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Начисление резерва в бухгалтерском учете отражается записью:

Дебет 91-2 "Прочие расходы"

Кредит 63 "Резервы по сомнительным долгам".

Резерв используется на списание невостребованных долгов, ранее признанных организацией сомнительными:

Дебет 63 "Резервы по сомнительным долгам"

Кредит 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы в конце года включаются в операционные доходы:

Дебет 63 "Резервы по сомнительным долгам"

Кредит 91-1 "Прочие доходы".

Резерв под обесценение финансовых вложений создается по тем финансовым вложениям, по которым не определяется текущая рыночная стоимость, в случае устойчивого снижения их стоимости.

По таким финансовым вложениям определяется расчетная стоимость, равная разнице между их учетной стоимостью и суммой снижения стоимости.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

|

|

Дата добавления: 2015-08-31; Просмотров: 697; Нарушение авторских прав?; Мы поможем в написании вашей работы!