КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические и методологические основы учета и анализа доходов, расходов и финансовых результатов. 6 страница

|

|

|

|

Как видно из приведенных результатов, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от текущей деятельности ОАО «ИПП» увеличилась на 261 896 тыс. рублей, или на 28,4%, с 921 581 тыс. руб. до 1 183 477 тыс. руб., что само по себе может быть оценено положительно. Указанное повышение величины чистого денежного потока от текущей деятельности обусловлено увеличением суммарного денежного притока от текущей деятельности на 323 300 тыс. рублей, с 1 541 636 до 1 864 936, или на 20,97%, при росте суммарного денежного оттока от этого вида деятельности лишь на 61 405 тыс. рублей, или на 9,9%. В предыдущем периоде он составил 620 055, а в отчетном периоде 681 459.

В предыдущем периоде денежный приток от продажи продукции,товаров,работ и услуг составил 1 468 591, а в отчетном 1 768 302, удельный вес в отчетном периоде составил 94,82. В свою очередь, увеличение суммарного денежного притока от текущей деятельности в отчетном году, по сравнению с предыдущим периодом на 323 300 тыс. рублей, или на 20,97%, связано с ростом поступлений денежных средств от продажи продукции, товаров, работ и услуг на сумму 299 711 тыс. рублей, или на 20,4%, и ростом прочих денежных доходов на сумму 23 589 тыс. рублей, или на 32,29%.

Рост суммарного денежного оттока от текущей деятельности на 61 405 тыс. рублей, или на 9,9%, вызван ростом оттоков денежных средств, связанных с оплатой приобретенных товаров, работ, услуг на сумму 16 604 тыс. рублей, или на 14,37%, с оплатой труда – 26 569 тыс. рублей, или на 17,37%, с расчетами по налогу на прибыль – 75 153 тыс. рублей, или на 40,35%, при снижении величины денежных оттоков, связанных с расчетами по налогам и сборам на сумму 59 496 тыс. рублей, или на 68,08% и прочих расходов на сумму 7 428 тыс. рублей, или на 56,69%.

В составе суммарного денежного притока от текущей деятельности в отчетном году по сравнению с прошлым годом структурных изменений не отмечено, а в составе суммарного денежного оттока от этого вида деятельности они могут быть оценены как несущественные.

Необходимо особо отметить превышение темпа роста суммарного денежного притока от текущей деятельности, составившего 120,97%, над темпом роста суммарного денежного оттока от этого вида деятельности, составившим 109,9%, которое на первый взгляд незначительно, но отражает тенденцию, к улучшению платежеспособности коммерческой организации и поэтому может рассматриваться как безусловно позитивное явление.

Следующим этапом выполним анализ чистого денежного потока от инвестиционной деятельности. Анализ чистого денежного потока от инвестиционной деятельности показан в таблице № 6.

Таблица 6 - Анализ чистого денежного потока от инвестиционной деятельности

| Показатель | За аналогичный период предыдущего года | За отчетный период | Изменения | Темп прироста, % | |||

| Сумма, тыс. руб. | Удельный вес,% | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес,% | ||

| Суммарный денежный приток от инвестиционной деятельности, в том числе: | +2901 | 42,33 | |||||

| Выручка от продажи объектов основных средств и иного имущества | 88,22 | 8,05 | -5261 | -181,35 | -87,02 | ||

| Выручка от возврата предоставленных займов | 0,00 | 3,17 | +309 | 10,65 | |||

| Дивиденды, проценты по финансовым вложениям | 11,78 | 8 660 | 88,78 | +7853 | 270,70 | 973,11 | |

| Направлено денежных средств - всего: | -114194 | -34,61 | |||||

| Приобретение, создание,модернизацию внеоборотных активов | 64,23 | 95,98 | -4867 | 4,26 | -2,30 | ||

| Долгосрочные затраты, ремонт и обслуживание ОС | 0,00 | 4,02 | +8673 | -7,59 | |||

| Приобретение долговых ценных бумаг | 35,77 | -118000 | 103,33 | -100,00 | |||

| Результат движения денежных средств от инвестиционной деятельности | -323072 | -205977 | +117095 | -36,24 |

Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности как в прошлом году, так и в отчетном году имела отрицательное значение, увеличившись при этом на 117 095 тыс. рублей, или на 36,24%, что само по себе может быть оценено положительно, при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. В предыдущем периоде денежный приток от инвестиционной деятельности составил 6 853 тыс. рублей, а в отчетном он увеличился и составил 9 754 тыс. рублей. Указанное увеличение величины чистого денежного потока от инвестиционной деятельности обусловлено увеличением суммарного денежного притока от инвестиционной деятельности на 2901 тыс. рублей, или на 42,33%, при росте суммарного денежного оттока от этого вида деятельности на 114 194 тыс. рублей, или на 34,61%. В предыдущем периоде отток денежных средств составлял 329 925 тыс. рублей, в отчетном периоде 215 731 тыс. рублей.

В свою очередь, увеличение суммарного денежного притока от инвестиционной деятельности лишь на 2 901 тыс. руб., или на 42,33%, связано с ростом поступлений денежных средств от возврата предуставленных займов на сумму 309 тыс. рублей, с 0 тыс. рублей до 309 тыс. рублей, и ростом полученных процентов на сумму 7853 тыс. рублей, или на 973,11%. В предыдущем периоде дивиденды, проценты по финансовым вложениям составили 807 тыс. руб., в отчетном периоде 8 660 тыс. руб., это очень сильный рост, это говорит о том, что предприятие за счет вложений в предыдущем периоде получает дивиденды в отчетном периоде.

Уменьшение же суммарного денежного оттока от инвестиционной деятельности на 114 194 тыс. руб., или на 34,61%, вызвано увеличением оттоков денежных средств, связанных с приобретением объектов основных средств и нематериальных активов, на сумму 8 673 тыс. руб., при снижении величины денежных оттоков, связанных с приобретением ценных бумаг и иных финансовых вложений, на сумму 118 000 тыс. рублей, или на 100% и мнижении денежных оттоков от приобретения, создания и модернизации внеоборотных активов на сумму 4 867тыс. руб., или на 2,3%

При этом в составе суммарного денежного притока от инвестиционной деятельности в отчетном году по сравнению с прошлым годом снизился удельный вес денежных поступлений (выручки) от продажи объектов основных средств и иных внеоборотных активов и соответственно увеличился удельный вес полученных процентов на 270,7%, что обусловлено превышением темпа роста полученных процентов над темпом роста выручки от продажи объектов основных средств и иных внеоборотных активов (181,35%). В составе же суммарного денежного оттока от этого вида деятельности возрос удельный вес денежного оттока, связанного с приобретением внеоборотных активов соответственно снизился удельный вес денежного оттока, связанного с приобретением ценных бумаг и иных финансовых вложений, на 103,33%, что обусловлено превышением темпа роста денежного оттока, связанного с приобретением объектов основных средств, составившего 7,59%, над темпом роста денежного оттока, связанного с приобретением ценных бумаг.

Необходимо особо отметить существенное превышение темпа роста суммарного денежного притока от инвестиционной деятельности, составившего 42,33%, над темпом роста суммарного денежного оттока от этого вида деятельности, составившим -34,62%, которое отражает наметившуюся тенденцию к возможному преодолению в будущем достаточно большего дефицита денежных средств от инвестиционной деятельности и, следовательно, к улучшению платежеспособности коммерческой организации и поэтому может рассматриваться как безусловно позитивное явление.

Следующим этапом проанализируем чистый денежный поток от финансовой деятельности.

| Показатель | За аналогичный период предыдущего года | За отчетный период | Изменение | Темп прироста, % | |||

| Сумма, тыс. руб. | Удельный вес,% | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес,% | ||

| Денежный приток от финансовой деятельности, в том числе: | -800181 | -1100006 | -299825 | 137,47 | |||

| Денежные средства, направленные на выплату дивидендов | -800181 | -1100006 | -299825 | 137,47 |

Таблица 7 - Анализ чистого денежного потока от финансовой деятельности.

Как видно из результатов расчетов, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от финансовой деятельности возросла с -800 181 тыс. рублей до -1 100 006 тыс. рублей. На 299 825 тыс. рублей. Денежные средства были направлены только на выплату дивидендов. Размер зависит от итогов работы акционерного общества, т.е. размера полученной им прибыли и проводимой им дивидендной политики.

Из проведенных рассчетов можно сделать вывод о том, что предприятие прибыльное, что является положительным результатом деятельности организации. ОАО "ИПП", имеет достаточно высокий уровень покрытия периодических выплат, не зависим от внешнего финансирования и способен генерировать денежные средства в необходимом количестве.

2.4 Анализ расходов предприятия ОАО «ИПП»

В экономической литературе и нормативных документах применяются такие понятия как «издержки», «расходы», «затраты». Следует отметить, что некоторые авторы считают эти термины различными, а другие – синонимами.Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские), так и вмененные (альтернативные) издержки.Явные (бухгалтерские) издержки – это выраженные в денежной форме траты предприятия, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров, работ или услуг.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы. Таким образом, можно сказать, что понятия «издержки», «затраты», «расходы» прямыми синонимами не являются. Официальным определением расходов (затрат) является «уменьшение или другое расходование активов предприятия либо возникновение обязательств в результате поставки или производства товаров, оказания услуг или других видов деятельности, которые составляют основные и постоянные направления деятельности данного предприятия» (МСФО). Другими словами, это все расходы, которые в данном учетном периоде в ходе хозяйственной деятельности приводят к уменьшению собственного капитала, возникают в ходе обычной деятельности предприятия и служат для получения соответствующих доходов.

Расходы по обычным видам деятельности формируют:

-расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

-расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др).

Понятие затрат – это многофункциональная категория. На предприятиях торговли различают затраты на закупку товаров, капитальные вложения в расширенное воспроизводство основных фондов и текущие затраты на организацию хозяйственной деятельности (транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и реализацию товаров).

По любым затратам перед предприятием стоит главная задача – обеспечить их эффективное использование.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- суммы начисленной амортизации;

- прочие затраты.

Материальные затраты отражают стоимость топлива и энергии всех видов, износа малоценных и быстроизнашивающихся предметов, затраты по использованию природного сырья (плата за воду), потери от недостач материальных ресурсов в пределах норм естественной убыли. Расходы на оплату труда – в состав включают основную и дополнительную заработную плату, оплату работ по трудовому соглашению и договорам подряда, отчисления по установленным нормам от расходов на оплату труда в фонд социального страхования, пенсионных фонд, фонд медицинского страхования и фонд занятости. Амортизация основных фондов – включает в себя величину износа по собственным и арендованным основным фондам (исчисляются по нормам амортизационных отчисленный на полное их восстановление от балансовой стоимости основных фондов). Прочие расходы – этот элемент носит комплексный характер и включает: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы), оплату процентов по полученным кредитам, оплату работ по сертификации товаров, затраты на командировки, плату сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, амортизацию нематериальных а Прочие расходы и налоги предприятия являются неотъемлемой частью показателей, формирующих финансовые результаты деятельности торгового предприятия.

Прочими расходами являются:

-расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

-расходы, связанные с участием в уставных капиталах других организаций

-расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-штрафы, пени, неустойки за нарушение условий договоров;

-возмещение причиненных организацией убытков;

-убытки прошлых лет, признанные в отчетном году;

-суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

-курсовые разницы;

-сумма уценки активов;

-перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

-прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). ктивов и др.

Расходы представляют собой вложение средств в текущие операции. Согласно Налоговому кодексу «расходами признаются обоснованные и документально подтвержденные затраты (в отдельных случаях убытки), осуществленные (понесенные) налогоплательщиком». Причем под обоснованными расходами следует понимать экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными затратами – затраты, подтвержденные документами, оформленными в соответствии с действующим законодательством. Кроме того, по действующим нормативным документам расходами можно призвать «любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода…».

Однако не все затраты предприятий признаются расходами, необходимыми к вычету при определении величины прибыли.

Проведем анализ расходов по обычным видам деятельности.

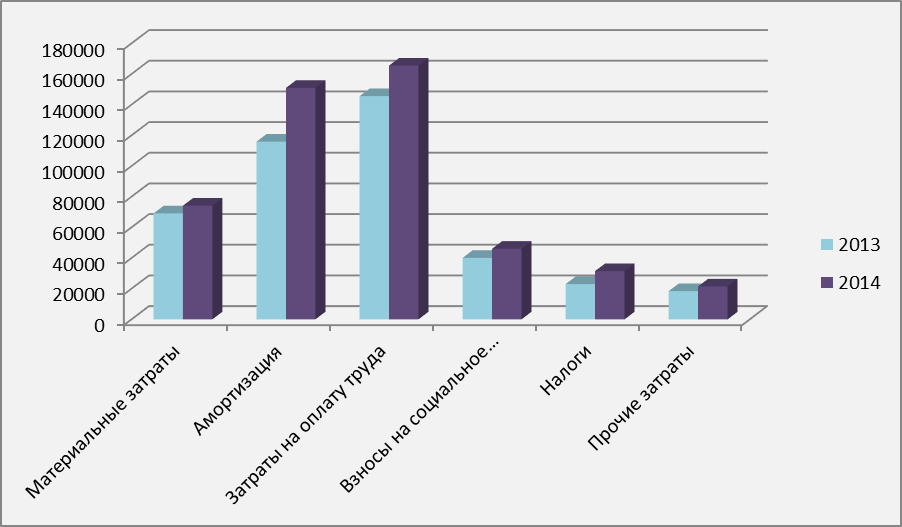

Таблица 8 - Анализ расходов по обычным видам деятельности

| Расходы по обычным видам деятельности | Изменения, сумма т.р. | Удельный вес изменений,% | Темп прироста, % | |||

| Материальные затраты | 6,5 | 3,0 | ||||

| Амортизация | 45,2 | 30,2 | ||||

| Затраты на оплату труда | 25,7 | 13,7 | ||||

| Взносы на социальное страхование | 7,6 | 14,7 | ||||

| Налоги | 10,9 | 36,7 | ||||

| Прочие затраты | 4,0 | 16,7 | ||||

| Итого | 100,0 | 15,1 |

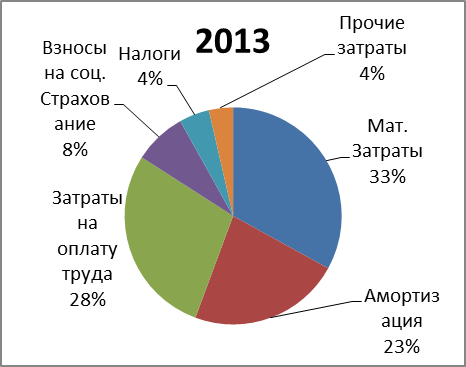

Из таблицы видно, что за отчетный год общая сумма затрат ОАО «ИПП» составила 589 787 тыс.руб. По сравнению с предыдущим годом они увеличились на 77 515 тыс. руб., (при росте объемов перевалки грузов).

За отчетный год произошло существенное увеличение расходов по обычным видам деятельности, себестоимость оказываемых услуг увеличилась на 77 515 тыс. руб. Темп прироста составил 15,1%, что является не очень хорошим результатом, но учитывая повышение выручки от продаж товаров, продукции, работ и услуг это отклонение можно считать нормальным.

Рассматривая каждый показатель детально можно сделать вывод, что наибольшее увеличение произошло за счет начисления амортизации на новые основные средства и для сокращения срока амортизации увеличивается норма амортизационных отчислений, что является хорошим показателем. Сумма изменилась с 115 945 тыс. рублей до 151 014 тыс. рублей, изменения составили 35 069 тыс. руб., удельный вес изменений 45,2% - это показатель с наибольшим отклонением, темп прироста поставил 30,2%. Далее рассмотрим затраты на оплату труда, которые в предыдущем периоде составили 145 590 тыс. руб., а в отчетном 165 532 тыс. руб., это объясняется тем, что организация каждый год обязана увеличивать заработную плату сотрудникам. Темп прироста составил 13,7%. Материальные затраты увеличились на 5 074 тыс. рублей, в предыдущем периоде они составляли 169 125 тыс. рублей, а в отчетном 174 199 тыс. рублей, это объясняется повышением цен, скочками курса доллара и увеличением объема оказываемых услуг.

Взносы на социальное страхование тоже увеличились в отчетном периоде на 5 913 тыс. рублей. В предыдущем периоде они составляли 40 146 тыс. рублей, а в отчетном 46 059 тыс. рублей. Темп прироста составил 14,7%. Они увеличиваются за счет увеличения затрат на оплату труда. Налоги увеличились на 8 447 тыс. рублей, в предыдущем периоде они составляли 23 037 тыс. рублей, в отчетном периоде 31 484 тыс. руб. Это обусловлено в основном увеличением объема оказываемых услуг. Прочие затраты увеличились с 18 429 тыс. руб. до 21 499 тыс. руб. Темп прироста 16,7%.

Рисунок 6- Анализ расходов по обычным видам деятельности

Проведем анализ структуры расходов по обычным видам деятельности.

Таблица 9 – Анализ структуры расходов по обычным видам деятельности

| Расходы по обычным видам деятельности | Изменения, сумма т.р. | Темп роста, % | ||||

| Материальные затраты | +5074 | 103,0 | ||||

| в том числе: | ||||||

| -электроэнергия | +150 | 101,5 | ||||

| -топливо | +460 | 102,5 | ||||

| -расходы на промышленную безопасность | +2476 | 106,2 | ||||

| -материалы | +1713 | 15,9 | ||||

| -капремонт ОФ | -5100 | 89,8 | ||||

| -текущий ремонт ОФ | +1026 | 104,1 | ||||

| -текущее обслуживание ОФ | +4349 | 130,5 | ||||

| Амортизация | +35069 | 130,2 | ||||

| Затраты на оплату труда | +19942 | 13,7 | ||||

| Взносы на социальное страхование | +5913 | 14,7 | ||||

| Налоги | +8447 | 36,7 | ||||

| Прочие затраты | +3070 | 116,7 | ||||

| в том числе: | ||||||

| -аренда федерального имущества | +489 | 19,0 | ||||

| -вневедомственная охрана | +662 | 15,2 | ||||

| -консультационные услуги | +478 | 45,7 | ||||

| -нотариальные услуги | +1949 | 94,8 | ||||

| -расходы на рекламу | -999 | 66,8 | ||||

| -командировачные расходы | +377 | 52,2 | ||||

| -расходы по котельной НОВОРЭС | +114 | 2,4 | ||||

| Итого | +77515 | 115,1 | ||||

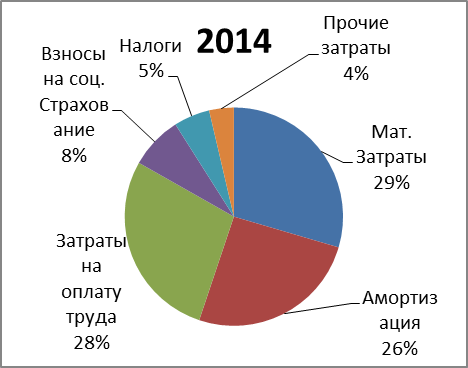

За отчетный год общая сумма затрат составила 589 787 тыс.руб. По сравнению с предыдущим годом они возросли на 15,1% и представлены в таблице № 9 анализа структцры расходов по обычным видам деятельности.Анализируя таблицу структуры расходов по обычным видам деятельности мы видим, что по сравнению с прошлым годом увеличились абсолютная величина затрат по электроэнергии на 150 тыс. рублей (на 1,5 %), текущему обслуживанию ОФ (на 30,5 %), материалам 6 074 (на 3 %), заработной платы работников комбината (на 13,7%), амортизации (на 30,2 %) и прочих затрат на 3 070 тыс. рублей (на 16,7%).

Рисунок 7 - Структура расходов по обычным видам деятельности

В общей структуре затрат в 2014 году по сравнению с прошлым годом произошли следующие изменения: увеличилась доля материальных и прочих затрат, увеличилась доля затрат на оплату труда и амортизационные отчисления. Оплата труда Обществом производится согласно утвержденному Положению об оплате труда. Рост зарплаты за год составил 13,7%. Регулярно проводятся мероприятия по переподготовке и обучению персонала работающего и обслуживающего опасные производственные объекты. В предыдущем году расходы на консультационные услуги составили 1 045 тыс. рублей, а в отчетном 1 525 тыс. рублей, изменения составили 478 тыс. рублей. Темп роста 145,7.

С целью соблюдения природоохранного законодательства ОАО "ИПП" проводит мероприятия по защите окружающей среды. В рамках программы «Мониторинга экологического состояния Цемесской бухты» Центром Госсанэпиднадзора г. Новороссийска регулярно проводятся исследования морской воды во время погрузки жидких минеральных удобрений. Обществом проводятся мероприятия по контролю над состоянием атмосферного воздуха и сбросом сточных вод, утилизацией отходов производства и инвентаризации источников выбросов. Разработан план ликвидации аварийных ситуаций, который предусматривает четкое взаимодействие аварийных служб при возникновении угрозы аварийных ситуаций. Затраты на промышленную безопасность в отчетном периоде составили 42 600 тыс. рублей, отклонение по сравнению с предыдущим 2 476 тыс. рублей.

Темп роста 106,2%.Расходы на рекламу составили 2 006 тыс. рублей, по сравнению с предыдущим периодом они уменьшились на 999 тыс. рублей. Командировочные расходы в предыдущем периоде составили 722 тыс. рублей, в отчетном периоде они увеличились на 377 тыс. рублей составили 1 099 тыс. рублей.

Проведем анализ прочих расходов:

В отчетном периоде прочие рассходы увеличились на 283 334 тыс. рублей, темп прироста составил 2235 тыс. рублей, что является отрицательным результатом

Таблица 10 - Анализ прочих расходов

| Прочие расходы | Изменения, сумма т.р. | Темп роста,% | ||

| Оценочное обязательство по уплате налоговых санкций | +281273 | |||

| Выплаты социального характера | +3557 | 226,3 | ||

| Изменение резерва под обесценение МП3 | +803 | 340,4 | ||

| Изменение резерва по сомнительный долгам | -22 | 0,0 | ||

| Вознаграждение за предоставление банковской гарантии | +915 | 837,9 | ||

| Благотворительные выплаты | +63 | 111,1 | ||

| Списание ОС | +583 | 4958,3 | ||

| Содержание котельной (выведенной из эксплуатации) | -2529 | 2,7 | ||

| Чрезвычайные расходы | -56 | 0,0 | ||

| Прочие расходы | +2747 | 139,7 | ||

| Итого: | +287334 | 2235,0 |

Оценочное обязательство по уплате налоговых санцкий – обязательство по незаконченным на отчетную дату судебным разбирательствам, оно увеличилось в отчетном периоде на 281 273 тыс. рублей, в предыдущем периоде оно равнялось 0 тыс. рублей. Выплаты социального характера увеличились на 3 557 тыс. рублей, в 2014 году они оставили 6 373 тыс. рублей, темп роста 226,3 %. Произошло увеличение резерва под обесценение МП3 на 803 тыс. рублей, вознаграждения за предоставление банковской гарантии на 915 тыс. рублей, благотворительные выплаты выросли на 63 тыс. рублей,

Темп прироста составил 111,1 %. Прочие расходы увеличились на 2 747 тыс. рублей, в их состав вошли: реализация доли в уставном капитале, реализация основных средств и ТМЦ, списание основных средств, хранение реестра ценных бумаг, расходы по получению кредитов (юридические услуги), темп прироста составил 139,7 %.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!