КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические и методологические основы учета и анализа доходов, расходов и финансовых результатов. 7 страница

Произошло уменьшение расходов по сомнительным долгам на 22 тыс. рублей, уменьшение расходов по содержанию котельной (выведенной из эксплуатации) на 2 529 тыс. рублей, темп прироста составил 2,7 %, уменьшение чрезвычайных расходов на 56 тыс. рублей, темп прироста равен 0%.

На счет 20 «Основное производство» на прямую относятся расходы подразделений основного производства в случае, если можно однозначно определить к какому виду деятельности расходы относятся. Учет ведется в разрезе номенклатур грузов, подразделений и статей затрат. Ежемесячно затраты по каждой статье закрываются на счет 90.02.1 «Себестоимость продаж» по видам деятельности.

На счете 23 «Вспомогательное производство» учитываются расходы вспомогательных подразделений, кроме тех, что были отнесены на счет 20 «Основное производство». Учет ведется в разрезе подразделений, номенклатур грузов и статей затрат. Ежемесячно затраты по каждой статье закрываются на счет 20 «Основеное производство».

На счете 25 «Общепроизводственные расходы» учитываются расходы подразделений основного производства в случае, если нельзя однозначно определить к какому виду деятельности они относятся. Учет ведется в разрезе подразделений, номенклатур грузов и статей затрат. Ежемесячно затраты по каждой статье закрываются на счет 20 «Основеное производство» пропорционально отгруженному объему груза.

На счете 26 «Общехозяйственные расходы» учитываются раходы общехозяйственного назначения, кроме тех, что были отнесены на счет 20 «Основное производство».

Учет ведется в разрезе подразделений и статей затрат. Общехозяйственные расходы отражаются в Отчете о финансовых результатах по строке «Управленческие расходы». Затраты на текущий и капитальный ремонты основных средств включаются в себестоимость в текущем отчетном периоде по фактически произведенным расходам.

При удельном весе транспортно-заготовительных затрат (далее ТЗР) не более 10% от стоимости материалов, к которым эти затраты относятся, ТЗР списываются в полной мере, одномоментно на счета 20, 23, 25, 26.

В случае если удельный вес ТЗР более 10%, списание ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов, исходя из отношения суммы остатка ТЗР на начало месяца и за месяц к сумме остатка материалов на начало месяца и поступивших материалов в течение месяца по учетной стоимости. Полученное в результате значение, умноженное на 100, дает процент, который используется компанией при списании ТЗР на увеличение учетной стоимости израсходованных МПЗ.

Прочие затраты компанией и доль которых не превышает 6% от стоимости приобретенного материала, так же списываются одномоментно на счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» соответственно.

2.5 Анализ финансовых результатов предприятия ОАО «ИПП»

Анализ показателей результативности деятельности организации помогает наиболее точно оценить ее финансово-хозяйственную деятельность относительно будущих условий существования. Руководствуясь такой оценкой, можно планировать дальнейшую деятельность организации, в том числе и ее взаимодействие с контрагентами.

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников.

Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

В процессе анализа решаются следующие задачи:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и рентабельности предприятия;

- выявление и измерение влияния основных факторов, воздействующих на финансовый результат;

- выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

В условиях нестабильной, изменчивой среды большое значение в бизнесе имеет оперативная отдача капитала в виде денежных потоков.

Поэтому у предпринимателей особый интерес вызывает информация об объектах вложений капитала с точки зрения их текущей эффективности. Основные денежные потоки организации формируются в виде валового дохода от продаж.

Результат (лат. - отраженный) - конечный итог, следствие, завершающее собой какие-нибудь действия, явления, развитие чего-нибудь Слово "результативный" значит завершенный, являющийся результатом.

Понятие "результативность" в экономике складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Общей характеристикой результативности финансово-хозяйственной деятельности принято считать прибыль, деловую активность и рентабельность.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Показатели финансовых результатов (прибыли) характеризуют абсолютный эффект хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной.

Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Эффект - результат, достигаемый за счет осуществления различных видов деятельности или проведения отдельных мероприятий и операций. Он может выражаться в дополнительной сумме получаемого валового, или чистого, дохода; в размере снижения издержек; в получении дополнительной валовой, или чистой, прибыли; в сумме прироста рыночной стоимости предприятия, в размере чистого денежного потока и т.п.

Эффективность - соотношение показателей результата (эффекта) и затрат (или суммы ресурсов), используемых для его достижения. Наиболее обобщенную оценку эффективности финансово-хозяйственной деятельности предприятия дает система коэффициентов рентабельности.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Анализ финансовых результатов деятельности организации содержит следующие составляющие:

- исследование изменений каждого показателя за текущий анализируемый период;

- исследование структуры соответствующих показателей и их изменений;

- изучение динамики изменения показателей за ряд отчетных периодов;

- исследование влияния факторов на прибыль.

Прибыль (убыток) - это разница между всеми доходами организации и всеми ее расходами.

Прибыль - это положительный финансовый результат деятельности организации. Отрицательный результат называется убытком.

С философской точки зрения прибыль можно определить так: "Это функция времени и вознаграждение за терпение".

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

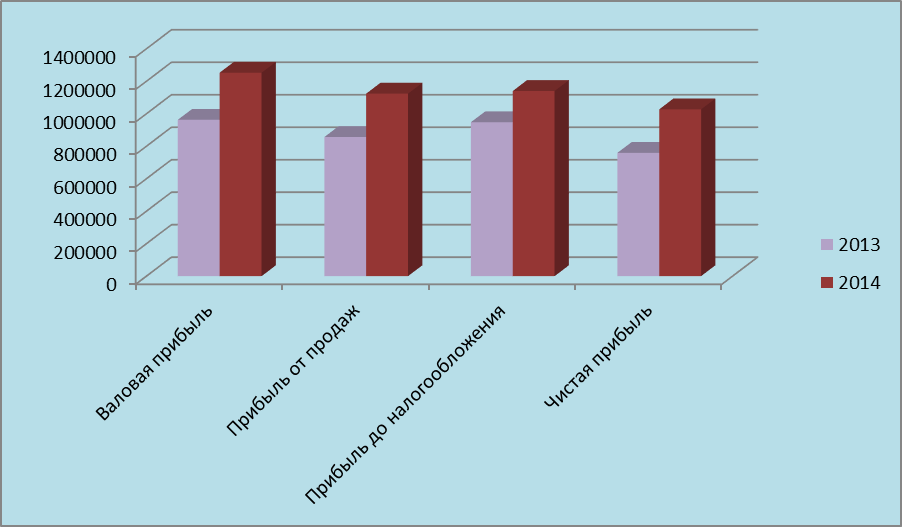

Из отчета о финансовых результатах можно сделать вывод, что чистая прибыль значительно увеличилась. за прошедший и отчетный период. Финансовый результат характеризуется следующей таблицей:

Таблица 11 – Анализ финансовых результатов

| Показатели | Сумма, тыс.руб. | Отклонение, (+,-) | Темп прироста, % | ||

| Прошлый период | Отчетный период | ||||

| Выручка от продажи товаров, продукции | +344837 | 25,2 | |||

| Себестоимость | -406104 | -460897 | -54793 | 13,5 | |

| Валовая прибыль | +290044 | 30,1 | |||

| Управленческие расходы | -106168 | -128890 | -22722 | 21,4 | |

| Прибыль от продажи | +267322 | 31,2 | |||

| Проценты полученные | +18643 | 25,4 | |||

| Прочие доходы | +493684 | 1581,1 | |||

| Прочие расходы | -13458 | -300792 | -287334 | 2135,0 | |

| Прибыль (убыток) до налогообложения | +492315 | 51,9 | |||

| Текущий налог на прибыль | -185993 | -315980 | -129987 | 69,9 | |

| В т.ч. постоянные налоговые обязательства (активы) | -1466 | -59128 | -57662 | 3933,3 | |

| Изменение отложенных налоговых обязательств | -5914 | -30753 | -24839 | 420,0 | |

| Изменение отложенных налоговых активов | -401 | -1298 | -144,7 | ||

| Прочее | -65767 | -68064 | -2963,2 | ||

| Чистая прибыль | +268127 | 35,3 |

На основании таблицы можно сделать вывод, что чистая прибыль в 2014 году увеличилась по сравнению с уровнем чистой прибыли 2013 года. Причем произошло увеличение на 268 127 тыс. рублей, темп прироста 35 %. Из таблицы видно, что выручка от продажи товаров, работ и услуг увеличилась в отчетном году на 344837, темп прироста составил 25,2%, это значит что увеличилась цена на оказываемые услуги и объем оказываемых услуг.

Рисунок 8 – Изменение финансовых результатов

Данные таблицы 11 показывают, что темпы роста валовой прибыли от реализации превышают темпы роста себестоимости за 2014 год. Чем выше разница между темпами роста валовой прибыли и темпами ростасебестоимости, тем заметнее повышение уровня рентабельности капитала.

Управленческие расходы в предыдущем периоде составляли 106168 тыс. рублей, в отчетном периоде они увеличились на 22722 тыс. рублей и составили 128890 тыс. рублей. Темп прироста 21,4%.

Выручка от продажи увеличилась на 267322тыс. рублей. На начало года она составляла 856605 тысяч рублей, на конец года она стала составлять 1123927 тысяч рублей. Темп прироста составил 31,2%. Прочие доходы и рассходы увеличились. Доходы на 493684 тыс. рублей, а расходы на 287334 тыс. рублей. Это нормальный результат, если расходы увеличились больше чем расходы.

Прибыль до налогообложения увеличилась на 492315 тыс. рублей, в предыдущем периоде она составляла 947716 тыс. рублей, а в отчетном 1440031 тыс. рублей, темп прироста составил 51,9 %.

Текущий налог на прибыль увеличился на 129987 тыс. рублей, отложенные налоговые обязательства увеличились на 24839 тыс. рублей, отложенные налоговые активы увеличились на 1298 тыс. рублей.

Чистая прибыль на начало года составляла 759003 тыс рублей, а на конец чистая прибыль увеличилась на 268127 тыс. рублей и стала составлять 1027130 тыс. рублей.

Темп прироста составил 35,3 %, что является очень хорошим результатом деятельности предприятия.

Ликвидность - (от английского слова Liquidity) – это способность материальных ценностей быстро и без проблем превращаться в денежные средства, денежные активы для погашения долгов, проведения оплаты, сделок или для собственных нужд. При этом ликвидные материальные ценности сохраняют свой номинал стоимости. То есть под понятием ликвидность стоит понимать товар, обладающий высочайшими качествами при сбыте или обмене на денежную единицу. Примером ликвидности может служить золото. Золото ценилось, ценится и будет цениться в будущем. Золотые активы можно быстро и легко превратить в реальные деньги в любой стране. Золото практически не обесценивается по отношению к мировой валюте. Понятие ликвидности при ситуации с кредитованием определяется следующим образом: ликвидность – это способность заемщика осуществить своевременное исполнение долговых обязательств; другими словами - его платежеспособность. Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Их можно разделить на следующие группы: А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения) А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты) А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы) А4. Труднореализуемые активы (все внеоборотные активы) Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом: П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.) П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства) П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы") П4. Постоянные пассивы (собственный капитал организации). Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия: А1 > П1 А2 > П2 А3 > П3 А4 < П4.

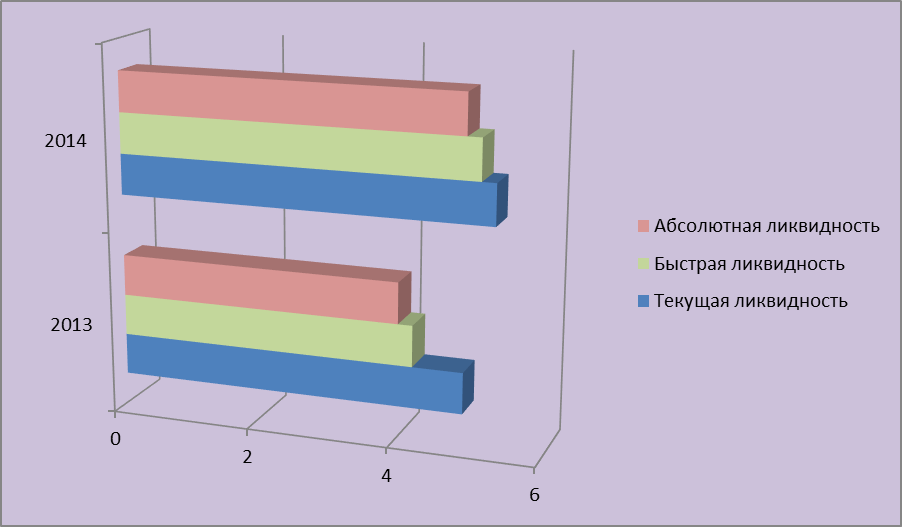

На таблице 12 представлен расчет коэффициентов ликвидности

Таблица 12 - Расчет коэффициентов ликвидности

| Показатель | Значение показателя | Изменение показателя | Расчет, рекомендованное значение | |

| 31.12.2013 | 31.12.2014 | 2014 от 2013 | ||

| 1 Коэффициент текущей ликвидности | 4,9 | 5,3 | 0,4 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение не менее 2 |

| 2 Коэффициент быстрой ликвидности | 4,2 | 5,1 | 0,9 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение 1 и более |

| 3 Коэффициент абсолютной ликвидности | 4,0 | 4,9 | 0,9 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение 0,2 и более |

Из расчетов можно сделать вывод, что на 31 декабря 2014 года значение коэффициента текущей ликвидности (5,3) соответствует норме (не менее 2). При этом в течение анализируемого периода коэффициент текущей ликвидности вырос на 0,4. В 2013 году соответствует норме (4,9), но при этом стоит обратить внимание на положительную динамику – коэффициент вырос на 0,4.

Коэффициент быстрой ликвидности в 2014 году также соответствует нормальному значению (1 и более) – 5,1. Это соответствует о достаточности ликвидных активов (т.е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В 2013 году также этот коэффициент соответствует норме.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (не менее 0,2)- 4,9. В течение анализируемого периода коэффициент абсолютной ликвидности вырос на 0,9.

Рисунок 9 - Расчет коэффициентов ликвидности

В таблице 13 представлен анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Таблица 13 – Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности | Сумма, тыс. руб. | Пассивы по сроку погашения | Сумма, тыс. руб. | Платежный излишек (+), недостаток (-) | |||

| 2013 год | 2014 год | 2013 год | 2014 год | На конец 2013 | На конец 2014 | ||

| А1 Высоколиквидные активы | П1 Наиболее срочные обязательства | +363711 | +660568 | ||||

| А2 Быстрореализуемые активы | П2 Среднесрочные обязательства | +101050 | +48988 | ||||

| А3 Медленно реализуемые активы | П3 Долгосрочные обязательства | +58484 | +27814 | ||||

| А4 Долгосрочные обязательства | П4 Постоянные пассивы | -523245 | -737370 |

2014 год: из таблицы видно, что имеется идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Высоколиквидные активы (829379) больше наиболее срочных обязательств (168811), Быстрореализуемые активы (48988) больше Среднесрочных обязательств (0), Медленно реализуемые активы (125924) больше долгосрочных обязательств (98110), Долгосрочные обязательства (1429259) меньше, чем Постоянные пассивы (2166629).

2013 год: из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Организация неспособна погасить постоянные пассивы. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае среднесрочные обязательства отсутствуют.

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

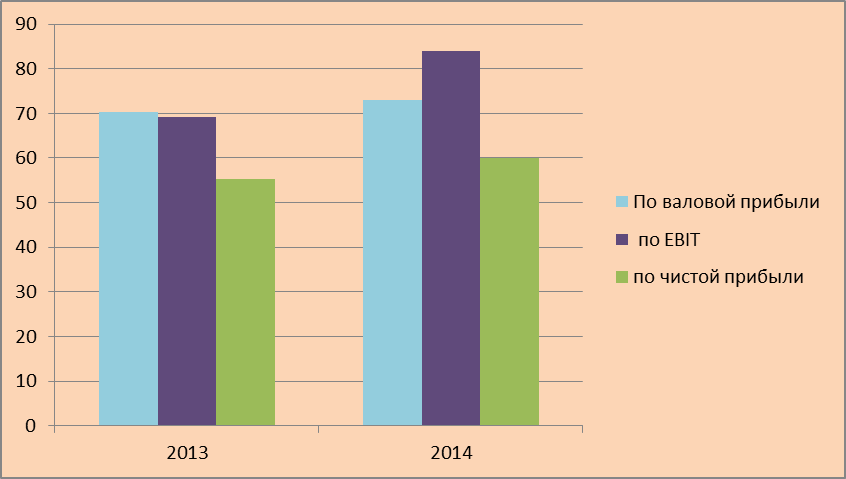

Ниже, в таблице 14 представлены основные показатели рентабельности ОАО «ИПП».

Таблица 14 - Показатели рентабельности

| Показатели рентабельности | Значение показателя(в % или в коп. руб. | Изменение показателя | ||

| 31.12.2013 | 31.12.2014 | коп. | Темп прироста | |

| Рентабельность по валовой прибыли | 70,3 | 73,1 | +2,8 | 3,9 |

| 1 Рентабельность продаж по ЕВIТ | 69,2 | 84,0 | +14,8 | 21,4 |

| 2 Рентабельность продаж по чистой прибыли | 55,4 | 59,9 | +4,5 | 8,1 |

Все три показателя рентабельности за год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово- хозяйственной деятельности за данный период.

Прибыль от продаж в анализируемом периоде составляет 73,1% от полученной выручки. При этом имеет место положительная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период года, предшествующего отчетному, (+2,8%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения к выручке организации, за рассматриваемый период составил 84 %. Это значит, что в каждом рубле выручки организации содержалось 84 коп. прибыли до налогообложения и % к уплате.

Рисунок 10 - Динамика показателей рентабельности продаж

3 Пути совершенствования учета и повышения прибыли ОАО «ИПП»

3.1 Разработка мероприятий по увеличению платежеспособности и рентабельности

|

|

Дата добавления: 2015-08-31; Просмотров: 465; Нарушение авторских прав?; Мы поможем в написании вашей работы!