КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические и методологические основы учета и анализа доходов, расходов и финансовых результатов. 5 страница

|

|

|

|

- выработка и отпуск пара;

- выполнение строительно-монтажных работ;

- производство строительных материалов, конструкций и изделий;

- внешнеэкономическая деятельность;

- иные виды деятельности, не запрещенные законодательством Российской Федерации.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество осуществляет все виды внешнеэкономической деятельности. Общество может участвовать и создавать на территории Российской Федерации и за ее пределами коммерческие организации. Общество может на добровольных началах объединяться в союзы, ассоциации, а также быть членом других некоммерческих организаций, как на территории Российской Федерации, так и за ее пределами. Общество обязано обеспечить ведение и хранение реестра акционеров общества в соответствии с правовыми актами Российской Федерации с момента государственной регистрации общества.

Уставный капитал общества составляет 2 060 400 (два миллиона шестьдесят тысяч четыреста) рублей. Он состоит из номинальной стоимости обыкновенных именных акций общества в количестве 20 604 (двадцать тысяч шестьсот четыре) номинальной стоимостью 100 (сто) рублей каждая. Уставной капитал Общества составляется из номинальной стоимости акций общества, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Общество вправе дополнительно к размещенным обыкновенным акциям размещать обыкновенные акции в количестве 10 000 000 (десяти миллионов) штук номинальной стоимостью 100 (сто) рублей каждая. Конвертация обыкновенных акций в привилегированные акции, облигации и иные ценные бумаги не допускается.

|

|

|

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров.

Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций.

В обществе создается резервный фонд в размере 5 процентов уставного капитала общества. Величина ежегодных отчислений в резервный фонд общества составляет 5 процентов от чистой прибыли общества. Указанные отчисления производятся до достижения размера резервного фонда, предусмотренного уставом.

Реорганизация Общества (слияние, присоединение, разделение, выделение, преобразование) производится по решению Общего собрания акционеров Общества или судом в случаях и порядке, предусмотренных в действующем законодательстве РФ. Реорганизация Общества влечет за собой переход прав и обязанностей, принадлежащих Обществу, к его правопреемникам в соответствии с действующим законодательством РФ. При реорганизации Общества вносятся соответствующие изменения в настоящий устав и государственный реестр.

2.2 Оценка имущественного состояния ОАО «ИПП»

Активы предприятия — совокупность имущественных прав, принадлежащих предприятию, в виде основных средств, запасов, финансовых вкладов, денежных требований к другим физическим и юридическим лицам. Другими словами: активы это вложения и требования. Термин «активы» используется также для обозначения любой собственности, имущества организации.

|

|

|

Материальные и нематериальные активы.

Активы принято делить на материальные и нематериальные. К нематериальным относятся неденежные активы, не имеющие физической формы и удовлетворяющие следующим условиям:

- возможность идентификации от другого имущества.

- вспользование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации.

- способность приносить организации экономические выгоды (доход).

- наличие документов, подтверждающих существование актива и исключительного права у предприятия на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К нематериальным активам могут быть отнесены деловая репутация организации (гудвил) и объекты интеллектуальной собственности. В свою очередь, объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности) включают:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель.

- исключительное авторское право на программы для ЭВМ и базы данных.

- имущественное право автора или иного правообладателя.

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

- исключительное право патентообладателя на селекционные достижения.

Активы группируются по степени их ликвидности (способности быть проданными по цене, близкой к рыночной): высоколиквидные, среднеликвидные, низколиквидные и неликвидные активы. Самым высоколиквидным активом являются деньги в кассе и на расчетных счетах.

Соотношение активов и пассивов организации определяет ее финансовое состояние, и в частности, платежеспособность. Существует методика оценки финансового состояния предприятия по финансовым коэффициентам, важнейшие из которых рассчитываются исходя из величины активов и степени их ликвидности.

Активы в бухгалтерском учете отражаются в активе (в левой части) баланса. Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы:

|

|

|

Оборотные активы (текущие активы) используются в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства.

Внеоборотные активы — активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте. Например: основные средства, нематериальные активы, долгосрочные вложения.

По результатам анализа активов предприятия за отчетный год мы видим что они увеличились на 348453. В таблице 1 представлена структура активов ОАО «ИПП».

Таблица 1 - Структура активов ОАО «ИПП»

| Показатели | Сумма тыс.руб. | Отклонение | Доля актива % | Темп прироста % | |||

| На конец 2013 | На конец 2014 | На конец 2013 | На конец 2014 | ||||

| I Внеоборотные активы | |||||||

| Основные средства | +56856 | 91,7 | 92,1 | 4% | |||

| Финансовые вложения | 7,9 | 7,6 | |||||

| Отложенные налоговые активы | -401 | 0,2 | 0,2 | -12% | |||

| Прочие внеоборотные активы (незавершенное строительство) | -488 | 0,1 | 0,1 | -29% | |||

| Итого по разделу 1 | +55967 | 4% | |||||

| II Оборотные активы | |||||||

| Запасы | +1255 | 1,1 | 0,9 | 19% | |||

| Налог на добавленную стоимость по приобретенным ценностям | -1045 | 0,2 | 0,0 | -100% | |||

| Дебиторская задолженность | +3213 | 4,9 | 3,6 | 11% | |||

| Денежные средства и денежные эквиваленты | +344338 | 81,7 | 93,6 | 71% | |||

| Прочие оборотные активы | -55275 | 12,1 | 1,9 | -77% | |||

| Итого по разделу 2 | +292486 | 49% | |||||

| БАЛАНС (активы всего) | +348453 | 100% | 100% | 17% |

Из произведенных расчетов таблицы 1, можно сделать вывод, что активы предприятия за анализируемый период возросли на 348 453 тыс. руб. в 2014 году. Увеличение активов произошло за счет роста внеоборотных активов на 55 967 тыс. руб. или на 4%. Оборотные активы увеличились на 292 486 тыс. руб. по сравнению с предыдущим периодом, также продолжают составлять большую часть активов предприятия 57,3%.

|

|

|

Рост имущества предприятия является положительным фактом. В конце анализируемого периода структура имущества характеризуется относительно не высокой долей внеоборотных активов, которая практически не менялась. Внеоборотные активы предприятия за анализируемый период увеличились с 1 491 293 тыс. руб. до 1 547 259 тыс. руб.

Прирост внеоборотных активов произошел за счет увеличения следующих элементов: - основных средств на 56 856 тыс. руб. (с 1 368 201 до 1 425 057 тыс. руб.) или 4%;. Что является хорошим показателем.

Уменьшение внеоборотных активов произошло за счет элементов: отложенных налоговых активов на 401 тыс. руб. (с 3414 тыс. руб. до 3013 тыс. руб.) или 12%, прочих внеоборотных активов на 488 тыс. руб. (с 1 677 тыс. руб. до 1189 тыс. руб. или 29%).

Структура внеоборотных активов ОАО «ИПП» за анализируемый период оставалась стабильной. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства (92,1%).

За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к росту (с 91,7% до 92,1%).

На конец анализируемого периода структура имущества характеризуется относительно высокой долей оборотных активов, которая практически не менялась, составив 57,3% на конец анализируемого периода.

Оборотные активы предприятия за анализируемый период увеличились с 593 805 тыс. руб. до 886 291 тыс. руб.

Увеличение оборотных активов произошло за счет роста следующих элементов:

- дебиторской задолженности на 3 213 тыс. руб. (с 29 119 тыс. руб. до 32 332 тыс. руб.).

-денежных средств и денежных эквивалентов на 344 448 тыс. руб. (с 485 041 тыс.руб. до 829 379 тыс.руб.)

Уменьшение оборотных активов ОАО «ИПП» произошло за счет налога на добавленную стоимость по приобретенным ценностям, он уменьшился на 1 045 тыс. руб. и составил 0 тыс. руб., за счет прочих оборотных активов, они уменьшились на 55 275 тыс. руб. и составили 16 656 тыс. руб.

На рисунке 2 представлено изменение структуры активов предприятия ОАО «ИПП».

Рисунок 2 – Изменение активов предприятия

Вывод, который вытекает из проведенного сравнительного анализа роста активов и основных показателей хозяйственной деятельности, состоит в том, что в организации ОАО «ИПП» имеет место погоня за количественными показателями.

В целом изменения следует признать положительным явлением. Рост активов укрепляет экономический потенциал организации, повышает ее финансовую устойчивость.

2.3. Анализ доходов предприятия ОАО «ИПП»

В соответствии с ПБУ 9/99 доходами организации признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности;

- прочие поступления.

К прочим поступлениям относятся:

- операционные доходы;

- внереализационные доходы;

- чрезвычайные доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

В соответствии с ПБУ 9/99 операционными доходами и расходами являются:

- поступления и расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Для того чтобы рассмотреть картину поступления доходов необходимо привести показатели прибыли и порядок их формирования в соответствии с ПБУ 4/99:

Валовая прибыль

Выручка от продажи товаров, продукции, работ, услуг – себестоимость проданных товаров, продукции, работ, услуг;

Прибыль (убыток) от продаж

Валовая прибыль – коммерческие расходы – управленческие расходы;

Прибыль (убыток) до налогообложения

Прибыль (убыток) от продаж + операционные доходы – операционные расходы + внереализационые доходы – внереализационные расходы;

Прибыль (убыток) от обычной деятельности

Прибыль (убыток) до налогообложения – налог на прибыль и иные аналогичные платежи;

Чистая прибыль / нераспределенная прибыль (непокрытый убыток)

Прибыль (убыток) от обычной деятельности – чрезвычайные доходы – чрезвычайные расходы;

Нераспределенная прибыль / убыток отчетного года.

Доходы являются основным фактором рыночной экономики. Как отмечалось выше, доходом от обычных видов деятельности признается выручка от продажи продукции и товаров. Выручка формируется за счет двух основных показателей: прибыли и себестоимости.

Показатели выручка, прибыль, себестоимость, рентабельность являются наиболее важными в условиях рыночной экономики. Они дают информацию как для внутреннего анализа (осуществляемого работниками предприятия), так и для внешнего анализа (со стороны внешних наблюдателей: потенциальных инвесторов, кредитных учреждений, страховых компаний, налоговой инспекции). Данные показатели находят свое отражение в форме № 2 «Отчет о прибылях и убытках». На западе «Отчет о прибылях и убытках» занимает первое место в бухгалтерской отчетности предприятия, находясь на ступень выше бухгалтерского баланса.

На основании «Отчета о прибылях и убытках» и других форм бухгалтерской отчетности компетентные пользователи делают соответствующие выводы по результатам деятельности экономических субъектов и принимают обоснованные на этих выводах решения.

Выручка напрямую связана с прибылью. Высокая прибыль – залог стабильности, процветания и финансовой устойчивости предприятия. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. Высокий доход (выручка) – это итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия и способствующие увеличению финансового результата.

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль является показателем для определения рентабельности собственных и заемных средств предприятия, основных производственных фондов, авансированного капитала. Характеризуя целесообразность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим измерителем его финансового здоровья.

Прибыль – это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения – разность между имущественным состоянием предприятия на начало и конец отчетного периода. В современной теории учета, прежде всего в англоязычных странах, различают налоговую и экономическую концепцию прибыли. В связи с этим выделяют бухгалтерскую или балансовую прибыль, как результат от реализации продукции, работ, услуг, материалов и другого имущества и результаты от внереализационной деятельности, и налогооблагаемую прибыль.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных и материальных проблем предприятия. За счет прибыли выполняются обязательства перед бюджетом, банками и другими предприятиями и организациями. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий.

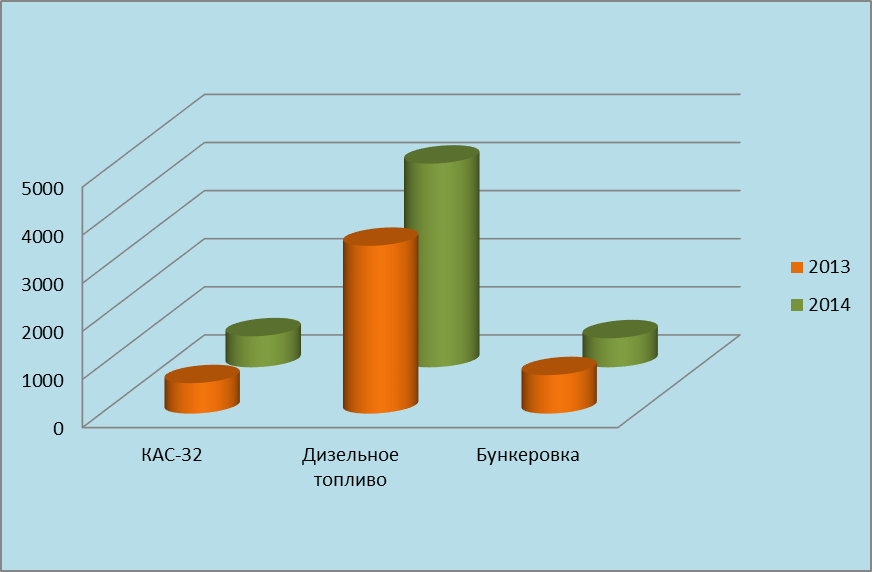

Из таблицы реализации ОАО «ИПП» за 2013-2014 года можно сделать вывод, что объем реализации по РСБУ увеличился.

За прошедший год общий объем перевалки и номенклатура грузов характеризуются следующей сравнительной таблицей:

| Номенклатура груза | 2013 год | 2014 год | Изменение, тыс.тонн | Отклонение, % |

| ЭКСПОРТ | ||||

| 1 (КАС-32) | 632,7 | 644,23 | +11,5 | 1,8 |

| 2 Дизельное топливо | 3 487,7 | 4 233,88 | +746,18 | 21,4 |

| 3Бункеровка | 800,0 | 603,27 | +196,7 | 24,6 |

| Всего объемы перевалки | 4 921 | 5 481,38 | +560,4 | 11,4 |

Таблица 2 - Реализация ОАО «ИПП»

Структура оказываемых услуг за отчетный год не изменилась.

Экспортные услуги в общем объеме перевалки грузов в удельном отношении составили 77 %, и по сравнению с прошедшим годом произошел рост абсолютных значений показателя на 560,4 тыс. тонн или на 11,4%. Изменения произошли в основном за счет увеличения перевалки дизельного топлива, они составили 746,18 тыс.тонн или 21,4%. Объемы перевалки карбамидно-амиачной смеси практически не изменились, составили 644,23 тыс. тонн в 2014 году. Объемы бункеровки уменьшились на 196,7 тыс.тонн или на 24,6% и составили 603,2 тыс. тонн.

За отчетный период увеличившийся объем перевалки нефтепродуктов полностью покрывает уменьшившийся объем бункеровки. Как видно из приведенных результатов объемы перевалки грузов увеличились что само по себе может быть оценено положительно.

Рисунок 3 – Уровень реализации по РСБУ

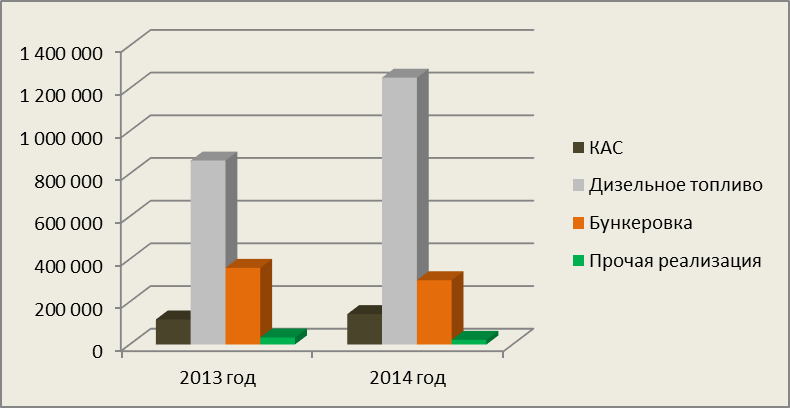

По результатам финансово-хозяйственной деятельности за отчетный год получен доход в сумме 1 714 236 тыс. руб. Структура доходов представлена следующей сравнительной таблицей:

Таблица 3. Анализ финансово-хозяйственной деятельности.

| Номенклатура груза | 2013 год | 2014 год | Отклонение, т.р. | Отклонение, % |

| 1.Карбамидно-аммиачная смесь (КАС) | 116 730 | 142 185 | +25 455 | 21,8 |

| 2. Дизельное топливо | 861 570 | 1 249 925,2 | +388 357 | |

| 3. Бункеровка | 358 714 | 300 814 | -57 900 | -16 |

| 4. Прочая реализация | 32 342 | 21 312 | -11 030 | -34,1 |

| Всего получено доходов | 1 369 357 | 1 714 236 | +344 881 | 25,2 |

В 2014 году по сравнению с 2013 годом имеется значительный рост доходов на 344 881 тыс. руб. или на 25,2% Сумма доходов ОАО «ИПП» увеличилась за счет увеличения объема перевалки КАС, дизельного топлива, повышения ставки на оказание услуг и курса доллара.

Факторный анализ отклонений показал, что объем оказания услуг увеличился на 77 107 тыс.руб., ставка увеличилась на 52 298 тыс.руб., а за счет увеличения курса сумма увеличилась на 215 470 тыс.руб.

Доход ОАО «ИПП» от реализации увеличился в 2014 году в осном за счет перевалки дизельного топлива, которое изменилось на 399 357, незначительное негативное влияние оказали бункеровка, сумма уменьшилась на 57 900 или на 16% и прочая реализация, сумма уменьшилась на 11 030 тыс.руб. или на 34,1%, они в сумме на 68 930.

Рисунок 4 – Структура доходов

Доход от перевалки карбимидно-амиачной смеси увеличился на 25 455 тыс.руб. или на 21,8%, а от перевалки дизельного топлива на 388 357 тыс.руб., что полностья покрывает уменьшение дохода от бункеровки и прочей реализации.

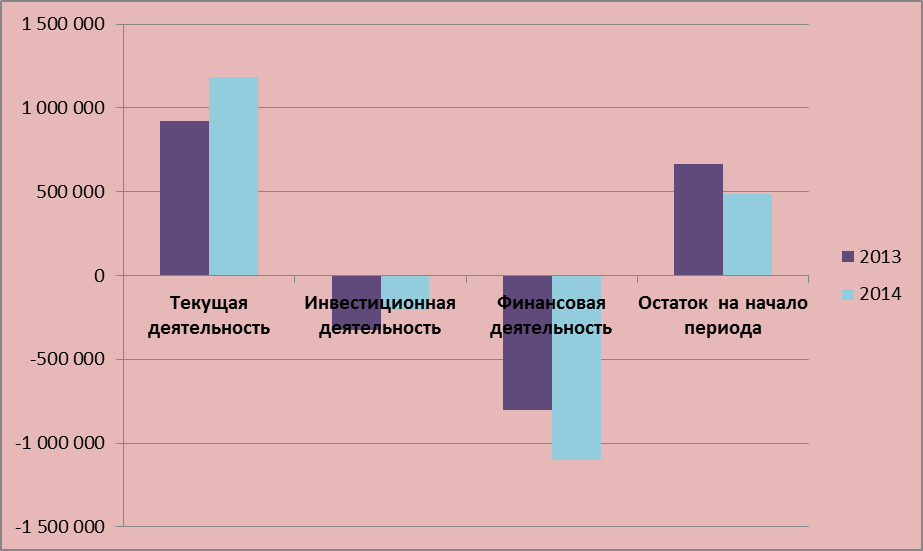

Анализ начинается с изучения результативного чистого денежного потока.

По результататам анализа отчета о движении денежных средств за отчетный год получен доход 829 379 тыс.руб. Структура доходов представлена следующей сравнительной таблицей: Таблица 3 - Анализ результативного чистого денежного потока.

| Показатель | За 2013 год | За 2014 год | Изменения, сумма т.р. | Темп прироста % | |

| Чистый денежный поток от текущей деятельности | 921 581 | 1 183 477 | +261 896 | 28,4 | |

| Чистый денежный поток от инвестиционной деятельности | -323 072 | -205 977 | +117 095 | -36,2 | |

| Чистый денежный поток от финансовой деятельности | -800 181 | -1 100 006 | -299 825 | 37,5 | |

| Остаток денежных средств на начало периода | 666 642 | 485 041 | -181 601 | -27,2 | |

| Чистый денежный поток | 485 041 | 829 379 | +344 338 | 71,0 |

Результаты расчетов показывают, что в отчетном году по сравнению с прошлым годом чистый денежный поток вырос на 344 338 тыс.руб., или на 75%, что является безусловно позитивным моментом. Указанное изменение абсолютной величины чистого денежного потока объясняется увеличением чистого денежного потока от текущей деятельности на 261 896 тыс. руб., при снижении чистых денежных потоков от финансовой деятельности на 299 825 тыс. рублей. Чистый денежный поток от инвестиционной деятельности увеличился на 117 095 тыс.руб., но остался отрицательным, основная часть средств была потрачена на приобретение, создание, модернизацию, реконствукцию и подготовку к использованию внеоборотных активов.

Рисунок 5 – Результативный чистый денежный поток

За отчетный период положительный чистый денежный поток от текущей деятельности (1 183 477 тыс. рублей) полностью покрывает отрицательный чистый денежный поток от инвестиционной деятельности (-205 977 тыс. руб.),

Сумма чистых денежных потоков от текущей деятельности 1 183 477 тыс. руб. и остаток денежных средств на начало периода 485 041 тыс. руб. покрывает отрицательный чистый денежный поток от инвестиционной деятельности (-205 977 тыс. рублей) и финансовой деятельности (-1 100 006 тыс. руб.).

При этом отрицательный чистый денежный поток от инвестиционной деятельности был покрыт за счет положительного чистого денежного потока от текущей деятельности. Такая ситуация в целом также может быть охарактеризована как нормальная.

Как видно из приведенных результатов, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от текущей деятельности увеличилась на 261 896 тыс. рублей, или на 28,4%, что само по себе может быть оценено положительно.

Указанное снижение величины чистого денежного потока от текущей деятельности обусловлено увеличением суммарного денежного оттока от текущей деятельности на 61 404 тыс. руб., при росте суммарного денежного притока от этого вида деятельности на 323 300 тыс. руб.

В свою очередь, увеличение суммарного денежного притока от текущей деятельности лишь на 323 300 тыс. руб. связано с ростом поступлений денежных средств от продажи продукции, товаров, работ и услуг на сумму 299 711 тыс. руб., и ростом прочих денежных доходов на сумму 23 826 тыс. руб.Рост суммарного денежного оттока от текущей деятельности на 61 404тыс. руб., или на 10% вызван ростом оттоков денежных средств, связанных с оплатой приобретенных товаров, работ, услуг, сырья и иных оборотных активов, на сумму 26 606 тыс. руб., или на 14,4%, с оплатой труда 26 769 тыс. рублей, или 17,9.

Далее проанализируем чистый денежный поток от текущей деятельности ОАО «ИПП».

Таблица 5 - Анализ чистого денежного потока от текущей деятельности

| Показатель | За аналогичный период предыдущего года | За отчетный период | Изменение | ||||

| Сумма, т.р | Удельный вес, % | Сумма, т.р. | Удельный вес, % | Сумма, т. р. | Удельный вес.% | ||

| Суммарный денежный приток от текущей деятельности | +323300 | ||||||

| От продажи продукции, товаров, работ и услуг | 95,3 | 4,82 | +299711 | 2,7 | |||

| Прочие доходы | 4,74 | 5,18 | +23589 | 7,30 | |||

| Суммарный денежный отток от текущей деятельности: | +61405 | ||||||

| Оплата товаров, работ, услуг | 29,9 | 1,08 | +26607 | 43,3 | |||

| Оплата труда | 3,89 | 5,64 | +26569 | 3,27 | |||

| Расчеты по налогу на прибыль | 0,04 | 8,36 | +75153 | 22,4 | |||

| Расчеты по налогам и сборам | 4,09 | 4,09 | -59496 | 96,9 | |||

| Прочие расходы | 2,11 | 0,83 | -7428 | 12,1 | |||

| Чистый денежный поток от текущей деятельности (п/п 1-2) | +261896 | ||||||

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 404; Нарушение авторских прав?; Мы поможем в написании вашей работы!