КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

РОЗДІЛ ІІ Методика обліку праці та її оплати

|

|

|

|

ВСТУП

Облік праці та її оплати — це важлива та складна ділянка обліку, оскільки потребує точних і оперативних даних, у яких відображаються зміни в кількості працівників, затратах робочого часу, категоріях працівників, кодах виробничих витрат і здійснюється контроль використання трудових ресурсів.

Актуальність теми. Організації оплати праці, а також напрямкам її вдосконалення на підприємстві приділяється величезна увага. Заробітна платня є основною формою винагороди робітників за їх працю і забезпечує їх матеріальну зацікавленість в її результатах, а також дуже часто є єдиним джерелом доходу робітників. У зв’язку з цим питання вдосконалення заробітної платні стоять на першому місці у керівників підприємств, саме тому ця тема є актуальною.

Завданнями обліку праці та її оплати є:

- точне і своєчасне документальне оформлення даних про обсяг виконаних робіт, одержаної продукції і нарахованої оплати праці відповідно до кількості та якості затраченої праці;

- правильне нарахування оплати праці кожному працівникові відповідно до діючих положень;

- дотримання порядку розподілу оплати праці за об'єктами бухгалтерського обліку;

- повний і своєчасний розрахунок з працівниками з оплати праці;

- своєчасне складання та подання бухгалтерської і статистичної звітності з оплати праці.

Забезпечуючи виконання зазначених завдань, бухгалтерський облік оплати праці має великий вплив на трудову дисципліну. Правильний облік мобілізує працівників на виконання робіт і пошук резервів підвищення ефективності виробництва.

Дуже важливо відображати економічно достовірну та обґрунтовану інформацію про виконання нормативів та динаміку показників про працю, нагляд за дотриманням співвідношення росту продуктивності праці та заробітної плати, за зменшенням невиробничих витрат скритих та явних збитків робочого часу, стимулювання праці на підприємстві. На основі цієї інформації здійснюється контроль за виконанням робочого часу на підприємстві, впровадження прогресивних методів праці, дотриманням правильного співвідношення між ростом продуктивності праці та заробітної плати.

На підприємстві облік чисельності робітників та службовців, їх заробітної плати повинен бути документальним, достовірним та однаковим у всіх галузях господарювання. Робітники реалізують право на працю шляхом укладання трудового договору на підприємстві у відповідності з Законом України, що конкретизує права та обов’язки робітників, а також оплату за виконану роботу, відрахування у фонди, розрахунок прибуткового податку. У зв’язку з цим на підприємстві організується оперативний та бухгалтерський облік праці та її оплата.Усі управлінські рішення і дії повинні базуватися на точних розрахунках, глибокому та всебічному економічному аналізі. Вони повинні бути науково обґрунтовані, мотивованими, оптимальними. Недооцінювання ролі аналізу організації оплати праці, помилки у планах та управлінських діях за сучасних умов приносять відчутні втрати.

|

|

|

Роль аналізу оплати праці як засобу управління виробництвом із року в рік підвищується. Це зумовлено різними обставинами: необхідністю неухильного підвищення ефективності виробництва у зв’язку із ростом дефіциту і вартості сировини, підвищенням науко- та капіталоємності виробництва; необхідністю пошуку нових напрямків вдосконалення оплати праці.

Структура курсової роботи. Курсова робота на тему «Облік праці та її оплата» складається з вступу, трьох розділів, висновків і списку використаної літератури

|

|

|

РОЗДІЛ І Економічний зміст, форми оплати праці

1.1 Нормативне та літературне забезпечення організація обліку розрахунків за виплатами працівникам

Облік праці та її оплати має відповідати таким нормативним документам, як: Кодекс законів про працю; Закони України «Про оплату праці», «Про відпустки», «Про збір на обов’язкове соціальне страхування»; Положення про порядок укладання контрактів під час оформлення (найму) на роботу працівників; Порядок нарахування середньої заробітної плати; План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій; Положення (стандарт) бухгалтерського обліку 16 «Витрати» та інші.

Задачі автоматизованого обліку праці та її оплати взаємодіють із такими задачами інших ділянок обліку на підприємстві:

виплати заробітної плати через касу та перерахування через розрахунковий рахунок; нарахування заробітної плати за кореспондуючими рахунками; нарахування страхових внесків; утримання із заробітної плати; резерв майбутніх витрат (облік фінансово-розрахункових операцій);

нарахування заробітної плати за кореспондуючими рахунками; нарахування страхових внесків (облік витрат на виробництво);

нарахування заробітної плати за кореспондуючими рахунками; нарахування страхових внесків; утримання із заробітної плати; резерв майбутніх витрат; дані про використання фондів (зведений облік та складання звітності) [19]

Особливості оплати праці в мають безпосереднє відношення до системи організації її обліку. Вважається,що в основу національної методики закладено міжнародну стандартну класифікацію витрат на робочу силу,серед яких: пряма оплата;оплата за невідпрацьований час;премії та нерегулярні виплати;заробітна плата у натуральній і грошовій формах;витрати на утримання громадських служб;податки;що належать до витрат на робочу силу;інші витрати на робочу силу.

Характеристика діючих нормативних актів,які регламентують організацію бухгалтерського розрахунків з оплати праці.

1.Закон «Про бухгалтерський облік і фінансову звітність в Україні»,затверджений постановою Верховної Ради від 16.07.99р. № 996 – XIV встановлює єдині правові засади організації ведення бухгалтерського обліку і фінансової звітності в Україні, для підприємств, їх об'єднань та госпрозрахункових організацій незалежно від форм власності. Застосовується при визначені порядку організації та веденні бухгалтерського обліку на підприємстві.

|

|

|

2.Закон України «Про аудиторську діяльність: Закон України. Постанова ВРУ від 22.04.93 р. № 23 (з наступними змінами та доповненями).Цей закон визначає основні методологічні засади організації аудиторської діяльності України.Використовується під час вивчення методики контролю розрахунків з оплати праці.

3.Положення про документальне забезпечення записів в бухгалтерському обліку,затверджене Наказом Міністерства Фінансів України від 24.03.95 р. № 88.Це положення дає характеристику первинних документів, облікових регістрів,організації документообороту, зберігання документів. Використовується при розгляді питання первинного обліку та документообороту з обліку праці та її оплати.

4.План рахунків бухгалтерського обліку активів,капіталу,зобов'язань і господарських операцій підприємств і організацій,наказ Міністерства фінансів № 291 від 30.11.99 р. Містить нові засади відображення операцій на рахунках, їх назви і призначення.Використовується під час ознайомлення з відображенням операцій пов'язаних з рухом коштів на рахунках бухгалтерського обліку.

5.Про затвердження регістрів та Методичних рекомендацій з організації та ведення бухгалтерського бухгалтерського обліку за журнально – ордерною формою на підприємствах агропромислового комплексу наказ Міністерства аграрної політики № 49 від 07.03.2001. Встановлює єдині правила і методологічні принципи ведення бухгалтерського обліку в підприємствах агропромислового комплексу за журнально – ордерною формою обліку. Використовується при розкритті техніки та організації ведення обліку коштів на сільськогосподарському підприємстві.

6.Кодекс законів про працю зі змінами і доповненнями від 24.12.99р. № 1356 – XVI. Регулює трудові відносини між роботодавцем і працівником. Використовується під час розгляду процедури прийому та звільнення працівника з роботи.

|

|

|

7. Закон України «Про оплату праці (зі змінами і доповненнями) від 24.03.95р. № 108/ 95-ВР. Визначає економічні,правові,організаційні основи оплати праці працівників,які знаходяться в трудових відносинах на основі трудового договору з підприємствами всіх форм власності і господарювання. Використовується під час вивчення форм видів оплати праці працівників сільськогосподарського виробництва.

8.Закон України «Про відпустки» від 15.11.96р. № 504\96 – ВР. Встановлює державні гарантії,права на відпустки,умови,термін та порядок надання їх працівникам для відновлення працездатності,виховання дітей,тощо. Використовується під час представлення методики розрахунку відпускних працівників сільськогосподарського виробництва.

9.Закон України «Про охорону праці» від 14.10.92р., №2694 –XII. Визначає основні положення щодо реалізації конституційного права громадян на охорону їх життя,здоров’я в процесі трудової діяльності,регулює з участю відповідних державних органів відносин між власником та працівником з питань безпеки,гігієни праці та виробничої атмосфери,встановлює порядок організації охорони праці в Україні. Використовується під час розгляду стану охорони праці та заходів щодо безпеки життєдіяльності в досліджуваному господарстві.

10.Закон України «Про податок з доходів громадян». Регулює порядок визначення та утримання податку з доходів громадян. Використовується для представлення методики розрахунку суми податку із доходів сільськогосподарських працівників

1.2. Поняття, види та форми праці та її оплати

Згідно із Законом України «Про оплату праці» сутність оплати праці визначається як «винагорода, що розрахована, як правило, у грошовому вираженні, яку власник або вповноважений ним орган виплачує робітнику за виконану їм роботу»[2].

Основою організації оплати праці є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики.

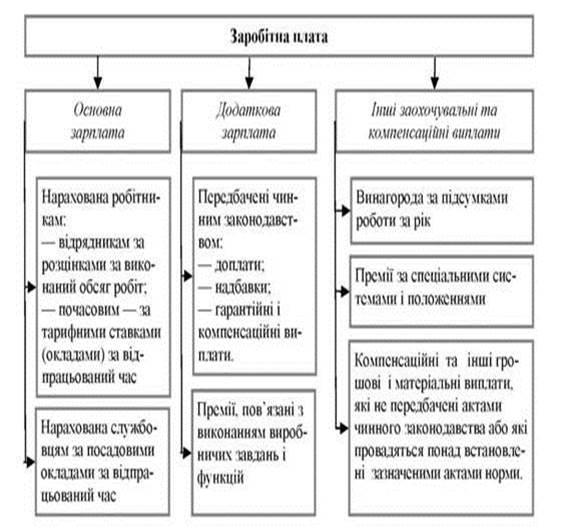

До фонду оплати праці включаються: основна заробітна плата,додаткова заробітна плата,та інші заохочувальні і компенсаційні виплати.(Рис.1)

· Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Основна заробітна плата існує у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

· Додаткова заробітна плата – це винагорода за працю понад встановлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Додаткова заробітна плата включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені законодавством, премії, пов’язані з виконанням виробничих завдань і функцій.

· Інші заохочувальні та компенсаційні виплати – це винагороди за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або виходять за межі їх норм. [6, с. 545]

Рис.1. Види оплати праці

На підприємствах застосовуються дві форми оплати праці: погодинна і відрядна. Існують різновиди цих форм, які називаються системами оплати праці: проста погодинна, погодинно-преміальна, пряма відрядна, відрядно-преміальна, відрядно-прогресивна, й акордна. В умовах ринкової економіки набули розповсюдження форми оплати праці за кінцевий результат – у відсотках до одержаного доходу або прибутку.

Система оплати праці – це сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників.

За відрядною оплатою праці заробіток працівника залежить від кількості виробленої продукції (виконаної роботи) і відрядної розцінки. За погодинною формою оплати заробіток працівника залежить від погодинної тарифної ставки і фактично відпрацьованого часу.

Погодинна форма оплати праці складається із двох систем: простої погодинної і погодинно-преміальної. За простої погодинної системи сума заробітку залежить від кількості відпрацьованих годин і годинної тарифної ставки. За погодинно-преміальної системи, крім оплати за відпрацьований час, виплачуються премії за досягнення певних показників в роботі.

Погодинна оплата праці керівників, спеціалістів, службовців здійснюється за місячними посадовими окладами (ставками), якщо інше не передбачено колективним договором чи іншими нормативними документами.

Відрядна оплата праці складається із таких систем: прямої відрядної, відрядно-преміальної, прогресивної, акордної, бригадної.

При прямій відрядній оплаті розцінки за одиницю продукції (роботи) є сталими, розмір заробітку залежить від кількості виробленої продукції або обсягу виконаних робіт незалежно від затраченого часу.

При відрядно-преміальній оплаті поряд з оплатою за встановленими розцінками за виконану роботу працівникам нараховують премії за виконання і перевиконання певних показників.

Відрядно-прогресивна система оплати праці – різновид відрядної оплати праці, при якій робота, виконана в межах встановлених норм, оплачується за звичайними відрядними розцінками, а частина роботи, виконаної понад норм, - за прогресивно-зростаючими розцінками та залежно від відсотку перевиконання норм.

Акордна оплата праці - це різновид відрядної системи, при якій норма та розцінка для виконавця, або групи виконавців встановлюється не за кожною окремою операцією, а на весь комплекс робіт.

Відрядна бригадна система оплати праці - це оплата, яку визначають шляхом множення розцінки за одиницю роботи на фактично виконаний обсяг робіт бригадою. Найпростіший спосіб розподілу заробітку між членами бригади здійснюється пропорційно до відпрацьованого часу. Заробіток також може бути розподілений між членами бригади за допомогою інших методів (наприклад, за допомогою коефіцієнту розподілу).

Відповідно до Закону України “ Про колективні договори і угоди” підприємства самостійно встановлюють форми і системи оплати праці своїх працівників, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних компенсацій і гарантійних виплат. [7, с. 267]

Облік праці та її оплати повинен бути організований таким чином, щоб сприяти підвищенню продуктивності праці, зміцненню трудової дисципліни, підвищенню якості виробництва продукції, виконання робіт і послуг. При прийманні працівника на роботу власник або його представник вступають з ним у трудові відносини. Основним документом, який закріплює ці відносини, є трудовий договір або контракт.

Трудовий договір - це угода між працівником і власником (або уповноваженим органом, особою). За трудовим договором працівник зобов'язується виконувати роботу, визначену цим договором, дотримуватися внутрішнього трудового розпорядку підприємства, а власник підприємства або уповноважений ним орган чи фізична особа зобов'язуються виплачувати працівникові заробітну плату та забезпечити умови, необхідні для виконання роботи. (ст. 21 КЗпП).

Цей договір, як правило, укладається в письмовій формі. Це є обов'язковим у таких випадках: при організованому наборі працівників; при укладенні трудового договору про роботу в районах з особливими природними, географічними та геологічними умовами, з умовами підвищеного ризику для здоров'я; у випадках, коли працівник наполягає на укладенні трудового договору у письмовій формі; при укладенні трудового договору з неповнолітніми.

Трудовий договір може бути:

1) безстроковий, що укладається на невизначений термін;

2) строковим, що укладається:

- на визначений термін, встановлений за погодженням сторін;

- на час виконання певної роботи.

При укладенні трудового договору може бути обумовлене угодою сторін випробування з метою перевірки відповідності працівника роботі, яка йому доручається. Умова про випробування зазначається в наказі (розпорядженні) про прийняття на роботу.

Випробування не встановлюється для осіб, які не досягли 18 років, для молодих робітників після закінчення професійних навчально-виховних закладів; для молодих спеціалістів після закінчення вищих навчальних закладів; для осіб, звільнених у запас з військової або альтернативної (невійськової) служби; для інвалідів, направлених на роботу за рекомендаціями медико-соціальної експертизи; при прийнятті на роботу в іншу місцевість і при переведенні на роботу на інше підприємство.

Контракт - це різновид трудового договору. Контракт укладається на певний термін і застосовується для працівників, які приймаються на роботу на визначений термін або на час виконання певної роботи. Контракт укладається у письмовій формі у двох примірниках і підписується роботодавцем та працівником, якого приймають на роботу за контрактом. Документ набирає чинності з моменту його підписання або з дати, визначеної сторонами у контракті. На підставі контракту видається наказ (розпорядження) про прийняття працівника на роботу.

У контракті вказуються обсяги пропонованої роботи та вимоги до якості і термінів її виконання, термін дії контракту, права, обов'язки та взаємна відповідальність сторін, умови оплати й організації праці, підстави припинення та розірвання контракту, соціально-побутові та інші умови, необхідні для виконання зобов'язань з урахуванням специфіки роботи, професійних особливостей та фінансових можливостей підприємства.[17]

1.3. Синтетичний і аналітичний облік

Облік заробітної плати в системі рахунків - це синтетичний облік нарахування і розподілу заробітної плати, визначення належної суми працюючим і віднесення нарахованої оплати праці на відповідні рахунки витрат за статтями і об'єктами калькулювання.

Для обліку розрахунків з працівниками за всіма видами заробітної плати і допомоги у зв’язку з тимчасовою непрацездатністю призначено пасивний субрахунок № 661 «Розрахунки із заробітної плати» рахунка № 66 «Розрахунки з оплати праці». За кредитом цього субрахунка відображаються суми своєчасно не виданої заробітної плати, премій, допомоги тощо працівникам підприємства. а за дебетом — нарахована заробітна плата робітникам основного виробництва, виробництва напівфабрикатів, допоміжних виробництв;нарахована заробітна плата робітникам за обслуговування і ремонт обладнання цехів основного виробництва;нарахована заробітна плата службовцям та обслуговуючому персоналу;нарахована заробітна плата спеціалістам; нарахована плата працівникам житлово-комунального господарства; нарахована заробітна плата за впровадження нової техніки, технології, за виконаний ремонт основних засобів; суми нарахованої допомоги з тимчасової непрацездатності;суми премій, нараховані за рахунок коштів Фонду економічного стимулювання або Фонду спеціального призначення; оплата праці за рахунок коштів Резерву наступних витрат і платежів та інші.

Нарахування заробітної плати і допомоги у зв’язку з тимчасовою непрацездатністю здійснюється один раз на місяць і відображається в останній день місяця. Заробітна плата, нарахована працівникам за відпрацьований час або за виконану роботу, для бюджетних установ є фактичними видатками за кодами бюджетної класифікації № 1111–1119.

На суми нарахованої заробітної плати кредитується субрахунок № 661 і дебетуються рахунки № 80, 81, 82 залежно від того, яким працівникам і за рахунок яких коштів здійснюється нарахування.

Суми, утримані і вираховані із заробітної плати, відображаються за дебетом субрахунка № 661, при цьому кредитуються різні субрахунки залежно від виду утримань:

— субрахунок № 641 «Розрахунки за платежами і податками в бюджет» — на суму податків, що підлягають перерахуванню в бюджет;

— субрахунок № 651 «Розрахунки з пенсійного забезпечення» — на суму зборів на обов’язкове пенсійне страхування;

— субрахунок № 653 «Розрахунки із страхування на випадок безробіття» — на суму зборів на обов’язкове соціальне страхування на випадок безробіття;

— субрахунок № 663 «Розрахунки з працівниками за товари, продані в кредит» на суми, утримані із заробітної плати, — за дорученнями-зобов’язаннями працівників. При перерахуванні сум торговельним організаціям цей субрахунок дебетується;

— субрахунок № 664 «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів в банках» — на суми, що утримані із заробітної плати на підставі письмової заяви працівника і підлягають перерахуванню на рахунки за вкладами. При перерахуванні сум в установи банків цей субрахунок дебетується;

— субрахунок № 665 «Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування» — на суми страхових внесків, утриманих із заробітної плати на підставі списків і доручень, переданих у бухгалтерію страховим агентом. При перерахуванні сум на рахунок органів державного страхування цей субрахунок дебетується;

— субрахунок № 666 «Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків» — на суми утриманих із заробітної плати профспілкових внесків. Безготівкові розрахунки за профспілковими внесками вводяться за наявності письмових заяв членів профспілки або передбаченої такої умови в колективному договорі. При перерахуванні членських внесків галузевій профспілці цей субрахунок дебетується;

— субрахунок № 667 «Розрахунки з працівниками за позиками банків» — на суми, утримані із заробітної плати працівників за зобов’язаннями індивідуального позикодержателя на погашення позики, одержаної в установі банку згідно з чинним законодавством. При перерахуванні сум з поточних (реєстраційних) рахунків цей субрахунок дебетується;

— субрахунок № 668 «Розрахунки за виконавчими документами та інші утримання» — на суми, утримані із заробітної плати за виконавчими листами та іншими документами. При перерахуванні сум отримувачам цей субрахунок дебетується;

— субрахунок № 671 «Розрахунки з депонентами» — на суми депонованої заробітної плати.

Бухгалтерські записи на суми нарахованої заробітної плати і утримання з неї відображаються на підставі розрахунково-платіжної відомості по установі в меморіальному ордері ф. № 274.

У бюджетних установах, де складається кілька розрахунково-платіжних відомостей, і в централізованих бухгалтеріях на підставі цих відомостей складається «Звід розрахункових відомостей із заробітної плати і стипендій» ф. № 405, який є одночасно і меморіальним ордером із заробітної плати (меморіальний ордер № 5) (табл. 3.13). Записи у формі систематизуються за відповідними кодами функціональної та економічної класифікації. До меморіального ордера додаються всі документи, які слугували підставою для нарахування заробітної плати.

Лікарняні листки підшиваються в окрему папку і нумеруються в хронологічному порядку з початку року. На кожному листку проставляється номер розрахунково-платіжної відомості, в яку він включений для нарахування.

При виплаті заробітної плати в меморіальному ордері № 1 складаються такі бухгалтерські записи:

а) при виплаті у триденний термін, тобто своєчасно:

Дебет субрахунка № 661 «Розрахунки з оплати праці»

Кредит субрахунка № 301 «Каса в національній валюті»;

б) при виплаті депонованої заробітної плати:

Дебет субрахунка № 671 «Розрахунки з депонентами»

Кредит субрахунка № 301 «Каса в національній валюті».

В умовах автоматизації обліку розрахунків з оплати праці меморіальний ордер № 5 не складається. Дані, що містяться в ньому, узагальнюються в кількох машинограмах. У машинограмі «Відомість кореспонденції рахунків з заробітної плати» наводиться кореспонденція субрахунка № 661 з різними субрахунками (лицьовий бік меморіального ордера № 5).

Суми, нараховані та утримані за кодами економічної класифікації та установами (зворотний бік меморіального ордера № 5), узагальнюються в машинограмі «Звід розрахунково-платіжних відомостей». [18]

Методика обліку праці передбачає:

1) контроль організації обліку робочого часу й вироблення (виконаного обсягу робіт) на підприємстві;

2) перевірка обґрунтованості нарахування заробітної плати працівникам підприємства;

3) перевірка роботи розрахункового відділу бухгалтерії з огляду на правильність визначення сум нарахованої заробітної плати й утримань із неї;

4) перевірка вірогідності даних бухгалтерського обліку операцій з оплати праці.

Оплата годин нічної роботи. Годинами нічної роботи вважається період з 22 до 6 години. Тривалість роботи скорочується на 1год,оплачуються в підвищеному розмірі,що встановлюється угодами та договором, але не нижче 20% тарифної ставки за кожну роботи у нічний час.

Оплата годин надурочної роботи. Надурочною вважається робота понад встановлену законом тривалість робочого дня. Оплачується при відрядній оплаті праці - в розмірі 100% тарифної ставки працівника-відрядника відповідної кваліфікації,при погодинній – у подвійному розмірі годинної тарифної ставки.

Порядок оплати праці у святкові та неробочі дні. Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку,або за угодою сторін у грошовій формі. Робота у вихідні та святкові дні оплачується не менше,ніж у подвійному розмірі: відрядникам - не менше ніж за подвійними відрядними розцінками; працівникам,праця яких оплачується за годинними (денними) ставками, - в розмірі не менше подвійної годинної (денної) ставки;

працівникам,які отримують місячний оклад, - у розмірі не менше однієї годинної (денної) ставки окладу.

Оплата праці,при виробництві продукції,яка виявилася браком. Повний брак з вини працівника оплаті не підлягає, а частковий оплачується залежно від ступеня придатності продукції за зниженими розцінками.

Оплата простою. Час простою з вини працівника оплаті не підлягає. Час простою не з вини працівника,якщо він попередив адміністрацію про початок простою, оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду або окладу.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 2799; Нарушение авторских прав?; Мы поможем в написании вашей работы!