КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Документальне оформлення господарських операцій обліку праці та її оплати

|

|

|

|

На кожному підприємстві ведуть облік особового складу працівників у типових формах первинного обліку, затверджених Держкомстатом України.

Під час оформлення на роботу між працівником і підприємством (роботодавцем) укладається трудовий договір (контракт). Зарахування на роботу оформляється “Наказом (розпорядженням) про прийняття на роботу” (форма № П-1). На кожного працівника заводиться “Особова картка” (форма № П-2), а для працівників з вищою освітою та наукових працівників – “Особова картка фахівця з вищою освітою, який виконує науково-конструкторські і технологічні роботи” (форма№ П-4). Облік особового складу працівників в алфавітному порядку здійснюють у “Алфавітній картці” (форма № П-3).

У разі переведення на іншу роботу видається “Наказ (розпорядження) про переведення на іншу роботу” (форма № П-5). При наданні працівникам відпусток складається “Список про надання відпусток” (форма № П-7) і видається “Наказ (розпорядження) про надання відпусток” (форма № П-6).

На звільнення з роботи в результаті припинення трудового договору (контракту) видається “Наказ (розпорядження) про припинення трудового договору (контракту)” (форма № П-8).

На всіх працівників заводяться трудові книжки, які зберігаються за основним місцем роботи.

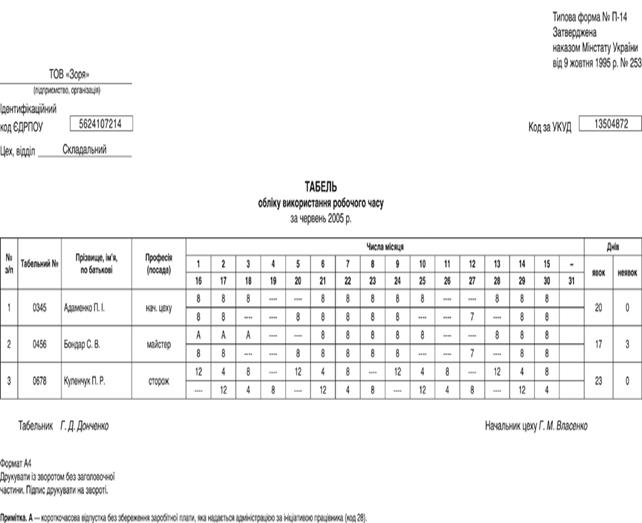

На кожному підприємстві незалежно від режиму роботи має бути організований табельний облік робочого часу. Для цього використовують “Табель обліку використання робочого часу” (форми №№ П-13, П-14) у якому зазначають вихід працівників на роботу і відпрацьований ними час.

“Табель обліку використання робочого часу і розрахунку заробітної плати” (форма № П-12) використовують для обліку праці та нарахування заробітку при погодинній оплаті праці або по встановленому окладу. (Рис 5.).

Він складається в одному примірнику табельником, майстром, або іншим особам, яким доручено вести табельний облік, і подається до бухгалтерії у встановленні на підприємстві терміни.(бутинець).

Рис 5. Табель обліку використання робочого часу

Якщо робота виконувалась працівниками в понаднормовий час, при цьому складається “Список осіб, які працювали в понаднормовий час” (форма № П-15). Облік часу простоїв, що сталися не з вини працівника, оформляється “Листком обліку простоїв” (форма № П-16).

Обсяги виконаних робіт фіксуються в різних документах: облікових листках, нарядах, рапортах та інших облікових документах.

Для обліку робіт, виконаних тракторами (крім транспортних робіт), самохідними машинами і комбайнами застосовують “Обліковий лист тракториста-машиніста” (форма № ПСГ-3). Виконані транспор- тні роботи тракторами оформляють “Дорожнім листом трактора” (форма№ ПСГ-4).

Для обліку праці та її оплати на ручних роботах в рослинництві використовують “Обліковий лист праці і виконаних робіт” (форма № ПСГ-2). При використанні на роботах живої тяглової сили в даному документі вказується кількість відпрацьованих коне-днів по кожній роботі.

Для нарахування оплати праці тваринникам застосовують “Розрахунок нарахування оплати праці працівникам тваринництва” (форма № 69). Даний розрахунок складають на підставі первинних документів про вихід продукції тваринництва – журналів обліку надою молока, актів настригу і приймання вовни, відомостей зважування тварин, актів на одержання приплоду тварин тощо.

Обсяг виконаних робіт, відпрацьований час і нарахований заробіток в будівництві, промислових, допоміжних та інших виробництвах оформляють “Нарядом на відрядну роботу ” (форма № ПСГ-5).

Для обліку праці і оплати водіям вантажного автотранспорту використовують “Подорожній лист” (форма № 1 – для міжнародних перевезень; форма № 2 – для перевезень в межах України). Подорожні листи форми №1 видаються на термін, зазначений у замовленні, або згідно з розпорядженням перевізника. Подорожні листи форми № 2 видаються водіям тільки на один робочий день. На термін більше од- ного робочого дня подорожній лист форми № 2 може видаватися при здійсненні міжміського перевезення вантажів згідно із замовленням або розпорядженням перевізника.

“Подорожній лист” (форма № 3) використовують для обліку робіт і нарахування заробітку водіям легкових автомобілів.

У строки, встановлені планом-графіком документообігу, оформлені первинні документи по обліку праці і виконаних робіт передають в бухгалтерію підприємства.

У бухгалтерії на основі представлених документів нараховують оплату праці, керуючись при цьому розробленим на підприємстві “Положенням про оплату праці”. Положення розробляється на підставі Закону України “Про оплату праці”, інших законодавчих актів і нормативних документів, які стосуються організації та ведення обліку заробітної плати, рекомендацій наукових закладів.

Для підрахунку затрат праці і правильного розподілу фонду оплати по об’єктах виробництва, а також нарахування оплати праці працівникам підприємства дані первинних документів групують за двома напрямами:

1) по кожному працівнику для проведення розрахунку по заробітній платі;

2) по об’єктах витрат на виробництво.

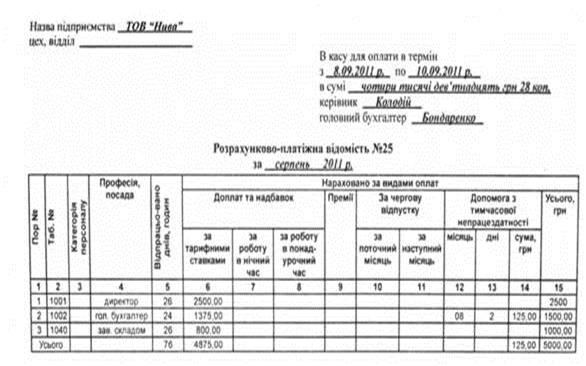

Для визначення заробітку за платіжний період первинні документи групують по працівниках і дані зансять в “Розрахунково- платіжні відомості” (форма № П-49) (Мал 6.) або в “Книгу обліку розрахунків по оплаті праці” (форма № 44). В цих регістрах ведуть аналітичний облік розрахунків з кожним працівником.

Рис 6. Розрахунково –платіжна відомість

Для нагромадження даних про оплату праці і включення її в витрати на виробництво, на основі первинних документів складають нагромаджувальні відомості, журнали та ін.: “Журнал обліку робіт і витрат” (форма № ЖН-4), “Нагромаджувальну відомість використання машинно-тракторного парку” (форма № ЖН-5), “Нагромаджувальну відомість роботи вантажного автотранспорту” (форма № ЖН-6), “Журнал обліку робіт і витрат у ремонтній майстерні” (форма № ЖН-3) тощо.

На основі первинних документів по обліку праці, нагромаджувальних відомостей та журналів щомісяця складається “Зведена відомість нарахування і розподілу оплати праці та відрахувань від неї за об’єктами обліку” (форма № 10.2.1 сг.). У цій відомості відображають кількість відпрацьованих людино-годин, суму нарахованої оплати праці та нарахувань на неї відповідно до діючого законодавства за об’єктами обліку, виробничими підрозділами та в цілому по підприємству. Проти кожної суми нарахованої оплати праці зазначають кореспондуючий рахунок. Ця відомість є підставою для записів у “Виробничі звіти” (форми №№ 10.3а, 10.3б, 10.3в, 10.3г), “Відомість аналітичного обліку” по рахунку 65 “Розрахунки за страхуванням” (форма № 10.2.4.). Зведена відомість нарахування і розподілу оплати праці використовується для обліку фонду оплати праці по підприємству та виробничих підрозділах. [7, с. 271]

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 4170; Нарушение авторских прав?; Мы поможем в написании вашей работы!