КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

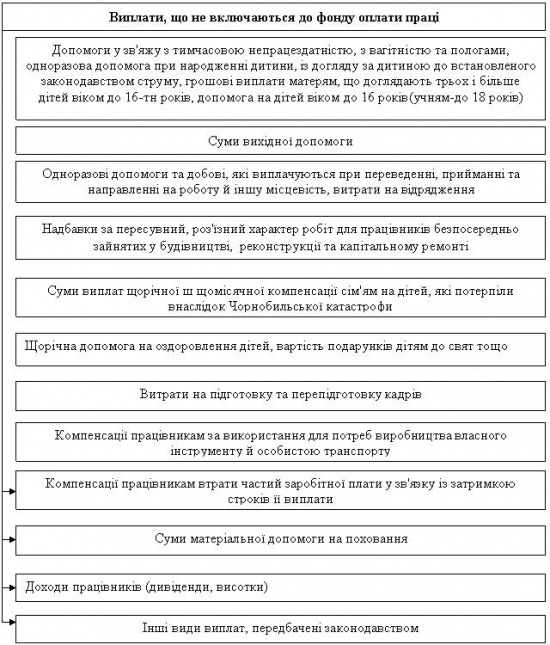

Виплати, які не включаються до фонду оплати праці. РОЗДІЛ ІІ Методика обліку праці та її оплати

РОЗДІЛ ІІ Методика обліку праці та її оплати.

Методика обліку праці передбачає:

1) контроль організації обліку робочого часу й вироблення (виконаного обсягу робіт) на підприємстві;

2) перевірка обґрунтованості нарахування заробітної плати працівникам підприємства;

3) перевірка роботи розрахункового відділу бухгалтерії з огляду на правильність визначення сум нарахованої заробітної плати й утримань із неї;

4) перевірка вірогідності даних бухгалтерського обліку операцій з оплати праці.

Оплата годин нічної роботи. Годинами нічної роботи вважається період з 22 до 6 години. Тривалість роботи скорочується на 1год,оплачуються в підвищеному розмірі,що встановлюється угодами та договором, але не нижче 20% тарифної ставки за кожну роботи у нічний час.

Оплата годин надурочної роботи. Надурочною вважається робота понад встановлену законом тривалість робочого дня. Оплачується при відрядній оплаті праці - в розмірі 100% тарифної ставки працівника-відрядника відповідної кваліфікації,при погодинній – у подвійному розмірі годинної тарифної ставки.

Порядок оплати праці у святкові та неробочі дні. Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку,або за угодою сторін у грошовій формі. Робота у вихідні та святкові дні оплачується не менше,ніж у подвійному розмірі: відрядникам - не менше ніж за подвійними відрядними розцінками; працівникам,праця яких оплачується за годинними (денними) ставками, - в розмірі не менше подвійної годинної (денної) ставки;

працівникам,які отримують місячний оклад, - у розмірі не менше однієї годинної (денної) ставки окладу.

Оплата праці,при виробництві продукції,яка виявилася браком. Повний брак з вини працівника оплаті не підлягає, а частковий оплачується залежно від ступеня придатності продукції за зниженими розцінками.

Оплата простою. Час простою з вини працівника оплаті не підлягає. Час простою не з вини працівника,якщо він попередив адміністрацію про початок простою, оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду або окладу.

Рис 2. Виплати, які не включаються до фонду оплати праці

Порядок нарахування допомоги у зв’язку з тимчасовою втратою працездатності. Підставою для призначення допомоги у зв'язку з тимчасовою непрацездатністю є виданий у встановленому порядку лікарняний лист (лист непрацездатності). Допомога у зв'язку з тимчасовою непрацездатністю призначається у випадках: при захворюванні (травмі), пов'язаному з втратою працездатності; при санаторно-курортному лікуванні; при хворобі члена сім'ї у випадку необхідності догляду за ним; при карантині; при тимчасовому переведенні на іншу роботу у зв'язку з захворюванням туберкульозом або професійним захворюванням; при протезуванні із перебуванням у стаціонарі протезно-ортопедичного підприємства.

Сума допомоги у зв'язку з тимчасовою непрацездатністю визначається шляхом множення середньоденної заробітної плати за попередні шість місяців (або фактично відпрацьований час) на кількість робочих днів, а у випадках, передбачених законодавством, - на число календарних днів пропущених у період непрацездатності, та на відсоток, визначений на підставі загального трудового стажу працівника.

Види відрахувань з суми фактичних витрат на оплату праці найманих працівників: збір на обов’язкове державне пенсійне страхування; внесок на загальнообов’язкове державне соціальне страхування на випадок безробіття;внесок на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами зумовленими народженням на похованням; внесок на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

Утримання із заробітної плати. З оплати праці членів, які працюють на підприємстві за трудовими угодами договорами підряду, за сумісництвом, виконують разові та випадкові роботи, відбуваються різні утримання. За своїм характером вони поділяються на 2 групи: обов'язкові й утримання за ініціативою підприємстві. Обов'язкові утримання включають: 1) податок з доходів фізичних осіб — це обов'язковий платіж що встановлюється державою для фізичних осіб, які отримують доходи. Ставка податку з доходів фізичних осіб складає 15 %. 2) збір на обов'язкове державне пенсійне страхування у розмірі 2% від суми заробітку, для деяких категорій працівників встановленні різні ставки утримань - залежно від розміру заробітної плати; 3) збір на обов'язкове соціальне страхування у разі тимчасової втрати працездатності у розмірі 0,5%, якщо сума місячного доходу не перевищує прожиткового мінімуму для працездатної особи, та 1% якщо доход більше прожиткового мінімуму;4) збір на обов'язкове державне соціальне страхування на випадок безробіття у розмірі 0,5% від сукупного оподатковуваного доходу. Цей збір не відраховується із заробітку пенсіонерів та осіб, що досягли пенсійного віку. 5) за виконавчими листами суду, приписами нотаріальних органів на користь юридичних і фізичних осіб тощо; слід врахувати, що відповідно до діючого законодавства утримання й відрахування до фондів соціального страхування здійснюються із заробітної плати, яка не перевищує максимальної суми зарахованої заробітної плати, з якої сплачуються соціальні внески та яку зараховують при обчисленні соціальних виплат; із сум оплати за цивільно-правовими договорами утримують тільки внески до Пенсійного фонду та ПДФО (без зменшення оплати на пенсійні внески), відрахування проводяться лише до Пенсійного фонду.

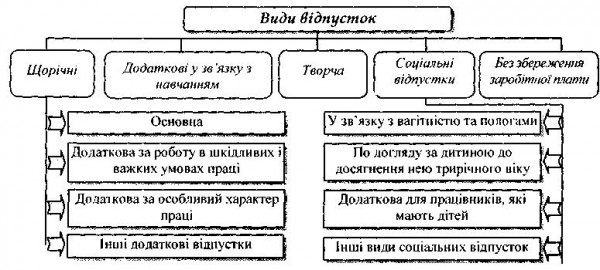

Облік нарахування і виплати сум відпускних. Кожен громадянин України, який перебуває у трудових відносинах з підприємствами, організаціями, установами,має право на відпустку.

Відпустка - це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору. [6, с. 551]

Законом України "Про відпустки" встановлено такі види відпусток:

Рис 3. Класифікація відпусток

Порядок розрахунку суми відпускних. Обчислення суми відпускних

обчислюється в такому порядку:

• розраховується середньоденна заробітна плата;

• встановлюється тривалість відпустки в календарних днях;

• обчислюється сума відпускних.

Порядок обчислення середньоденної заробітної плати здійснюють, розподіляючи сумарний заробіток за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року (за винятком святкових і неробочих днів, установлених законодавством). Отриманий результат треба помножити на кількість календарних днів відпустки.

До святкових і неробочих днів відносяться: 1 січня - Новий рік,7 січня - Різдво Христове, 8 березня - Міжнародний жіночий день, один день - Великдень, 1 і 2 травня - День міжнародної солідарності трудящих, 9 травня - День Перемоги, один день - Трійця, 28 червня - День Конституції України, 24 серпня - День незалежності України.

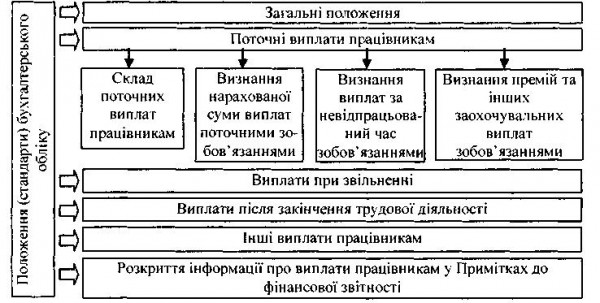

Методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій та не грошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності визначені в П(С)БО 26 "Виплати працівникам". Загальна тема структури П(С)БО 26 наведена на рис.

Рис 4. Структура П(С)БО 26

Вивчення первинної документації з обліку робочого часу й системи внутрішнього контролю за дотриманням графіка робочого дня дає підстави перевіряючому робити висновки про ставлення адміністрації підприємства до раціонального використання робочого часу та об'єктивності даних про відпрацьований час, які надаються бухгалтерії як база для нарахування заробітної плати робітникам-погодинникам.

Аналітичність первинної документації з обліку виробленої продукції вища порівняно з даними табелів обліку робочого часу. Тому особи, які перевіряють цю документацію, мають бути особливо уважними, оскільки в таких документах здійснюють початкові розрахунки заробітку працівників. До формальної перевірки тут додається перевірка документів, власне кажучи, нормативної й арифметичної перевірки.

Насамперед варто переконатися в наявності документів, що були підставою для нарахування сум заробітної плати робітникам і службовцям підприємства за попередній місяць. Перевірка організації роботи з обліку кадрів є черговим етапом контролю обґрунтованості операцій з нарахування заробітної плати.

Після цього ревізор має за допомогою вибіркового контролю переконатися в тому, що заробітну плату нараховано тільки особам, що перебувають у штаті підприємства або оформлені за сумісництвом.

За однією або кількома відомостями нарахування заробітної плати ревізор зіставляє прізвище, ініціали й табельний номер працівників з даними відділу персоналу. Операції з нарахування заробітної плати за час відпустки потребують особливої уваги з боку контролюючих органів.

|

|

Дата добавления: 2015-08-31; Просмотров: 1142; Нарушение авторских прав?; Мы поможем в написании вашей работы!