КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Линейная корреляционно-регрессионная многофакторная модель

|

|

|

|

Общее назначение множественной линейной регрессии состоит в анализе связи между несколькими независимыми переменными и зависимой переменной. Линейная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров.

Многофакторная линейная корреляционно-регрессионная модель имеет вид:

где Y – результативный признак (зависимая переменная);

xi - факторные признаки;

a0 – константа, не имеющая экономического смысла;

ai – коэффициент регрессии.

Влияние отдельных факторов в многофакторных моделях характеризуется с помощью частных коэффициентов эластичности и частных β-коэффициентов.

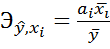

Частные коэффициенты эластичности показывают, на сколько процентов изменится результативный признак при изменении одного факторного признака на один процент, при условии неизменности значений остальных факторных признаков. Коэффициент эластичности рассчитывается по формуле:

. (формула 2)

. (формула 2)

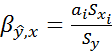

Частные β-коэфициенты (формула 3) показывают, на какую часть величины своего среднего квадратичного отклонения изменится в среднем значение результативного признака при изменении одного из факторных признаков на величину его среднего квадратичного отклонения при условии неизменности значений всех остальных факторных признаков. β-коэффициент рассчитывается по формуле:

, (формула 3)

, (формула 3)

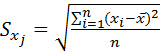

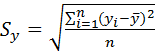

где  и Sy – средние квадратичные ошибки выборки величин x и y;

и Sy – средние квадратичные ошибки выборки величин x и y;

(формула 3.1)

(формула 3.1)

(формула 3.2)

(формула 3.2)

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 432; Нарушение авторских прав?; Мы поможем в написании вашей работы!