КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фактор часу в техніко-економічних розрахунках

|

|

|

|

Розділ 7.

У техніко-економічних розрахунках доводиться порівнювати витрати в різні часові періоди або підсумовувати їх за визначений період. Тому в економічній практиці використовується приведення економічних величин (витрат, доходів, прибутку) із різних тимчасових періодів до довільно обраного моменту.

Приведення економічних величин різних років до визначеного основного року виконується з використанням фактора часу. Таким чином, категорія ефективності визначається не тільки такими факторами, як витрати і результати, а й фактором часу, тобто розташуванням у часі періодів здійснення витрат і одержання результатів, тривалістю й динамікою цих періодів.

Облік фактора часу здійснюється шляхом визначення втрат від тимчасового «омертвіння» частини капітальних вкладень у період будівництва об'єктів і зниження ефективності в період освоєння проектної потужності.

В інструкції [7] береться коефіцієнт обліку фактора часу, тобто коефіцієнт приведення різночасних витрат, який дорівнює нормативу ефективності (норма прибутку), що відповідає нормативу дисконтування Е.

Норматив дисконтування прирівнюється до чистої процентної ставки Національного банку на довготермінові вклади. Розрізняють номінальний і реальний норматив дисконтування. Номінальний норматив Е номвідповідає номінальному значенню банківської процентної ставки. Реальний норматив Е визначається з урахуванням інфляції.

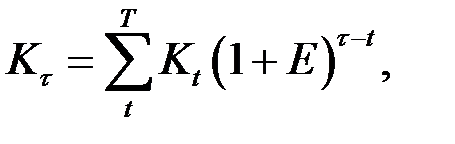

Залежність між цінністю результату й датою його одержання, між оцінкою ресурсів і датою їхнього вкладення обчислюється за формулою:

(7.1)

(7.1)

де  — кількість років, що відокремлює витрати і результати відповідного року

— кількість років, що відокремлює витрати і результати відповідного року  від початку розрахункового року

від початку розрахункового року  .

.

В енергетиці приводять капітальні вкладення до одноразових, а щорічні витрати — до сталих.

Приведені різночасні капітальні витрати здійснюються методом нарахування складних відсотків:

(7.2)

(7.2)

де  - капіталовкладення в рік приведення;

- капіталовкладення в рік приведення;

- капіталовкладення в

- капіталовкладення в  ;

;

- термін будівництва;

- термін будівництва;

- норматив дисконтування;

- норматив дисконтування;

- рік приведення.

- рік приведення.

Вибір року приведення не впливає на співвідношення витрат варіантів, що порівнюються. Він може бути будь-яким календарним роком, але обов'язково однаковим для всіх порівнюваних варіантів. Зважаючи на те, що відлік амортизаційних відрахувань і капітальні вкладення в оборотні кошти з'являються до моменту закінчення будівництва, то найбільш правильним і зручним є приведення усіх витрат до моменту закінчення будівництва  .

.

Якщо приводити витрати до моменту початку будівництва, то не буде відбитий факт заморожування капіталовкладень, який залежить від терміну будівництва. Якщо ж витрати приводити до кінця розрахункового терміну Т, то не буде відбитий факт зниження приведених витрат, що характеризує неповне використання фондів у перші роки експлуатації.

Приведені щорічні витрати за часом підраховуються за формулою:

(7.3)

(7.3)

де  - приведені щорічні витрати;

- приведені щорічні витрати;

- збільшення щорічних витрат у рік t;

- збільшення щорічних витрат у рік t;

- рік початку експлуатації;

- рік початку експлуатації;

- рік освоєння повної потужності об'єкта.

- рік освоєння повної потужності об'єкта.

Аналогічними є і формули для приведення прибутку:

(7.4)

(7.4)

де  - збільшення прибутку в рік t.

- збільшення прибутку в рік t.

Задача. Кошторисна вартість будівництва об'єкта складає К = 900 тис. грн. із розподілом по роках:

К0 =100, К1 = 200, К2 = 250, К3 = 350 тис. грн.

Витрати В = 225 тис. грн/рік зі зростанням по роках:

В3 = 25, В4 = 45, В5 = 60, В6 = 95 тис. грн/рік.

Приведені капітальні витрати до моменту закінчення будівництва й початку експлуатації:

Приведені річні витрати до того самого моменту:

Зі збільшенням терміну будівництва відбувається заморожування коштів, що призводить при приведенні витрат до року закінчення будівництва й початку експлуатації до зростання приведених капіталовкладень, а зі збільшенням термінів освоєння проектної потужності до зниження річних витрат.

При відсутності відомостей про динаміку зростання навантаження фактором часу зневажають.

Дія фактора часу проявляється ще й у тому, що однакові за сумою інвестиції, здійснені в різні періоди, мають різну суспільну цінність. Вигідніше витрати робити якнайпізніше, а результати одержувати якомога раніше.

З огляду на дію фактора часу вигідніше відкласти на пізніший термін витрати ресурсів або забезпечити такий їхній характер, при якому більша їх частина вкладалася б у пізніший період.

Менш вигідне вкладення зі зрушенням більшої частини витрат у початковий період і ще менш — раніше здійснення усіх витрат.

Очевидно, що результат вигідніше одержати скоріше. Тоді облік фактора часу можна подати як ліквідацію втрат часу або проведення заходів, спрямованих на наближення періоду одержання й реалізації результатів.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 784; Нарушение авторских прав?; Мы поможем в написании вашей работы!