КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники економічної ефективності інвестиційного проекту

|

|

|

|

На практиці показники ефективності використовуються як критерії абсолютної й порівняльної ефективності.

Показник як критерій абсолютної ефективності дає змогу визначити ефективні й неефективні проекти. Підмножина неефективних проектів відкидається, а підмножина ефективних служить об'єктом подальшої оцінки.

Показник як критерій порівняльної ефективності виступає для аналізу підмножини ефективних проектів з метою ухвалення рішення щодо найбільш ефективних із них.

Конкуренція між проектами виникає при однакових результатах із різними витратами або при досягненні різних результатів, але з обмеженістю фінансових засобів.

Економічна ефективність визначається залежністю:

Ефективність = результати (витрати).

На відміну від ефективності ефект (прибуток) дорівнює:

Ефект= результати - витрати.

На основі економічного ефекту побудовані два підходи до вирішення проблеми оцінки прибутковості інвестиційного проекту, які залежно від обліку зміни цінності грошей у часі пропонують використання двох груп показників ефективності інвестицій.

Ці показники поділяються на показники, що створені на дисконтованій оцінці (інтегральні показники), і прості (елементарні) показники. Показники, створені на дисконтованій оцінці, враховують сумарні дисконтовані (приведені до року, що передує початку будівництва) результати й витрати за весь розрахунковий період. Прості показники враховують результати й витрати за окремі роки (без дисконтування).

Інтегральні показники:

· чистий дисконтований прибуток;

· дисконтована рентабельність інвестицій;

· загальна рентабельність за доходами;

· загальна рентабельність за прибутком;

· внутрішня норма рентабельності;

· період повернення капіталу.

7.2.1. Показник чистого дисконтованого прибутку:

(7.5)

(7.5)

де  - повний цикл життя проекту;

- повний цикл життя проекту;

- норма дисконту;

- норма дисконту;

- чистий грошовий потік у році

- чистий грошовий потік у році  .

.

Чистий грошовий потік , дорівнює алгебраїчній сумі всіх доходів і витрат за рік , без амортизаційних відрахувань:

(7.6)

(7.6)

де  - надходження за транспорт електроенергії й інші доходи, які обкладаються податком (продаж цінних паперів, оренда приміщень);

- надходження за транспорт електроенергії й інші доходи, які обкладаються податком (продаж цінних паперів, оренда приміщень);

- витрати з експлуатації мережі;

- витрати з експлуатації мережі;

- вартість втрат електроенергії;

- вартість втрат електроенергії;

- оплата бідсотків за кредит;

- оплата бідсотків за кредит;

- податок на прибуток;

- податок на прибуток;

- ліквідна вартість;

- ліквідна вартість;

- інвестиційні витрати (капітальні вкладення) у році t. (і-2і)

- інвестиційні витрати (капітальні вкладення) у році t. (і-2і)

Якщо NPV > 0 — проект вважається ефективним і може розглядатися питання про його прийняття. При порівнянні кількох варіантів вибирається проект із NPV = max.

Якщо інвестиції в проект вкладають у кілька етапів і їх виключають зі складу  ,то формула має такий вигляд:

,то формула має такий вигляд:

(7.7)

(7.7)

де  - грошовий потік у році t, без обліку інвестицій;

- грошовий потік у році t, без обліку інвестицій;

- рік вкладення додаткових інвестицій;

- рік вкладення додаткових інвестицій;

- кількість років внесення додаткових інвестицій;

- кількість років внесення додаткових інвестицій;

- величина додаткових інвестицій;

- величина додаткових інвестицій;

- середній рівень інфляції.

- середній рівень інфляції.

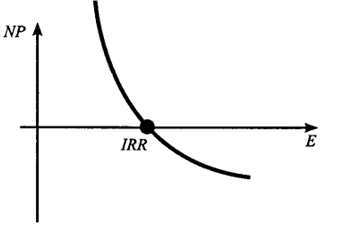

Ставка дисконтування використовується з метою визначення цінності майбутніх грошей на повний момент. Залежно від норми дисконтування чистий дисконтований прибуток буде різний. На рис. 1.1 показано залежність величини чистого дисконтованого прибутку від норми дисконтування.

Чистий дисконтований прибуток (NPV) буде максимальний при відсутності дисконтування, поступово знижуючись у міру збільшення норми дисконтування. Хиба цього показника полягає в тому, що NPV залежить від правильності вибору норми дисконту.

Рис. 7.1. Залежність величини чистого дисконтуваного прибутку від норми дисконтування

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 286; Нарушение авторских прав?; Мы поможем в написании вашей работы!