КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансовий менеджмент як система управління

|

|

|

|

Тема 15. Сфери і моделі менеджменту

Модуль VІІІ. Економічні аспекти менеджменту

Загальні положення

Київ 2016р.

Підготував викладач

Модуль VІІІ. Економічні аспекти менеджменту

До самостійних робіт

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Імені гетьмана Петра Конашевича-Сагайдачного

ЗАТВЕРДЖУЮ

Заст. директора коледжу з НР

__________________ І. Л. Гусак

“_____”____________ 20 ___ р.

з навчальної дисципліни

«Менеджмент»

для студентів

спеціальності 5.03060101 «Організація виробництва»

___________ С.А. Майданюк

«____» ___________ 20____р.

Розглянуто і схвалено цикловою комісією

Обліково-економічних дисциплін

Протокол №____ від "___" __________ 20__ р.

Голова циклової комісії _______ В.В. Цирюк

Робочою начальною програмою з дисципліни «Менеджмент» спеціальності 5.03060101 «Організація виробництва» передбачені такі види занять:

- лекційні заняття;

- практичні заняття;

- семінарські заняття;

- самостійна робота.

На самостійне опрацювання із загальної кількості годин (216 годин) на змістовий модуль VІІІ «Економічні аспекти менеджменту» відводиться 15 годин, які розподілені по відповідним темам таким чином:

| № теми | Назва теми навчальної програми | № самостійної роботи | Теми самостійної роботи | Кількість годин |

| Модуль VІІІ. Економічні аспекти менеджменту | ||||

| 15. | Сфери і моделі менеджменту | СР-43 | Фінансовий менеджмент як система управління | |

| СР-44 | Основи інноваційного менеджменту | |||

| СР-45 | Стратегічний менеджмент в системі управління організацією | |||

| СР-46 | Європейські зарубіжні системи менеджменту | |||

| СР-47 | Напрями формування ефективної моделі менеджменту в Україні | |||

| 16. | Ефективність менеджменту організацій | СР-48 | Теоретичні основи ефективності розвитку організації | |

| СР-49 | Результативність як об’єкт управління | |||

| СР-50 | Управління за результатами | |||

| Всього годин: |

При виконанні самостійної роботи студент повинен: опанувати теоретичний матеріал; занотувати основні положення в конспект; виконати необхідні малюнки та схеми; дати відповіді на контрольні питання.

Методи контролю виконання самостійної роботи студентів:

- перевірка опрацювання питань самостійної роботи в конспектах;

- оцінювання відповідей на семінарських заняттях;

- виконання тестових завдань по визначеним темам самостійної роботи;

- виконання рефератів по темам самостійної роботи;

- виконання структурних схем по темам самостійної роботи;

- виконання індивідуальних завдань із запропонованих тем самостійної роботи.

2. Зміст самостійних робіт

Самостійна робота 43

І Питання до опрацювання:

1. Завдання і функції фінансового менеджменту.

2. Організаційна структура фінансового менеджменту.

3. Функції фінансового менеджера.

ІІ Основні аспекти опрацювання матеріалу:

1. Завдання і функції фінансового менеджменту.

Фінансовий менеджмент, з одного боку, являє собою одну з провідних підсистем загального

менеджменту, а, з іншого — виступає як система раціонального та ефективного використання

капіталу, як механізм управління рухом фінансових ресурсів.

Фінансовий менеджмент спрямований на зростання фінансових ресурсів, інвестицій та

нарощування обсягу капіталу.

Фінансовий менеджмент являє собою систему економічного управління і частину фінансового

механізму. Фінансовий менеджмент є органом управління. Фінансовий менеджмент - це вид

підприємницької діяльності.

Фінансовий менеджмент спрямований на управління рухом фінансових ресурсів і фінансових

відносин, що виникають між господарюючими суб'єктами у процесі руху фінансових ресурсів.

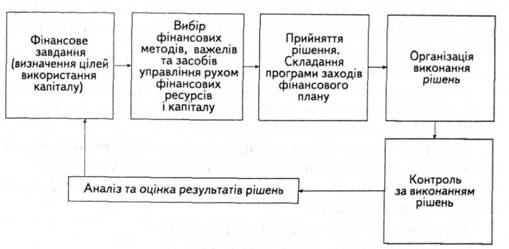

В загальному вигляді фінансовий менеджмент можна визначити такою схемою:

Отже, фінансовий менеджмент - це специфічна система управління грошовими потоками,

рухом фінансових ресурсів і відповідною організацією фінансових відносин.

Зміст фінансового менеджменту полягає в ефективному використанні фінансового механізму

для досягнення стратегічних і тактичних цілей підприємства.

Фінансовий механізм підприємства - це система управління фінансами та фінансовими

відносинами через фінансові важелі за допомогою фінансових методів.

Фінансовій механізм і його забезпечення

| ||||||||||||||||||||

|  |  |  | | ||||||||||||||||

|

|

|

|

|

Головними завданнями фінансового менеджменту є: розробка фінансової стратегії, фінансове

планування, аналіз фінансової звітності та прогнозування доходів, виявлення фінансових джерел

розвитку підприємства, комплексне управління основним і оборотним капіталом, визначення

оптимальних напрямків інвестування фінансових ресурсів, раціоналізація операцій з цінними

паперами, налагодження ефективних стосунків з суб'єктами господарювання, фінансово-

кредитною системою.

Фінансовий менеджмент як система управління складається з двох підсистем: керованої

Фінансовий менеджмент як система управління складається з двох підсистем: керованої

підсистеми (об'єкта управління) і керованої підсистеми (суб'єкта управління).

Типова схема фінансового менеджменту

вхід

|

вихід

Як система управління фінансовий менеджмент складається з об'єкта й суб'єкта управління.

Об'єктом управління у фінансовому менеджменті є сукупність умов здійснення грошового

потоку, руху фінансових ресурсів і фінансових відносин між господарюючими суб'єктами і їхніми

підрозділами у господарському процесі.

Суб'єкт управління у фінансовому менеджменті - це спеціальна група людей (фінансова

дирекція як апарат управління, фінансовий менеджер як управляючий), що за допомогою різних

форм управлінського впливу здійснює цілеспрямоване функціонування об'єкта.

Основні функції фінансового менеджменту:

• формування грошових фондів (доходи);

• використання цих фондів (видатки);

• контроль за їх формуванням і використанням.

Функції фінансового менеджменту визначають формування структури керівної системи.

Розрізняють два основні типи функцій фінансового менеджменту: функції об'єкта управління і

функції суб'єкта управління. До функцій об'єкта управління належать: організація грошового

обігу, постачання фінансовими засобами й інвестиційними інструментами (цінностями),

організація фінансової роботи тощо. Функції суб'єкта управління являють собою загальний вид

діяльності, що виражає напрямок здійснення впливу на людей у господарському процесі й у

фінансовій роботі. Це такі функції, як планування, ппрогнозування, організація, регулювання,

координування, стимулювання, контроль.

Планування у фінансовому менеджменті відіграє суттєву роль і охоплює весь комплекс заходів як з розробки рішень, так і з упровадження їх у життя. Для того, щоб ця діяльність була успішною, створюється методологія й методика розробки фінансових планів.

Прогнозування являє собою розробку на довготермінову перспективу змін фінансового стану об'єкта в цілому і його різних частин. Прогнозування може здійснюватись як на основі екстраполяції минулого в майбутнє з урахуванням експертної оцінки тенденцій зміни, так і на основі прямого передбачення змін. Управління на основі передбачення цих змін потребує вироблення у фінансового менеджера певного відчуття ринкового механізму та інтуїції, а також використання гнучких загальних рішень.

Організація у фінансовому менеджменті — це об'єднання людей, які спільно реалізують фінансову програму на основі певних правил і процедур. До цих правил і процедур належать створення органів управління, встановлення взаємозв'язків між управлінськими підрозділами, розробка норм, нормативів, методик.

Регулювання являє собою вплив на об'єкт управління, аби досягти стійкого стану фінансової системи у разі виникнення відхилень від заданих параметрів. Регулювання охоплює, головним чином, поточні заходи усування відхилень від планових завдань, встановлених норм і нормативів.

Координація у фінансовому менеджменті — узгодженість роботи всіх ланок системи управління, апарату управління і спеціалістів. Координація забезпечує єдність взаємовідносин об'єкта управління, суб'єкта управління та окремого працівника.

Стимулювання — це спонукання працівників фінансової служби до заінтересованості в результатах своєї праці.

Контроль у фінансовому менеджменті являє собою перевірку організації фінансової роботи, виконання фінансових планів і т. ін. За допомогою контролю збирається інформація про використання фінансових засобів та про фінансовий стан об'єкта, виявляються додаткові фінансові резерви, вносяться зміни до фінансових програм. Контроль передбачає аналіз фінансових результатів. Аналіз, в свою чергу є частиною процесу планування фінансів. Таким чином, контроль є зворотною стороною фінансового планування.

Завдання фінансового менеджменту можна згрупувати за трьома напрямами:

1) Загальний фінансовий аналіз і планування. В рамках цього напряму здійснюється загальна оцінка: активів підприємства і джерел їх фінансування; величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу підприємства й розширення його діяльності;

джерел додаткового фінансування; системи контролю за станом і ефективністю використання фінансових ресурсів.

2) Забезпечення підприємства фінансовими ресурсами. В межах цього напряму реалізується детальна оцінка: обсягу необхідних фінансових ресурсів; форми їх надання; рівня доступності й часу надання; вартості володіння даним ресурсом; ризику, пов'язаного з цим видом ресурсів.

3) Розподіл фінансових ресурсів (інвестиційна політика та управління активами). В рамках цього напряму втілюється аналіз і оцінка: оптимальності трансформації фінансових ресурсів в інші види ресурсів (матеріальні, трудові і т. д.); доцільності й ефективності вкладень у основні фонди, їхнього складу та структури; оптимальності оборотних коштів; ефективності капітальних вкладень.

Фінансова система є складною, динамічною і відкритою системою. Вплив суб'єкта на об'єкт

управління, тобто сам процес управління, може здійснюватися тільки за умови обігу певної

інформації між керівною і керованою підсистемами. Процес управління незалежно від його

конкретного змісту завжди передбачає одержання, передачу, переробку і використання

інформації.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 327; Нарушение авторских прав?; Мы поможем в написании вашей работы!