КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стоимостные показатели производст программы

|

|

|

|

Товарная продукция- это продукция, произведенная предприятием для продажи. Произведенной считается продукция, прошедшая все стадии производств процесса и признанная годной в соответствии с технич условиями. Или стандартами качества, т.е принята службой контроля предприятия. Объем товарной продукции ТП:

ТП=ГИ+ПФ+КС

ГИ-стоимостьготовых изделий, предназнач для реализации, ПФ-стоимость полуфабрикатов своего производства, предназнач для реализ, КС-стоимость гот изд и выполненных работ для нужд капитального строительства и непромышл хозяйств своего предприятия.

Реализованная продукция -это продукция, кот приобретена потребителем.Этот показатель явл одним из основных, по кот оценив рез-ты производственно-хозяйств деят-и предприятия. Приобретенной продукцией считается по факту оплаты продукции потребителем. Порядок признания реализации указывается в документе, разрабатываемом на предприятии, кот назыв «учетная политика предпрятия».

РП=ТП+НРнг-НРкг

РП-объем тов продукции произведенной за соответ период, НРнНРкгстоимость отсатков нереализованной продукции на складе готовой продукции предприятия соответсвенно на начало и конец того же периода.

Валовая продукция Вп характеризует общий объем выполненных работ на предприятии в стоимостном выраженииза определенный период времени независимоот степени готовности продукции. В состав ВП включается как законченная продукция, незавершенное производство. Прменяется в производствах с длит производственным циклом, кот соизмерим с годовым периодом, когда образуется большая величина незавершенно производства. Этот показатель используется при производстве крупнсложных единиц продукции, например в машиностроении

|

|

|

Расчет 2 способами

1. Разница между валовым и внутризаводским оборотом

ВП=ВО-ВН

ВО-валовой оборот, ВН-внутризаводской

Валовой оборот - это стоимость всег объема продукции, произведенной за определ период всеми цехами предприятии независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшй переработки или была реализована предприятием.

Внутризаводской оборот- это стоимость продукции, выработанной одними цехами и потребленной в других цехах в течение одного и того же периода времени.

2.

ВП опред как величина товарной продукции и изменение остатков незавершенного производства на начало и конец планируемого периода

ВП=ТП-НЗП(нг)+НЗП(кг)

где

НЗП(нг),НЗП(кг) стоимость незавершенного произ-ва на начало и конец периода соответсвенно.

Незавершенное поизводство включает полуфабрикаты и комплектующие изделия, находящиеся на раб местах, в цеховых кладовых, а также продукцию, не переданную на склад готовой продукции.

Недостаток 3 показателей присущий им повторный счет.

35. Прибыль предприятия: понятие, виды, функции. Расчет чистой прибыли.

Прибыль предприятия является важнейшей экономической категорией и конечным результатом деятельности коммерческой организации. Как экономическая категория прибыль отражает выраженный в денежной форме чистый доход, созданный в сфере материального производства.

В экономической теории различают два вида прибыли – бухгалтерскую и экономическую. Бухгалтерская прибыль представляет собой разность между полной выручкой и явными издержками, включающими денежные расходы, которые предприятие несет на приобретение основных средств, сырья, материалов, на выплату заработной платы персоналу, то есть те издержки, которые подлежат учету.

В экономической практике различают номинальную, минимальную, максимальную, консолидированную, налогооблагаемую, льготируемую, чистую прибыль.

|

|

|

Номинальная, минимальная, максимальная, консолидированная прибыли – это, на наш взгляд, разновидности бухгалтерской прибыли, источниками которой являются:

прибыль от реализации продукции, рассчитываемая как выручка от реализации продукции за исключением налогов, включаемых в цену и выплачиваемых из выручки, и себестоимости реализуемой продукции;

прибыль от прочей реализации, рассчитываемой как выручка от реализации материальных ценностей минус налоги, включаемые в цену и выплачиваемые из выручки, и затраты, связанные с их реализацией;

прибыль от внереализационных операций, образуемая путем вычитания из доходов, полученных в результате данных операций, расходов, связанных с их осуществлением (от дивидендов, долевого участия в совместной деятельности, акций и др.).

Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, рассчитанному за анализируемый период. Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее величина определяется минимальным уровнем издержек производства и реализации продукции. Консолидируемая прибыль – это прибыль, рассчитанная без автономного разграничения финансовых результатов предприятия на материнские и дочерние. Целесообразность ее применения обусловлена экономией на налоговых платежах и снижении рисков. Налогооблагаемая, льготируемая и прибыль, остающаяся в распоряжении предприятия, образуется в процессе формирования и распределения прибыли предприятия.

Прибыль как важнейшая экономическая категория рыночных отношений выполняет ряд функций:

- характеризует финансовые результаты деятельности предприятия; - финансирующая функция – часть прибыли определяется в качестве источника самофинансирования предприятия; - стимулирующая функция – является не только основным собственным источником финансирования расширения производственной деятельности, реконструкции и технического перевооружения предприятия, но и составной частью фонда потребления для материального поощрения трудового коллектива, его социального развития; - является одним из важнейших источников формирования бюджетов разных уровней, выступает в качестве финансового механизма распределения и перераспределения прибавочной стоимости между предприятием и государством, работниками и собственником и тем самым гармонизирует их экономические интересы.

|

|

|

36. Рентабельность: понятие, виды, функции. Расчет чистой прибыли.

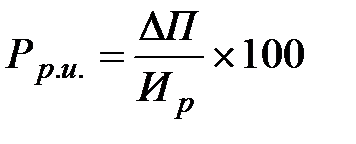

Размер прибыли предприятия характеризует абсолютную его доходность. Любая сумма прибыли говорит о том, что предприятие прибыльно. Но сумма прибыли не дает нам представления об эффективности и степени использования материальных и трудовых ресурсов, основных средств. Поэтому наряду с показателем массы прибыли для оценки эффективности работы предприятия используется показатель рентабельности, отражающий конечные результаты хозяйственной деятельности. Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами (текущими, авансированными, капитальными), то есть рассчитать рентабельность продукции, продаж.

Наиболее распространенными показателями являются:

1. рентабельность продукции – определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (валовой, товарной, реализованной).

2. рентабельность производства определяется по формуле  ,

,

где  – среднегодовая стоимость основных средств, руб.;

– среднегодовая стоимость основных средств, руб.;  – нормируемые оборотные средства, руб.

– нормируемые оборотные средства, руб.

3. рентабельность продаж (оборота) определяется по формуле  ,где

,где  – выручка от реализации продукции, руб.

– выручка от реализации продукции, руб.

4. рентабельность изделия (единицы продукции) определяется по формуле  , где

, где  – прибыль на единицу изделия, руб.;

– прибыль на единицу изделия, руб.;  – себестоимость изделия, руб.

– себестоимость изделия, руб.

5. рентабельность основных средств определяется по формуле  , где

, где  – основные средства, руб.

– основные средства, руб.

6. рентабельность собственного капитала по балансу определяется по формуле  , где

, где  – чистая, остающаяся в распоряжении предприятия прибыль, руб.;

– чистая, остающаяся в распоряжении предприятия прибыль, руб.;  – средняя величина собственного капитала (или на определенную дату), руб.

– средняя величина собственного капитала (или на определенную дату), руб.

|

|

|

7. рентабельность инвестированного капитала определяется по формуле  , где

, где  – инвестированный капитал (средний), руб.

– инвестированный капитал (средний), руб.

8. рентабельность заемных средств определяется по формуле  , где

, где  – плата за пользование заемными средствами, руб.; ЗС– средства, привлеченные на заемной основе на определенную дату (средняя величина краткосрочных и долгосрочных кредитов), руб.

– плата за пользование заемными средствами, руб.; ЗС– средства, привлеченные на заемной основе на определенную дату (средняя величина краткосрочных и долгосрочных кредитов), руб.

9. рентабельностьреальных инвестиций определяется по формуле  , где

, где  – прирост прибыли (снижение издержек производства) за счет реализации реальных инвестиций, руб.;

– прирост прибыли (снижение издержек производства) за счет реализации реальных инвестиций, руб.;

– реальные инвестиции в развитие производства, руб.

– реальные инвестиции в развитие производства, руб.

Показатели рентабельности могут быть объединены в две группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. 2.Показатели для оценки доходности продукции, а также используемых ресурсов производства и затрат, рассчитываемые как отношение прибыли предприятия от реализации продукции или чистой прибыли к показателям совокупных затрат (себестоимости), основных средств, оборотных средств, производственной мощности.

37. Налоговая система: понятие, элементы. Понятие и функции налогов.

Налоговая система представляет собой единую совокупность однородных элементов, объединенных в единое целое и выполняющих единую задачу — изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды территориальных образований. Анализ налоговых систем государств показывает, что несмотря на их различие, они имеют в своем составе сходные элементы, хотя в разных сочетаниях. Элементами любой системы, характеризующими налоговую систему как таковую, являются:

Виды налогов и сборов и иных обязательных платежей, используемых для финансирования государственного бюджета, местных бюджетов и внебюджетных фондов:

1) федеральные налоги и сборы: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль организаций; налог на добычу полезных ископаемых; налог на наследование или дарение; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина; региональные налоги: налог на имущество организаций; налог на игорный бизнес; транспортный налог; местные налоги: земельный налог; налог на имущество физических лиц.

Законодательная база, регулирующая порядок исчисления и уплаты в бюджет налогов, сборов и иных налоговых платежей.

Система государственных институтов, обеспечивающая принятие законов и иных нормативных актов, администрирование налогов в соответствии с нормативными актами и контроль за своевременностью и правильностью их уплаты.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ч.1 ст. 8 Налогового кодекса РФ).

Функции налога – это направленные правовые воздействия норм налогового законодательства на налоговые отношения, являющиеся постоянными, определяющие понятие налога и проводящие социальную политику государства.

Роль налога выражается в его функциях, которые при всем многообразии могут быть объединены в три группы по следующим функциям:

фискальной;

регулятивной;

контрольной.

Приоритет действующее российское законодательство отдает фискальной функции, согласно которой налоги являются основным источником пополнения доходов любого бюджета (примерно 70–80 %).

Регулятивная функция выражается в том, что с помощью налогов можно влиять на процессы производства, потребления, демографическую и молодежную политику, иные социальные явления.

Контрольная функция выражается в том, что налоговый контроль осуществляется за финансово-хозяйственной деятельностью налогоплательщика, за своевременным внесением налогов в бюджетную систему, за соблюдением налогового законодательства и т. д.

38. Виды налогов: прямые и косвенные, республиканские и местные. Элементы налогов.

Современная налоговая система включает различные виды налогов.

По способу платежа различают прямые и косвенные налоги. Прямые налоги берутся напрямую с физических и юридических лиц. Это подоходный налог с физических лиц; налог с прибыли корпораций; имущественный налог (уплачивается как физическими, так и юридическими лицами); налог на сделки с капиталом; налог с наследства и др. Косвенные налоги взимаются с товаров и услуг. Их косвенный характер проявляется в том, что их уплачивают не все граждане, а те, кто покупает облагаемую налогом продукцию. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины.

Налоги по их использованию подразделяются на общие и специальные (целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определенное назначение, например налоги на реализацию горюче-смазочных материалов поступают в дорожные фонды и предназначены для строительства, реконструкции и текущего ремонта дорог.

В зависимости от того, в распоряжение какого органа поступает налог, различают республиканские налоги и местные налоги. республиканские налоги устанавливаются законодательными актами, принимаемыми Собранием Республики. К ним относятся налог на прибыль предприятий и организаций, налог на добавленную стоимость, таможенные пошлины, акцизы па нефть, природный газ и др. К местным налогам относятся налог на недвижимое имущество граждан, налог на рекламу, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, другие сборы.

Каждый налог включает такие элементы: субъект, объект, источник, единица обложения, налоговая ставка, налоговый оклад, налоговые льготы.

Субъект налога, или же налогоплательщик, - физическое или же юридическое лицо, на которое законом возложена обязательство уплачивать налог.

Объект налога - предмет, подлежащий обложению налогом (доход, имущество, товары). Иногда название налога обусловлено названием объекта, например, земельный налог, подоходный налог.

Источник налога - доход субъекта (заработная плата, прибыль, процент), из которого уплачивается налог. У некоторых видов налога (например, налог на прибыль) объект и источник налога совпадают.

Единица обложения - единица измерения здания (для подоходного налога - денежная единица страны, для земельного налога - гектар, акр).

Налоговая ставка - величина налога на единицу обложении.

Налоговый оклад - сумма налога, уплачиваемая субъектом с одного объекта.

Налоговые льготы - полное или же частичное избавление субъекта от налогов в соответствии с действующим законодательством (скидки, вычеты и др.). Самой важной налоговой льготой является необлагаемый минимум - наименьшая часть объекта, освобожденная от налога.

В зависимости от построения налогов различают твердые и долевые ставки. Твердые ставки устанавливаются в полной сумме на единицу здания. Долевые ставки выражаются в определенных долях объекта налогообложения. Установленные в сотых долях объекта ставки подразделяются на пропорциональные и прогрессивные.

39. Налогообложение: понятие, принципы. Налоги, уплачиваемые из прибыли

Налоговая система – совокупность налогов, установленных законодательной властью и взимаемых ее исполнительными органами, а также методы и принципы построения налогов.

Каждый налог содержит следующие элементы: субъект, объект, источник, налоговую ставку, налоговые льготы.

Субъект налога, или налогоплательщик, гражданин или предприятие (организация), на которые законом возложена обязанность уплачивать налог.

Объект налога – доход, имущество, товары, подлежащие налогообложению. Часто название налога вытекает из объекта (например, земельный налог, подоходный налог).

Источник налога – доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог. По некоторым налогам (например, налог на прибыль) объект и источник совпадают.

Налоговая ставка – величина налога на единицу обложения. В зависимости от построения налогов различают твердые и процентные ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу объекта. Процентные ставки подразделяются на пропорциональные, при которых ставка налога не изменяется, а величина налога растет или сокращается в зависимости от налогооблагаемой базы, и прогрессивные, при которых ставка налога растет в определенной закономерности в зависимости от полученного дохода (например, подоходный налог).

Налоговые льготы – полное или частичное освобождение налогоплательщика от налогов в соответствии с действующим законодательством

В налоговой практике существуют два способа взимания налогов: изъятие налога до получения налогоплательщиком дохода и изъятие налога после получения дохода. При первом способе налог исчисляется и удерживается бухгалтерией предприятия, которое выплачивает доход субъекту налога. Таким способом взимается подоходный налог с заработной платы. Второй способ предусматривает подачу налогоплательщиком в налоговые органы декларации о полученных доходах.

В зависимости от органов власти, в распоряжение которых поступают те или иные налоги, различают общегосударственные и местные налоги и сборы. К общегосударственным налогам относятся налоги и сборы, поступающие в бюджет правительства. Они устанавливаются специальными законами законодательной власти. К местным относятся налоги и сборы, устанавливаемые решениями местных органов власти и зачисляемые в местные бюджеты.

Местные советы депутатов в пределах прав, предоставляемых им законодательством, могут устанавливать взимаемые на их территории местные налоги, сборы, пошлины.

В себестоимость продукции не включается НДС, уплаченный по сырью и комплектующим (так называемый входной НДС)

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 63; Нарушение авторских прав?; Мы поможем в написании вашей работы!