КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основи фінансового менеджменту суб’єктів господарювання

|

|

|

|

Фінансовий менеджмент існує у 2-х основних формах: державний фінансовий менеджмент (макрорівень) і фінансовий менеджмент суб’єктів господарювання (мікрорівень).

Фінансовий менеджмент підприємств – це комплексна система принципів і методів розробки і реалізації управлінських рішень, направлених на формування, розподіл і використання фінансових ресурсів підприємства й організацію обороту його коштів з метою досягнення оперативно-тактичних та стратегічних цілей.

З позиції системного підходу, фінансовий менеджмент пропонуємо визначати як поєднання керуючої та керованої підсистеми, які взаємодіють між собою на основі різноманітних зв’язків (механізму управління), а також підсистем забезпечення реалізації таких зв’язків з метою досягнення оперативно-тактичних та стратегічних цілей підприємства (рис. 5.1).

Рисунок 5.1 – Фінансовий менеджмент як система

Суб’єкт фінансового менеджменту є своєрідним генератором імпульсів, за допомогою яких він впливає на об’єкт управління. Імпульсами є управлінські рішення, що реалізуються на основі механізму управління. Усі вищезазначені підсистеми мають абстрактний характер, виступають у якості своєрідної форми. Матеріального наповнення їм надають підсистеми забезпечення.

Суб’єктом фінансового менеджменту як керуючої підсистеми управління фінансами підприємства виступає спеціальна група фахівців, яка за допомогою різних форм і методів управління забезпечує функціонування об’єкта.

Фінансова діяльність може бути розподілена між службами і виконавцями, що перебувають на різних ієрархічних рівнях управління (рис. 5.2). Оскільки малий бізнес не передбачає глибокого розподілу управлінських функцій, то суб’єктами фінансового менеджменту можуть виступати керівник підприємства і бухгалтер.

Рисунок 5.2 – Функціонально-організаційні елементи служби фінансового менеджменту

Тільки чіткий розподіл функцій, обов’язків та повноважень, який уникає їх дублювання, а також чітка й прозора схема відповідальності згідно з таким розподілом забезпечать ефективне прийняття та виконання рішень у сфері фінансового менеджменту.

Об’єктом фінансового менеджменту в класичному розумінні є фінанси підприємств. Серед елементів об’єкту фінансового менеджменту доцільно виділити: активи, пасиви (капітал та зобов’язання), фінансові ризики, грошові потоки, прибуток.

Механізм фінансового менеджменту можна структурно представити як взаємопов’язану сукупність підсистеми цілей підприємства (цільової функції), апетиту та толерантності до ризику (критерію оптимальності), підсистеми обмежень (внутрішніх та зовнішніх) та алгоритму дій.

Головною метою фінансового менеджменту є забезпечення максимізації добробуту власників підприємства в поточному і перспективному періоді. Ця мета одержує конкретне вираження в забезпеченні максимізації ринкової вартості підприємства, що реалізує кінцеві фінансові інтереси його власників.

Для досягнення цієї мети у межах управління фінансами компанії повинні прийматися рішення за трьома стрижневими напрямами [1]:

– інвестиційна політика компанії;

– управління джерелами фінансування;

– дивідендна політика.

У межах першого напряму визначається, куди слід вкладати фінансові ресурси для того, щоб забезпечити досягнення основної мети. Оскільки в цьому випадку йдеться про кількісні характеристики і порівняльний аналіз інвестиційних проектів, які, як очікується, принесуть певний дохід в майбутньому. Будь-які оцінки, по-перше, є багатоваріантними, сформованими у рамках імітаційного моделювання, й, по-друге, мають імовірнісну природу і, по-третє, пов’язані з певним ризиком.

Зміст другого і третього напрямів розкривається в їх назві. Зазначимо також, що вони жорстко взаємопов’язані між собою, оскільки жодні рішення щодо структури джерел не можуть бути прийняті без врахування особливостей прийнятої дивідендної політики компанії.

Отже, у процесі реалізації своєї головної мети фінансовий менеджмент спрямований на рішення наступних основних завдань [6]:

- забезпечення формування достатнього обсягу фінансових ресурсів відповідно до задач розвитку підприємства в майбутньому періоді;

- забезпечення найбільш ефективного розподілу та використання сформованих ресурсів у розрізі окремих видів діяльності підприємства;

- оптимізація грошового обігу;

- забезпечення максимізації прибутку підприємства при обраному рівні фінансового ризику або забезпечення мінімізації рівня фінансового ризику при обраному рівні прибутку;

- забезпечення постійної фінансової рівноваги підприємства в процесі його розвитку.

Усі розглянуті задачі фінансового менеджменту найтіснішим образом взаємозалежні, хоча окремі з них і носять різноспрямований характер.

При створенні підприємства пріоритетним завданням є визначення розміру засобів, необхідних для фінансування новостворюваних активів. При цьому вирішується завдання оптимізації джерел фінансування, формування такої структури, яка забезпечить необхідну фінансову стійкість підприємства при низьких значеннях вартості капіталу. Надалі власні фінансові ресурси визначатимуть можливості підприємства у вирішенні стратегічних завдань. Основна увага в управлінні власними фінансовими ресурсами має бути приділена формуванню чистого прибутку і амортизаційним відрахуванням.

Але не лише власні джерела обумовлюють розмір грошового потоку, неабиякою мірою фінансова ефективність залежить від поєднання власних і позикових коштів в обороті. Це висуває перед фінансовим менеджментом завдання визначення загальної потреби в позикових коштах та оптимізації співвідношення короткострокової і довгострокової заборгованості.

Оборотні і необоротні активи є суттю будь-якого підприємства. Виступаючи як об’єкти фінансового управління, вони мають бути передусім визначені в абсолютних значеннях по своїх видах, оскільки від цього залежать масштаби діяльності самого підприємства, а також розміри і фінансова структура капіталу. Водночас принципові відмінності кругообігу окремих складових частин активів вимагають різних підходів до управління оборотними і необоротними активами. Визначення тривалості обороту окремих видів фінансових активів створює передумови раціонального управління запасами товарно-матеріальних цінностей, дебіторською заборгованістю і оборотними коштами загалом [3].

У складі необоротних активів питому вагу займають основні фонди. Управління цією частиною активів передбачає аналіз структури і ефективності використання окремих їх видів, а також заходи щодо забезпечення поточного і капітального ремонту, своєчасного оновлення, заміни машин і обладнання.

Управління необоротними активами вимагає вирішення такого завдання, як управління реальними інвестиціями. Для цього необхідно здійснити оцінку інвестиційної привабливості розроблених проектів, розглянути їх ефективність з погляду доцільності капіталовкладень.

На особливу увагу у фінансовому менеджменті заслуговує діяльність підприємства на фондовому ринку. Формування і оперативне управління портфелем цінних паперів означають не тільки можливість отримання додаткових прибутків, але і наявність ризиків, характерних для цієї діяльності. Вибір фінансових інструментів, формування оптимальної структури інвестиційного портфеля, що дозволяє збалансувати ризик і прибутковість, – основні напрямки управління цією частиною активів підприємства.

Ризики супроводжують не лише фінансову діяльність, вони є характерним фактором практично будь-якого виду бізнесу. Фінансове управління стає ефективним тільки тоді, коли визначений перелік супутніх підприємству ризиків, встановлена їх структура і можливі наслідки настання ризикових подій. Управління ризиками означає також проведення превентивних заходів, мінімізацію передбачуваних фінансових ризиків, забезпечення страхового захисту за рахунок внутрішніх і зовнішніх джерел [3].

Таким чином, фінансовий менеджмент реалізує свою головну мету й основні задачі шляхом здійснення визначених функцій (табл. 5.2):

- функції фінансового менеджменту як керуючої системи – склад цих функцій у цілому характерний для будь-якого виду менеджменту, хоча і повинний враховувати його специфіку;

- функції фінансового менеджменту як спеціальної області управління підприємством – склад цих функцій визначається конкретним об’єктом фінансового менеджменту.

Апетит до ризику – загальне ставлення підприємства до ризику, яке є якісним вираженням його цілей. Толерантність до ризику – кількісно виражений рівень ризику, який підприємство бажає прийняти, виходячи з винагороди за ризик, та/або має здатність і можливість утримати й ефективно ним управляти протягом визначеного періоду часу для виконання своєї бізнес-стратегії.

Таблиця 5.2 – Функції фінансового менеджменту

| Група функцій | Функції |

| Функції фінансового менеджменту як керуючої системи | Розробка фінансової стратегії підприємства |

| Формування ефективних інформаційних систем, що забезпечують обґрунтування альтернативних варіантів управлінських рішень | |

| Здійснення аналізу різних аспектів фінансової діяльності підприємства | |

| Здійснення планування фінансової діяльності підприємства по основних її напрямках | |

| Розробка діючої системи стимулювання реалізації прийнятих управлінських рішень в області фінансової діяльності | |

| Здійснення ефективного контролю за реалізацією прийнятих управлінських рішень в області фінансової діяльності | |

| Функції фінансового менеджменту як спеціальної області управління підприємством | Управління активами |

| Управління капіталом | |

| Управління інвестиціями | |

| Управління грошовими потоками | |

| Управління фінансовими ризиками | |

| Управління прибутком | |

| Антикризове фінансове управління та ін. |

Внутрішні обмеження пов’язані з особливостями функціонування підприємства й прийняття управлінських рішень. На нашу думку, основними з них є:

1) організаційні обмеження, тобто обмеження, обумовлені специфікою функціонування суб’єкта управління, як системи, традиціями підприємства в цілому, а також стилем управління;

2) кваліфікаційні обмеження, пов’язані з певним рівнем кваліфікації персоналу, що впливає на можливість ефективного використання ним інструментарію фінансового менеджменту;

3) технічні обмеження, що визначаються якістю технічного та програмного забезпечення;

4) інформаційні обмеження, пов’язані з дефіцитом інформації, необхідної для прийняття управлінських рішень.

На наш погляд, зовнішні обмеження проявляються в наступних основних формах:

1) законодавчі обмеження;

2) кон’юнктурні обмеження, що пов’язані з особливостями макроекономічних процесів і специфікою розвитку тих або інших ринків.

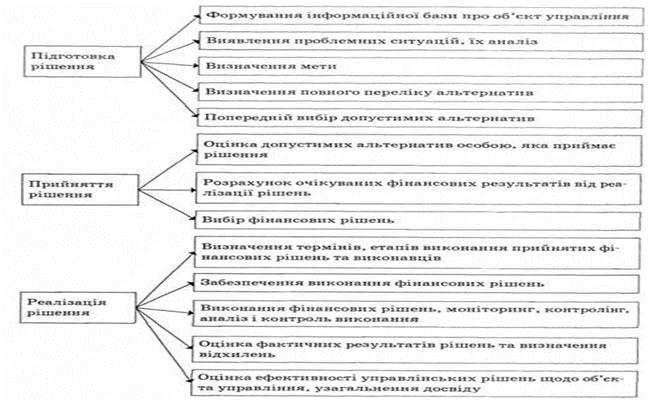

Алгоритм підготовки, прийняття та реалізації фінансових рішень має наступний вигляд (рис. 5.3).

Рисунок 5.3 – Етапи та складові процесу підготовки, прийняття та реалізації фінансових рішень [4]

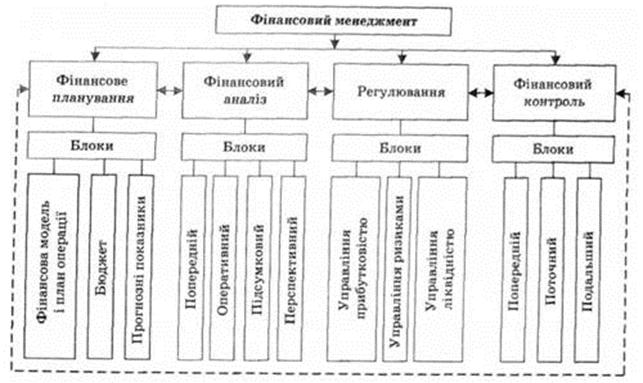

Виходячи з функцій фінансового менеджменту (див. табл. 5.2), класично етапи прийняття управлінських рішень групують у розрізі етапів планування, аналізу, регулювання та контролю (рис. 5.4).

Рисунок 5.4 – Етапи процесу фінансового менеджменту

Планування у фінансовому менеджменті є основою прийняття фінансових рішень. З одного боку, фінансове планування – комплекс заходів з розробки планових завдань і їх реалізації на практиці, з іншого – діяльність із формування і затвердження фінансових планів за основними напрямами фінансової діяльності підприємства. В основу фінансового планування покладено розроблену фінансову стратегію підприємства, що конкретизується на кожному етапі його розвитку.

Прогнозування у фінансовому менеджменті – розроблення можливих напрямів фінансової діяльності підприємства на тривалу перспективу, прогнозу змін його фінансового стану. Якщо мета планування – втілити у життя заплановані заходи, то для прогнозування характерним є передбачення відповідних змін фінансового розвитку підприємства.

Регулювання у фінансовому менеджменті охоплює комплекс поточних заходів, що забезпечують фінансову стійкість підприємства в разі виникнення відхилення фактичних результатів від планових завдань, заданих параметрів, норм і нормативів.

Контроль у фінансовому менеджменті – це перевірка організації фінансової роботи та виконання фінансових планів, виявлення відхилень від плану та своєчасне внесення корективів [4].

Контрольна функція фінансового менеджменту реалізується за такими напрямами [4]:

- контроль за формуванням фінансових ресурсів в обсязі, достатньому для задоволення потреб соціально-економічного розвитку підприємства;

- контроль за ефективним і раціональним використанням фінансових ресурсів підприємства;

- контроль за рівнем самофінансування, платоспроможності й рентабельності підприємства.

Під фінансовим контролінгом прийнято розуміти функціональну систему планування, моніторингу процесу та результатів фінансового менеджменту, аналізу відхилень, координації процесів управління, внутрішнього консалтингу та загальної інформаційно-аналітичної підтримки прийняття управлінських рішень, розробки пропозицій з реінжинірингу процесів фінансового менеджменту. Служби фінансового контролінгу на підприємстві безпосередньо не приймають рішення, а здійснюють їх підготовку, функціональну та інформаційну підтримку і контроль за реалізацією.

Реалізація фінансового менеджменту на підприємстві передбачає розробку фінансової стратегії та її втілення на основі фінансової політики.

Під фінансовою стратегією підприємства слід розуміти формування системи довгострокових цілей фінансової діяльності й вибір найбільш ефективних шляхів їх досягнення. Фінансова стратегія є частиною загальної стратегії підприємства.

До основних етапів процесу формування фінансової стратегії підприємства відносять (рис. 5.5):

1. Визначення загального періоду формування фінансової стратегії.

Рисунок 5.5 – Послідовність етапів розробки стратегії фінансового менеджменту [4]

2. Дослідження факторів зовнішнього фінансового середовища та кон’юнктури фінансового ринку.

3. Формування стратегічних цілей фінансової діяльності.

В якості таких цільових стратегічних нормативів по окремих аспектах фінансової діяльності підприємства можуть бути встановлені:

- середньорічний темп зростання власних фінансових ресурсів, які сформовані із власних джерел;

- коефіцієнт рентабельності власного капіталу підприємства;

- мінімальний рівень грошових активів, який забезпечує поточну платоспроможність підприємства та ін.

4. Конкретизація цільових показників фінансової стратегії за періодами її реалізації.

5. Розробка фінансової політики за окремими аспектами фінансової діяльності.

Фінансова політика являє собою форму реалізації фінансової ідеології і фінансової стратегії підприємства в розрізі найбільш важливих аспектів фінансової діяльності на окремих етапах її здійснення. На відміну від фінансової стратегії в цілому, фінансова політика формується лише по конкретним напрямкам фінансової діяльності підприємства, які потребують забезпечення найбільш ефективного управління для досягнення головної стратегічної мети цієї діяльності.

6. Розробка системи організаційно-економічних заходів по забезпеченню реалізації фінансової стратегії.

7. Оцінка ефективності розробленої фінансової стратегії – проводиться за слідуючи ми основними параметрами:

- узгодження фінансової стратегії підприємства із загальною стратегією його розвитку;

- узгодженість фінансової стратегії підприємства з передбаченими змінами зовнішнього фінансового середовища;

- реалізованість фінансової стратегії – у процесі такої оцінки в першу чергу розглядаються потенціальні можливості підприємства в формуванні власних фінансових ресурсів, оцінюється рівень кваліфікації фінансових менеджерів та ін.

Розробка фінансової стратегії і фінансової політики по найбільш важливим аспектам фінансової діяльності дозволяє приймати ефективні управлінські рішення, пов’язані з фінансовим розвитком підприємства.

Фінансова тактика підприємства – конкретні фінансові прийоми і методи, які застосовує підприємство для вирішення стратегічних завдань. Завдання тактики фінансового менеджменту – вибір найбільш оптимального рішення і найбільш привабливих у конкретній господарській ситуації інструментів фінансового управління [4].

Для адекватного функціонування механізму фінансового менеджменту повинно бути налагоджене функціонування підсистем забезпечення, які представлені:

1) підсистемою методичного забезпечення – взаємопов’язаною сукупністю інструментів, що дозволяють здійснювати вплив на об’єкт управління;

2) підсистемою матеріально-технічного забезпечення, яка включає в себе сукупність приміщень, обладнаних належним чином, технічних засобів, програмного забезпечення процесу фінансового менеджменту, бюджет фінансування витрат фінансового менеджменту;

3) підсистемою інформаційного забезпечення – неперервним і цілеспрямованим відбором та обробкою відповідних інформаційних показників з внутрішніх та зовнішніх джерел, які необхідні для прийняття ефективних управлінських рішень;

4) підсистемою нормативного забезпечення – сукупністю політик, положень, інструкцій, методичних вказівок тощо, які розробляються підприємством і регулюють процес фінансового менеджменту;

5) підсистемою фінансового забезпечення – передбачає визначення обсягу фінансових ресурсів, необхідних для забезпечення формування та функціонування всіх систем механізму фінансового менеджменту суб’єкта господарювання, їх використання, своєчасне реагування на зміни внутрішнього та зовнішнього середовища, оцінку якості та ефективності;

6) підсистемою кадрового забезпечення, яка включає всі аспекти роботи з персоналом (у т. ч. пошук, відбір працівників, підвищення їх кваліфікаційного рівня тощо), який задіяний в процесі фінансового менеджменту;

7) підсистемою, яка забезпечує формування корпоративної культури та культури фінансового менеджменту.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 4775; Нарушение авторских прав?; Мы поможем в написании вашей работы!