КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципи і функції фінансового менеджменту суб’єктів господарювання

|

|

|

|

Ефективне управління фінансовою діяльністю підприємства забезпечується реалізацією ряду принципів [6]:

1. Інтегрованість із загальною системою управління підприємством. Фінансовий менеджмент тісно взаємодіє з іншими видами функціонального менеджменту (виробничим менеджментом, інноваційним менеджментом, менеджментом персоналу), оскільки прийняте управлінське рішення в будь-якій сфері діяльності підприємства впливає на формування грошових потоків і фінансові результати. Відповідно фінансовий менеджмент перебуває під впливом таких загальних принципів управління, як планування, цільова спрямованість, варіативність тощо [4].

2. Комплексний характер формування управлінських рішень. Фінансовий менеджмент є комплексною системою управління, яка забезпечує розробку взаємозалежних управлінських рішень, кожне з яких вносить свою частку в загальну результативність фінансової діяльності підприємства.

3. Плановість і системність у розробленні управлінських рішень – це планування матеріальних і фінансових ресурсів з метою забезпечення їх збалансованості, системність у розробці стратегії і тактики фінансового менеджменту [4]

4. Високий динамізм управління, який враховує зміни факторів зовнішнього середовища, ресурсного потенціалу, форм організації фінансової та виробничої діяльності, фінансового стану підприємства, кон’юнктури фінансового ринку [4].

5. Варіативність підходів до розробки окремих управлінських рішень, яка полягає у прогнозуванні варіантів фінансового розвитку підприємства, пошуку та обґрунтуванні альтернативних фінансових рішень [4].

6. Орієнтованість на стратегічні цілі розвитку підприємства – це орієнтація на стратегію довгострокового розвитку підприємства, досягнення стратегічної мети, забезпечення стабільного економічного розвитку в перспективі [4].

|

|

|

Як зазначалося, залежно від об’єкта фінансового менеджменту розрізняють такі його функції.

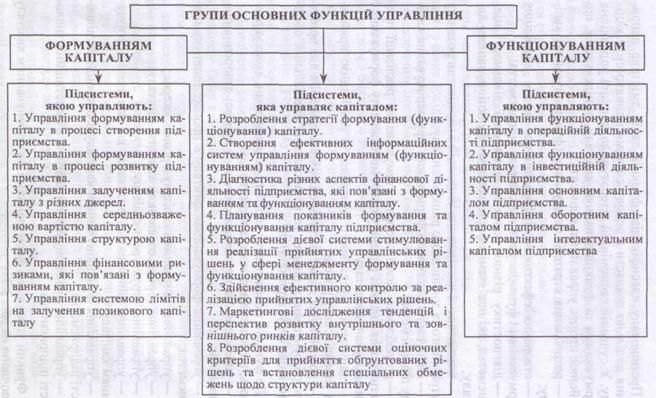

1. Управління капіталом. Реалізація цієї функції фінансового менеджменту відбувається у процесі визначення загальної потреби у капіталі для фінансування активів підприємства; оптимізації структури капіталу з метою забезпечення ефективного його використання; розроблення комплексу заходів з рефінансування капіталу у найефективніші види активів.

Для досягнення головної мети процес менеджменту капіталу має бути спрямований на розв’язання таких завдань:

- формування достатнього обсягу капіталу, який би забезпечував реалізацію запланованих інвестиційних проектів та необхідні темпи економічного зростання;

- забезпечення умов досягнення максимальної дохідності капіталу при запланованому рівні фінансового ризику або забезпечення мінімізації рівня фінансового ризику за умови очікуваного рівня дохідності капіталу;

- мінімізацію середньозваженої вартості капіталу підприємства;

- забезпечення постійної фінансової рівноваги підприємства у процесі його розвитку;

- забезпечення достатнього рівня фінансового контролю над підприємством з боку його засновників;

- забезпечення достатнього рівня фінансової гнучкості;

- оптимізацію розподілу сформованого капіталу за видами діяльності та напрямами використання;

- оптимізацію обороту капіталу;

- забезпечення своєчасного процесу реінвестування капіталу.

Функції управління формуванням і функціонуванням капіталу унаочнено на рис. 5.6.

Рисунок 5.6 – Функції управління формуванням і функціонуванням капіталу підприємства

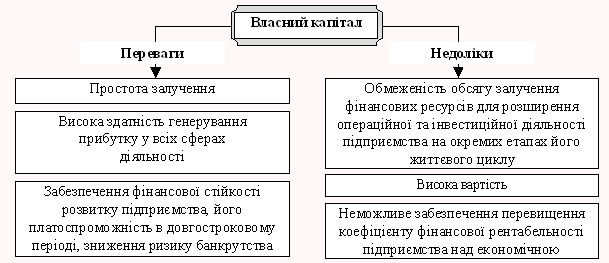

Структура капіталу характеризується співвідношенням власних і позикових коштів, які використовуються підприємством в процесі господарської діяльності. Власний капітал має свої переваги та недоліки (рис. 5.7).

|

|

|

Рисунок 5.7 – Переваги та недоліки власного капіталу [2]

Отже, найбільш стабільним є підприємство, яке використовує лише власний капітал, оскільки коефіцієнт автономії в такому випадку дорівнює одиниці. Але темпи розвитку подібних підприємств обмежені, оскільки власний капітал не може забезпечити необхідного додаткового обсягу активів в періоди сприятливої кон’юнктури ринку.

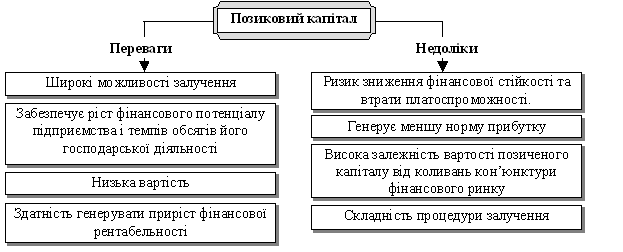

Всі форми позикового капіталу, що використовуються підприємством, є його фінансовими зобов’язаннями, які належать до погашення у передбачені строки. Основні переваги та недоліки позикового капіталу наведені на рис. 5.8.

Рисунок 5.8 – Переваги та недоліки позикового капіталу [2]

Так, найбільший приріст фінансової рентабельності діяльності та фінансовий потенціал розвитку має підприємство, яке використовує позичений капітал. Але у такого підприємства існує більший фінансовий ризик та загроза банкрутства, оскільки вони залежать від питомої ваги позичених коштів, матеріальних цінностей тощо в загальній структурі капіталу підприємства.

Як бачимо, структура капіталу підприємства визначає обсяги і прогнозує результати не лише фінансової, але й операційної та інвестиційної діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто, на рівень економічної та фінансової рентабельності підприємства), встановлює систему коефіцієнтів фінансової стійкості та платоспроможності (тобто, рівень основних фінансових ризиків) і в підсумку формує співвідношення ступеню прибутковості та ризику в процесі розвитку підприємства.

При розробці політики в галузі структури капіталу менеджери фірми ставлять перед собою певну мету. Вона полягає у збільшенні частини боргу, якщо необхідні кошти вигідніше придбати в кредит. В іншому випадку фірма надасть перевагу фінансуванню розширення своєї діяльності шляхом випуску нових акцій. У зв’язку з цим важливе значення має показник, який називається фінансовий леверидж, тобто використання позичок або привілейованих акцій для формування фондів фірми.

|

|

|

Фінансовий леверидж корпорації має певні межі. Зростання боргу пов’язане, по-перше, з наступним зростанням відсоткових платежів і збільшенням витрат; по-друге, з поверненням кредитів і погашенням облігацій в певні строки, які за зміни кон’юнктури ринку можуть різко погіршити ліквідність фірми. Показником, який подає «сигнал тривоги», є коефіцієнт заборгованості.

Політика фірми в галузі випуску нових акцій, тобто збільшення частки оплаченого капіталу, також має обмеження. Додатковий випуск акцій може, по-перше, викликати заперечення акціонерів тому, що нові акції потенційно знизять доход і дивіденд на акцію; по-друге, призвести до втрати контролю фірми на зборах акціонерів; по-третє, підвищити вартість капіталу.

З цього можна зробити висновок, що основна мета політики корпорації в галузі структури капіталу полягає в досягненні оптимальності: за найнижчої вартості капіталу досягти стабілізації дивідендів і доходів, підтримуючи ліквідність на високому рівні.

Слід звернути увагу на зростання короткострокового боргу в структурі заборгованості – фактор, який постійно мають враховувати менеджери компаній під час розгляду питань ліквідності. Переважний вибір короткострокового боргу припадає на фази економічного циклу з високими ставками відсотків на довгостроковий борг, коли постає питання про вибір між боргом і випуском нових акцій. Зростання короткострокової заборгованості пов’язане також з інфляцією, коли кредитори вважають за краще не ризикувати знеціненням позички, що повертається.

Податкова політика також впливає на визначення структури капіталу. Введення в дію податкових пільг, зокрема вилучення з оподаткування відсотків по боргах, робить привабливим використання боргів.

Ціна капіталу може суттєво вплинути на показник ефективності будь-якої активної операції, що здійснює підприємство. Відношення плати за використання фінансових ресурсів до загального обсягу цих ресурсів називається вартістю капіталу (Cost of Capital – CC) і виражається у відсотках.

|

|

|

Вартість капіталу – одна з найважливіших змінних в оцінці бізнесу, яка визначається ринком і майже повністю знаходиться поза контролем власників підприємств. Ринок встановлює базову безризикову очікувану ставку доходу і величину премії, що вимагає інвестор (покупець цінних паперів) в обмін на прийняття на себе ризиків різних рівнів.

При оцінці вартості капіталу виникає необхідність з’ясування вартості кожної його складової, тобто об’єктом визначення повинна стати вартість кожного джерела фінансування. Розрахувавши ціну кожного джерела капіталу, необхідно знайти середню ціну (WACC) цих джерел – середньозважену вартість капіталу. Вона розраховується як середня величина з потрібною прибутковістю за різними джерелами фінансування; важелем служить частка кожного джерела в загальній сумі інвестицій (15.1):

| (15.1) |

де В – обсяг капіталу від облігацій, гр. од.;

Р – обсяг капіталу від привілейованих акцій, гр. од.;

S – обсяг капіталу від простих акцій, гр. од.;

Сb, Ср, Сs – ціни джерела фінансування відповідно за облігаціями, привілейованими акціями, простими акціями, %;

tax – ставка оподаткування.

Необхідність розрахунку ціни капіталу обґрунтовується наступними причинами [2]:

- для визначення рівня фінансових витрат фірми з метою підтримки свого економічного потенціалу;

- для обґрунтування рішень за інвестиційними проектами, що приймаються;

- для управління структурою капіталу;

- при оцінці ціни фірми.

2. Управління активами, відповідно до якого розраховується реальна потреба в окремих активах із врахуванням запланованих обсягів операційної діяльності підприємства, визначаються розмір і оптимальний їх склад з позиції раціонального використання, забезпечення ліквідності та ефективності.

Активи це ресурси, контрольовані підприємством, використання яких зумовлює збільшення економічних вигід у майбутньому. До їх складу входять усі матеріальні цінності, нематеріальні активи та кошти, що належать підприємству на певну дату, а також їх розміщення та використання [5].

Основними елементами управління активами є управління необоротними та оборотними активами.

Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу, чи протягом 12 місяців з дати балансу.

Операційний цикл – проміжок часу між придбанням запасів для здійснення господарської діяльності й отримання коштів від реалізації виробленої з них продукції або товарів і послуг.

Головні завдання управління оборотними активами полягають у: забезпеченні безперервності процесу виробництва, пришвидшенні обіговості оборотних активів, поліпшенні рентабельності оборотних активів, мінімізації ризиків і витрат, пов’язаних із формуванням та використанням оборотних активів.

З метою забезпечення безперервності процесу виробництва слід сформувати окремі види активів відповідно до обсягів господарської діяльності підприємства і тривалості його операційного циклу.

У процесі управління оборотними активами в межах операційного циклу розрізняють виробничий і фінансовий цикли.

Тривалість виробничого циклу включає: період обертання середнього запасу сировини, матеріалів, напівфабрикатів; період обертання середнього обсягу незавершеного виробництва; період обертання середнього запасу готової продукції.

Фінансовий цикл підприємства – період обертання грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за сировину, матеріали і закінчуючи інкасацією дебіторської заборгованості за відвантажену готову продукцію [5].

Управління грошовими коштами або залишком грошових коштів, що постійно перебувають у розпорядженні підприємства є невід’ємною частиною управління оборотними активами.

Величина залишку грошових коштів на поточному валютному рахунку в касі підприємства визначає рівень його абсолютної платоспроможності, тобто готовність підприємства негайно розрахуватися за невідкладними фінансовими зобов’язаннями (термін виконання до одного місяця); впливає на тривалість виробничого циклу, а отже, і на розмір фінансових коштів, інвестованих в оборотні активи. Управління грошовими коштами має здійснюватися на таких засадах [5]:

- підтримка мінімального залишку грошових коштів для безперебійного виконання поточних розрахунків;

- створення резерву вільних грошових коштів на випадок можливого розширення обсягів виробництва;

- формування резерву грошових коштів з метою компенсації передбачених витрат і можливих втрат у процесі фінансово-господарської діяльності;

- своєчасна трансформація вільних грошових коштів у високоліквідні фінансові інструменти та їх зворотна конвертація для поповнення залишку грошових коштів.

Мінімальна величина залишку грошових коштів розраховується з огляду на плановий обсяг платіжного обороту та швидкість обігу грошових коштів, що складається на підприємстві з урахуванням особливостей його діяльності.

Формування оптимальних виробничих матеріальних запасів є однією з головних складових комерційної діяльності підприємства.

Оптимізація рівня виробничих запасів залежить від витрат, що пов’язані з підтриманням запасів і складаються з двох елементів: витрат по зберіганню і витрат по розміщенню та виконанню замовлень. Ці два елементи змінюються обернено пропорційно один одному: чим більшими є витрати по зберіганню оборотних активів (наприклад, необхідні складські приміщення в достатньому обсязі), тим меншими є витрати по постачанню (немає необхідності зайвий раз користуватися послугами транспортних організацій).

В теорії управління запасами доведено, що при деяких обмеженнях та передумовах можна розрахувати розмір оптимальної партії замовлень [2].

Заниження величини оборотних активів призводить до нестійкого фінансового положення підприємства, перебоїв у виробничому процесі, і як наслідок до зменшення обсягу виробництва і прибутку. В свою чергу, завищення розділу оборотних активів знижує можливості підприємства здійснювати капітальні вкладення щодо розширення виробництва.

Дебіторська заборгованість поділяється на такі види: дебіторська заборгованість за товари, термін сплати яких не настав; дебіторська заборгованість за товари, термін сплати яких минув; дебіторська заборгованість за отриманими векселями; дебіторська заборгованість за розрахунками з бюджетом; дебіторська заборгованість за розрахунками з персоналом та інші види дебіторської заборгованості.

Найбільшу частку займає дебіторська заборгованість за відвантажену продукцію (понад 80 % загальної суми). Тому управління дебіторською заборгованістю на підприємстві пов’язано з оптимізацією дебіторської заборгованості за розрахунками за реалізовану продукцію.

Алгоритм управління дебіторською заборгованістю має наступні складові [2]:

- фінансовий аналіз діяльності організації-постачальника;

- розробка кредитної політики організації;

- прийняття рішення про надання кредиту, страхування дебіторської заборгованості;

- контроль за відвантаженням продукції, випискою рахунків та його відправкою покупцю;

- складання картотеки дебіторів та контроль за фінансовим станом дебіторів;

- прийняття рішення про можливість використання факторингу або форфейтингу;

- при непогашенні боргу або його частини встановлення оперативного зв’язку з дебітором на предмет визнання ним боргу;

- звернення до господарського суду із позовом про стягнення простроченої заборгованості;

- порушення справи про банкрутство;

- компенсація збитків з фонду безнадійних боргів.

Особливу увагу треба приділити сумнівним боргам і фактичним втратам, які пов’язані з непогашенням дебіторської заборгованості. У зв’язку з цим на підприємстві повинен створюватися резерв по сумнівних боргах.

Рішення про те, як саме фінансувати активи – за рахунок короткострокових чи довгострокових зобов’язань, – приймається ґрунтуючись на концепції «компромісу між ризиком і доходністю», тобто за умови доведення ризику до мінімуму та одержання максимального доходу. За нормальних економічних умов довгострокові позики дорожчі за короткострокові. Пояснюється це тим, що кредитори, які позичають кошти на більш тривалий термін, більше ризикують через невизначеність, ніж ті позикодавці, яким повертають позики за короткий термін.

У господарській діяльності підприємства можуть використовуватися наступні моделі стратегії фінансування поточних активів: агресивна, консервативна, поміркована [2].

За консервативного підходу необоротні активи, системна частка оборотних активів та частина сезонних потреб фінансуються з допомогою довгострокових зобов’язань і власного капіталу. За рахунок короткострокових зобов’язань фінансується лише частина сезонних потреб. Як наслідок, вартість капіталу за такого фінансування дуже висока, але ризик залишитись без коштів є мінімальним.

За поміркованого підходу необоротні активи і системна частка оборотних активів фінансуються за рахунок довгострокових зобов’язань та власного капіталу. Сезонні потреби фінансуються за рахунок короткострокових зобов’язань.

За агресивного підходу необоротні активи і лише частина мінімального рівня оборотних активів покривається за рахунок довгострокових зобов’язань і власного капіталу. Всі сезонні потреби, а також частина мінімального рівня оборотних активів покриваються за рахунок короткострокових позик. За такого фінансування вартість капіталу мінімальна, проте ризик, пов’язаний з проблемою ліквідності, досить високий.

Основний капітал підприємства – це сукупність майнових цінностей підприємства, які багаторазово беруть участь у процесі господарської діяльності і переносять свою вартість на вартість виготовленої продукції частинами. Основний капітал характеризує ту частину використовуваного підприємством капіталу, що інвестований в усі види необоротних активів.

За функціональними видами необоротні активи поділяються на: основні засоби, які беруть участь у виробничому процесі строком більше одного календарного року; нематеріальні активи, які не мають матеріальної основи і забезпечують основні види діяльності підприємства; незавершене будівництво, яке вимірюється обсягом виконаних робіт на будівництво і обсягом монтажу окремих об’єктів основних засобів; обладнання, придбане підприємством і призначене до монтажу; довгострокові фінансові інвестиції, які являють собою цінні папери зі строком використання більше одного року.

Визначення необхідного обсягу оновлення операційних необоротних активів передбачає:

- установлення оптимальних строків експлуатації відповідних їх видів (груп) і формування амортизаційної політики;

- розрахунок обсягу оновлення, здатного забезпечити своєчасність його проведення та дотримання оптимальних строків функціонування необоротних активів.

3. Управління грошовими потоками. Фінансовий менеджмент виконує таку функцію при формуванні вхідних і вихідних потоків грошових коштів, їх синхронізації за обсягом і в часі з метою забезпечення фінансової рівноваги підприємства.

Управління грошовими потоками є одним з ключових моментів під час поточного управління підприємством з позиції оптимального співвідношення між ліквідністю та прибутковістю. Необхідність управління ліквідністю продиктована можливістю виникнення на підприємстві трьох ситуацій, кожна з яких пов’язана з наявністю чи відсутністю грошових коштів та якістю управління грошовими потоками [2]:

1) виплати перевищують надходження підприємства за певний період. В цьому випадку виникає дефіцит коштів, усунення якого вимагає залучення додаткових фінансових ресурсів, що також пов’язано з витратами;

2) надходження перевищують виплати, що може призвести до надлишкової ліквідності. Вільна готівка – це неприбутковий актив, тому вона повинна використовуватися для одержання додаткового доходу, що вимагає здійснення фінансових заходів по розміщенню таких коштів;

3) збалансованість потоків платежів забезпечує стан фінансової рівноваги (ліквідності), який гарантує існування підприємства в короткостроковому і довгостроковому періодах та задовольняє фінансові потреби зацікавлених в підприємстві груп осіб. Фінансова рівновага гарантує стабільність і є передумовою досягнення інших цілей.

Таким чином, зміст управління потоками грошових коштів залежить від оптимізації фінансових потоків і структури капіталу підприємства. Грошові потоки повинні бути узгоджені між собою таким чином, щоб зберегти ліквідність (фінансову рівновагу) і при цьому уникнути надлишкової (нерентабельної) ліквідності. Тільки за такої умови процес виробництва може відбуватися без перешкод.

Наявність грошових коштів тісно пов’язана з прибутком і рухом оборотного капіталу. Якщо суб’єкт господарювання виробляє і реалізує рентабельну продукцію (товари, послуги, роботи), то це є найважливішою передумовою дотримання необхідного рівня потоку грошових коштів. З певною часткою умовності можна сказати, що приріст (зменшення) грошових коштів за певний період повинен відповідати прибутку (збитку) від діяльності підприємства.

В той же час грошовий потік і розрахунок прибутку не співпадають в часі при використанні методу визначення прибутку від реалізації продукції за моментом її відвантаження. В цьому випадку продукція може вважатись реалізованою в одному часовому періоді, а гроші надходити в іншому. Тому орієнтація при оцінці фінансового стану тільки на дані про прибуток є в деякій мірі умовною і може призвести до підвищення фінансового ризику.

Процес управління потоками грошових коштів представляє собою постійний моніторинг відхилень реального руху грошових коштів від планових показників та використання заходів по усуненню таких відхилень. В свою чергу, планові показники повинні враховувати пропозиції по ефективному використанню грошових коштів (наприклад, прискорення їх обороту).

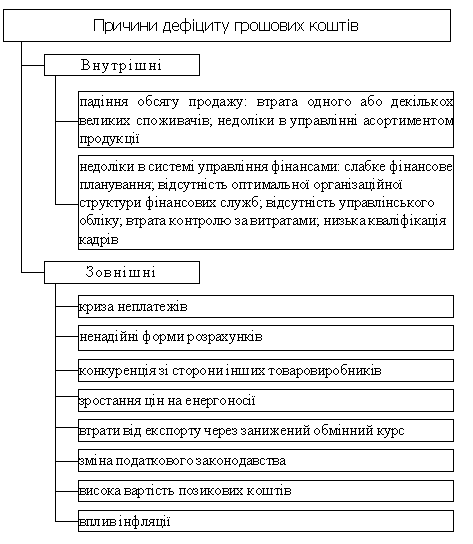

На рисунку 5.9 наведено основні причини недостатності грошових коштів на підприємстві.

Рисунок. 5.9 – Причини недостатності грошових коштів на підприємстві [2]

Оскільки більшість показників важко спрогнозувати з достатнім рівнем імовірності, то прогнозування грошового потоку зводять до побудови бюджетів грошових коштів в періоді, що планується, враховуючи лише основні компоненти потоку: обсяг реалізації, частку виручки за готівку, прогноз кредиторської заборгованості тощо. Прогноз здійснюється на певний період в розрізі підперіодів: рік по кварталах, квартал по місяцях тощо.

В будь-якому випадку процедури методики прогнозування виконуються в наступній послідовності:

1) прогнозування грошових надходжень за підперіодами;

2) прогнозування грошових витрачань за підперіодами;

3) розрахунок чистого грошового потоку (надлишок/нестача) за підперіодами;

4) визначення сукупної потреби в короткостроковому фінансуванні в розрізі підперіодів.

Найпоширенішими прогнозними фінансовими документами надходження та витрачання грошових коштів на підприємствах виступають [2]:

1) касовий бюджет – план надходження і витрачання грошових коштів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією;

2) платіжний календар – форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією.

Враховуючи, що ряд початкових передумов розробки даних планів носять слабкий прогнозний характер, в економічній літературі рекомендується їх складання у трьох варіантах: «оптимістичному», «реалістичному» і «песимістичному».

4. Управління інвестиціями. Функціональними завданнями такого управління є [3]

- формування важливих напрямів інвестиційної діяльності підприємства, розроблення його інвестиційної політики;

- оцінка інвестиційної привабливості окремих реальних проектів і фінансових інструментів, відбір найефективніших з них;

- формування реальних інвестиційних програм і портфеля фінансових інвестицій;

- вибір раціональних форм фінансового інвестування.

Згідно зі статтею1 Закону України «Про інвестиційну діяльність» під інвестиціями розуміють «всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті чого створюється прибуток (дохід) або досягається соціальний ефект». Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але незапатентованих («ноу-хау»);

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

- інші цінності.

Аналіз інвестиційного клімату в країні – це перший етап управління інвестиціями на рівні підприємства. Він включає в себе аналіз наступних прогнозів: динаміки валового внутрішнього продукту, національного доходу і обсягів виробництва промислової продукції; динаміки розподілу національного доходу (накопичення і споживання); розвитку приватизаційних процесів; державного законодавчого регулювання інвестиційної діяльності; розвитку окремих інвестиційних ринків, особливо грошового і фондового.

Наступний етап – вибір конкретних напрямів інвестиційної діяльності підприємства з врахуванням стратегії її економічного та фінансового розвитку. На цьому етапі підприємство визначає галузеву спрямованість своєї інвестиційної діяльності, а також основні форми інвестування на окремих етапах діяльності. Для цього вивчається інвестиційна привабливість окремих галузей економіки – їх кон’юнктура, динаміка і перспективи попиту на продукцію цих галузей.

Інвестиційна привабливість галузей економіки оцінюється під час промислового аналізу, який складається з трьох частин: визначення стадії життєвого циклу галузі; визначення позиції галузі по відношенню до ділового циклу; якісний аналіз та прогнозування перспектив розвитку галузі.

На підставі отриманих результатів підприємство приймає рішення про вибір конкретних напрямів і форм інвестування.

Реальні інвестиції (капіталовкладення) можуть здійснюватись в декількох основних формах (рис. 5.10):

Рисунок 5.10 – Форми реальних інвестицій [11]

Фінансові інвестиції здійснюються як вклади підприємства в дебіторську заборгованість або вкладення коштів у різноманітні фінансові інструменти (активи), серед яких найбільшу частку становлять цінні папери, включаючи кошти в банках

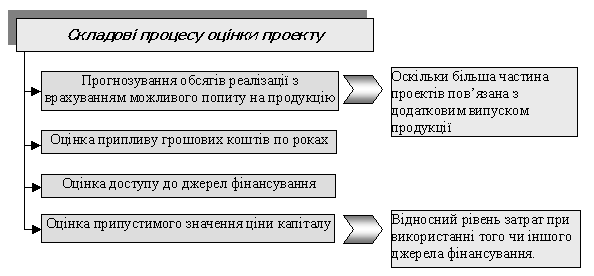

У подальшому здійснюється вибір конкретних об’єктів інвестування, що залежить від пропозицій на інвестиційному ринку, серед яких обираються окремі проекти і фінансові інструменти, що відповідають основним напрямам інвестиційної діяльності та економічній стратегії підприємства. Відібрані об’єкти інвестування аналізуються з позиції їх економічної ефективності, за результатами якого проводиться ранжування об’єктів за критерієм їх оптимального співвідношення між прибутковістю і ризиком. До реалізації обираються ті об’єкти, які забезпечують найбільшу доходність з найменшим рівнем ризику (або з рівнем, який влаштовує підприємство) (рис. 5.11).

Рисунок 5.11 – Складові процесу оцінки інвестиційного проекту

Методи, які використовуються при аналізі інвестиційної діяльності підприємств, можна поділити на дві групи в залежності від того, враховується чи не враховується параметр часу: а) засновані на дисконтованих оцінках; б) засновані на облікових оцінках.

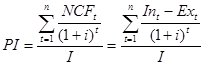

Перша група методів. В основу даного методу розрахунку чистої теперішньої вартості (Net Present Value – NPV) покладено завдання основної цільової установки, яка визначається власниками компанії, – підвищення цінності фірми, кількісною оцінкою якої є її ринкова вартість. Метод заснований на зіставленні величини інвестиції (I) із загальною сумою дисконтованих чистих грошових надходжень, які генеруються протягом планового терміну. Оскільки приплив грошових коштів розподілений в часі, він дисконтується за допомогою ставки і.

Отже, NPV розраховується як різниця між дисконтованою вартістю суми очікуваного у майбутньому чистого прибутку і дисконтованої вартості інвестицій:

, (5.2)

, (5.2)

де NPV – чиста приведена вартість;

NCFt – вартість чистого грошового потоку у періоді t;

In t – обсяг надходжень у періоді t;

Ex t – обсяг видатків у періоді t;

I – початкові інвестиції;

і – ставка дисконтування.

Фірмі варто інвестувати тільки тоді, коли чистий виграш позитивний, тобто чиста сучасна цінність очікуваних прибутків від інвестицій більша, ніж сума інвестиційних видатків (NPV > 0). За умови, якщо NPV < 0, інвестиційний проект слід відхилити.

Коефіцієнт рентабельності (РІ) розраховується за формулою (5.3):

, (5.3)

, (5.3)

Якщо:

РІ > 1, то проект потрібно прийняти;

РІ < 1, то проект потрібно відхилити;

РІ = 1, то проект не прибутковий і не збитковий.

На відміну від чистої теперішньої вартості індекс рентабельності – це відносний показник, який характеризує рівень доходів на одиницю витрат, тобто показує ефективність вкладень: чим більше значення цього показника, тим вища віддача кожної гривні, інвестованої в даний проект. Завдяки цьому, критерій РІ дуже зручний при виборі одного проекту із ряду альтернативних, які мають приблизно однакові значення чистої теперішньої вартості (у випадку, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, то очевидно, що вигідніший той з них, який забезпечує більшу ефективність вкладень), або при комплектуванні портфелю інвестицій з метою максимізації сумарного значення NPV.

Величина ставки дисконтування, за якої чиста поточна цінність NPV = 0, називається внутрішньою нормою віддачі (прибутковості) проекту (IRR). Для обчислення IRR треба розв’язати рівняння (15.2) відносно і при NPV = 0.

Друга група методів. Метод визначення терміну окупності і дисконтованого терміну окупності інвестицій (Discounted Payback Period – DPP). Цей метод є одним з найпростіших і широко розповсюджених в світовій обліково-аналітичній практиці, не передбачає упорядкованості грошових надходжень в часі.

Термін окупності інвестиційного проекту – показник ефективності інвестицій. Дорівнює мінімальній кількості періодів, необхідних для того, щоб поточна цінність величини чистого доходу зрівнялась із величиною інвестицій (тобто, чиста поточна цінність інвестиційного проекту буде дорівнювати нулю). Чим нижчий термін окупності, тим вища ефективність інвестиційного проекту.

При з’ясуванні доцільності здійснення підприємством фінансових інвестицій проводиться аналіз, що враховує дві взаємопов’язані абсолютні характеристики: оголошену поточну ринкову ціну (Цп), за якою його можна придбати на ринку, і теоретичну, або внутрішню, вартість (Вв). Названі абсолютні характеристики змінюються в динаміці і з позиції конкретного інвестора, а тому можуть не співпадати. Порівняно з ціною, яка реально існує і об’єктивна в тому розумінні, що вона оголошена і актив по ній рівнодосяжний будь-якому учаснику ринку, внутрішня вартість є більш невизначеною і суб’єктивною – кожний інвестор має свої погляди на внутрішню вартість активу, спираючись в її оцінці на результати власного, тобто суб’єктивного аналізу, тому можливі три ситуації: Цп > Вв; Цп < Вв; Цп = Вв.

Перше співвідношення говорить про те, що з позиції конкретного інвестора даний актив продається в теперішній момент за завищеною ціною, тому інвестору немає сенсу купувати його на ринку. Друге співвідношення свідчить про те, що ціна активу занижена, тобто його доцільно придбати. Трете рівняння свідчить про те, що поточна ціна повністю відображає внутрішню вартість активу, тому спекулятивні операції по його купівлі-продажу не доцільні. Таким чином, якщо в кожний момент ринкова ціна конкретного активу існує в єдиному числі, то внутрішня його вартість численна. Можна сказати, що в принципі, кожний фінансовий актив має стільки оцінок значень цього показника, скільки існує на ринку інвесторів, які зацікавлені в цьому активі.

Яким же чином розраховується внутрішня вартість фінансового активу, який має на деякий момент Т0 поточну ціну Цп? В залежності від того, що виступає методологічним і інформаційним забезпеченням процесу оцінювання, є три основні теорії оцінки: фундаменталістична, технократична і теорія прагматиків.

Фундаментальний аналіз включає чотири рівні дослідження: [2]

1) макроекономічний аналіз;

2) галузевий аналіз;

3) аналіз фінансового стану і перспектив розвитку конкретного підприємства-емітента;

4) прогнозування (моделювання) ціни фінансового інструменту.

Технічний аналіз – це сукупність методів і прийомів прогнозування тенденцій зміни цін на ліквідних ринках цінних паперів на основі виключно технічних характеристик ринку – динаміки цін і обсягів операцій з купівлі і продажу цінних паперів. При цьому ігноруються фундаментальні фактори, що є основою формування ціни на той чи інший інвестиційний інструмент.

Послідовники прагматичної теорії вважають, що поточні ціни фінансових активів реально відображають всю наявну інформацію, в тому числі і відносно майбутнього цінних паперів. Вони виходять з того, що поточна ціна завжди вбирає в себе всю необхідну інформацію, яку не потрібно шукати додатково. Всі майбутні очікування також відображаються в поточній ціні. Оскільки нова інформація з однаковим ступенем ймовірності може бути як негативною, так і позитивною, неможливо з більшою або з меншою визначеністю передбачити зміни ціни в майбутньому, рівно як і ціна конкретного фінансового активу змінюється непередбачувано і не залежить від попередньої динаміки. Таким чином, будь-яка інформація, або статистична, або прогнозуюча, не може призвести до отримання обґрунтованої оцінки.

Далі визначається ліквідність інвестицій. Під час здійснення інвестиційної діяльності фірми повинні враховувати, що в результаті зміни інвестиційного клімату за окремим об’єктами інвестування очікувана доходність може значно зменшитись. Тому необхідно контролювати всі зміни і своєчасно приймати рішення про вихід з окремих інвестиційних проектів.

Однією з основних складових управління інвестиціями є визначення необхідного обсягу інвестиційних ресурсів та пошук джерел їх формування. При цьому прогнозується загальна потреба в інвестиційних ресурсах, необхідних для здійснення інвестиційної діяльності підприємства в запланованих напрямах. В залежності від потреби в інвестиційних ресурсах визначають джерела їх формування. При недостатності власних фінансових коштів приймається рішення про залучення позикових коштів.

В результаті здійснення всіх зазначених операцій формується інвестиційний портфель, який представляє собою сукупність інвестиційних програм, що здійснюються підприємством. Останньою стадією управління інвестиціями є управління інвестиційними ризиками. На цьому етапі спочатку необхідно виявити ризик, який може виникнути в процесі інвестування по всіх об’єктах, а потім розробити заходи щодо його мінімізації.

5. Управління фінансовими ризиками. У процесі реалізації цієї функції визначається склад основних фінансових ризиків підприємства; здійснюється оцінка їх рівня і розмір можливих фінансових втрат у розрізі окремих операцій та господарської діяльності в цілому; формується комплекс заходів з профілактики, мінімізації та страхування фінансових ризиків.

6. Управління прибутком. Основними завданнями при виконанні фінансовим менеджментом цієї функції є [3]:

- виявлення резервів нарощування величини прибутку;

- забезпечення стабільності формування чистого прибутку за рахунок оптимізації постійних і змінних витрат;

- обґрунтування облікової, цінової та податкової політики підприємства;

- забезпечення оптимальних пропорцій та підвищення ефективності розподілу і використання прибутку з метою зміцнення конкурентних позицій підприємства та добробуту його власників.

Зважаючи на особливості формування прибутку підприємства, можна визначити основні дискретні варіанти (концепції) обґрунтування стратегії управління ним. Агресивна (наступальна) стратегія – забезпечення збільшення абсолютної величини прибутку підприємства шляхом максимізації рівня доходів підприємства в результаті збільшення виручки від реалізації товарів, робіт та послуг (наприклад, стимулюванням збуту, підвищенням ціни тощо) – забезпечення зростання доходів підприємства за порівняно стабільного рівня затрат. Захисна стратегія – забезпечення контролю витрат з метою збільшення прибутку суб’єкта господарювання як різниці між абсолютною величиною доходів та витрат (слід зауважити, що така стратегія є ефективною у довгостроковій перспективі, оскільки у короткостроковому періоді підприємство, як правило, не може суттєво зменшити рівень витрат). Водночас, практична організація моделі управління прибутком підприємства виключно на основі застосування принципів однієї із наведених вище концепцій є проблематичною, а таке управління не матиме значного позитивного ефекту ні в короткостроковому, ні в довгостроковому періодах. Тому для уникнення недоліків кожної із концепцій та реалізації їх переваг підприємству доцільно розробляти власний («проміжний») варіант стратегії управління прибутком як виважений компроміс між агресивною та захисною стратегіями – диверсифіковану стратегію.

Кожний із дискретних альтернатив формалізації стратегії управління прибутком передбачає використання специфічних методів управління.

7. Антикризове фінансове управління. Така функція фінансового менеджменту передбачає [3]:

- виявлення на основі постійного моніторингу фінансового стану підприємства ознак кризових явищ та масштабів фінансової кризи;

- формулювання цілей та розробку антикризової стратегії;

- вибір адекватних інструментів антикризового управління та заходів фінансової стабілізації підприємства;

- контроль за своєчасністю та ефективністю впроваджених антикризових заходів.

З позиції фінансового менеджменту кризовий стан суб’єкта господарювання полягає в його неспроможності здійснювати фінансове забезпечення поточної виробничої діяльності. Фінансову кризу на підприємстві характеризують за трьома параметрами: джерела (фактори) виникнення; вид кризи; стадія розвитку кризи. Ідентифікація вказаних ознак дозволяє правильно визначити діагноз фінансової неспроможності підприємства та підібрати найбільш ефективний каталог антикризових заходів.

Для підтримання фінансової рівноваги, забезпечення стабільної ліквідності, платоспроможності та прибутковості фінансовий менеджмент повинен організувати фінансове господарство на підприємстві таким чином, щоб операційна, інвестиційна та фінансова діяльність здійснювалися з урахуванням вимог політики антикризового фінансового управління.

Антикризове фінансове управління підприємством можна розглядати в двох ракурсах [11]:

по-перше, це система профілактичних заходів, спрямованих на попередження фінансової кризи; постійний аналіз сильних і слабких сторін підприємства, прогнозування банкрутства, управління ризиками (мінімізація і нейтралізація), впровадження системи попереджувальних заходів тощо;

по-друге, це система управління фінансами, спрямована на виведення підприємства з кризи, в тому числі шляхом проведення санації чи реструктуризації суб’єкта господарювання.

Діагностика фінансової кризи – це система ретроспективного, оперативного і перспективного цільового аналізу, спрямованого на виявлення ознак кризового стану підприємства, оцінку загрози його банкрутства та (або) подолання кризи. Діагностика кризи визнається одним з необхідних етапів процесу антикризового управління, оскільки саме її результати дають змогу визначити глибину кризи, її масштаби, реальність та очікуваний час виникнення ситуації банкрутства, обґрунтувати заходи, необхідні для її подолання, оцінити можливості підприємства щодо подолання кризи та прогнозування наслідків подальшого розвитку ситуації у разі відсутності управлінського впливу.

Система раннього попередження та реагування (СРПР) – це особлива інформаційна система, яка сигналізує керівництву про потенційні загрози та ризики, яких може зазнати підприємство, а також про додаткові можливості щодо поліпшення ефективності фінансово-господарської діяльності.

У разі, якщо заходи з попередження фінансової кризи на підприємстві не принесли бажаного результату (або вони взагалі не проводилися), і підприємство все ж опинилося на межі банкрутства, то в арсеналі антикризового управління залишається ще один інструмент, за допомогою якого можна уникнути банкрутства та ліквідації – фінансова санація. Метою фінансової санації є покриття поточних збитків та усунення причин їх виникнення, поновлення або збереження ліквідності і платоспроможності підприємств, скорочення всіх видів заборгованості, покращення структури капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1555; Нарушение авторских прав?; Мы поможем в написании вашей работы!