КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретичні основи ризик-менеджменту

|

|

|

|

Незважаючи на те, що слово «ризик» має доволі стародавню етимологію, ґрунтовних досліджень з історії його виникнення не існує. Деякі науковці припускають його арабське походження. Якщо арабське слово визначає ризик як «усе, що дано тобі Богом і з чого ти отримуєш прибуток» і має значення випадкового й сприятливого результату, то у буквальному трактуванні, що згадується ще Гомером, ризик характеризувався як «небезпека лавірування між скель».

Отже, історично склалося, що одні тлумачення поняття «ризик» пов’язують його з можливістю отримання позитивних, а інші – негативних наслідків дій. Гіпотетично така ситуація пояснюється усвідомленням людьми того, що досягти певних позитивних результатів неможливо без виконання дій, що можуть привести і до несприятливих наслідків.

Складність та багатоаспектність ризику зумовлює існування різноманітних трактувань даного поняття (табл. 5.3).

Таблиця 5.3 – Підходи до визначення сутності поняття «ризик»

| № з/п | Трактування ризику | Типове визначення поняття «ризик» |

| 1. | Ризик як ймовірність (можливість, загроза) настання несприятливих подій (наслідків) | Небезпека втрати ресурсів чи недоодержання доходів порівняно з варіантом, розрахованим на раціональне використання ресурсів. |

| 2. | Ризик як ймовірність (можливість) настання як позитивних, так і несприятливих подій | Ймовірність того, чи іншого результату (отримання прибутку чи зазнання втрат) від реалізації певного господарського проекту чи здійснення певної дії. |

| 3. | Ризик як ймовірність (можливість) відхилення від плану, цілей | Породжувана невизначеністю проявів агресивних факторів зовнішніх і внутрішніх середовищ можливість відхилення реального протікання керованого (спостережуваного) процесу від ймовірного сценарію і, як наслідок, від очікуваного результату (мети). |

| 4. | Ризик як невизначеність щодо наслідків дій | Невизначеність щодо здійснення тієї чи іншої події в майбутньому |

| 5. | Ризик як загроза (подія) | Подія, яка може відбутися, а може і не відбутися. У разі настання такої події можливі три економічні результати: негативний (програш, збиток), нульовий і позитивний (виграш, вигода, прибуток). |

| 6. | Ризик як наслідок дій | Наслідок дії або бездіяльності, в результаті якого існує реальна можливість отримання невизначених результатів різного характеру, як позитивно, так і негативно впливають на фінансово-господарську діяльність підприємства. |

| 7. | Ризик як діяльність із сподіванням на позитивний результат | Дія в розрахунку на удачу, на щасливий результат, який, однак, не виключає можливості невдачі. |

| 8. | Ризик як характеристика дій | Характеристика рішення, прийнятого суб’єктом у ситуації, коли можливі альтернативи, що реалізуються у багатьох (більше одного) наслідках, існує невизначеність щодо конкретного результату, і, принаймні, один з результатів небезпечний. |

| 9. | Ризик як ситуація | Ситуація, пов’язана з наявністю вибору з можливих альтернатив шляхом оцінки ймовірності настання рискосодержащего події, що тягне як позитивні, так і негативні наслідки. |

| 10. | Ризик одночасно і як ймовірність настання події, і як наслідок такої події | Вартісне вираження ймовірної події, що призводить до втрат. |

Більшість науковців трактує ризик як ймовірність настання певних подій. Однак трактування ризику лише як ймовірності не дає комплексного уявлення про нього, оскільки не несе в собі інформації про причини чутливості результатів діяльності особи, що приймає рішення (далі –ОПР) до певних подій, ймовірність яких оцінюється, та масштаби наслідків дій ОПР.

Часто ризик ототожнюється з невизначеністю. Обґрунтоване розмежування понять «ризик» і «невизначеність» наведено Ф.Найтом (F.Knight) у роботі «Риск, неопределённость и прибыль». Автор зазначає, що «…в одних случаях «риск» означает некое количество, доступное измерению, тогда как в других случаях это нечто совсем иного рода....Оказывается, измеримая неопределенность, или собственно «риск», настолько отличается от неизмеримой, что по существу вообще не является неопределенностью. Соответственно, мы ограничим употребление термина «неопределенность» случаями неколичественного рода» [9].

Отже, ризик виникає тільки за умов, коли ОПР відома кількісна ідентифікація ймовірності виникнення всіх альтернативних наслідків його дій. Якщо дії ОПР призводять до невизначеної кількості альтернативних наслідків, ймовірності настання яких неможливо прорахувати або вони невідомі ОПР, то йдеться саме про невизначеність, а не про ризик.

Трактування ризику лише як результатів дій також не дає комплексного уявлення про нього, оскільки не несе в собі ідентифікації ймовірності кожного з альтернативних наслідків дій та про причини чутливості результатів діяльності ОПР до певних подій, що виступають джерелом ризику.

Ототожнення ризику із певною ситуацією є також недоцільним і, навпаки, розмежування понять «ситуація вибору», «ситуація ризику» та «ризик» є важливим моментом у визначенні сутності останнього.

Так, умови та обставини виникнення ризику доцільно трактувати як ситуацію ризику. Така ситуація виникає, коли ОПР у ситуації вибору з наявних у неї альтернатив дій – ризикувати або не ризикувати – обирає першу.

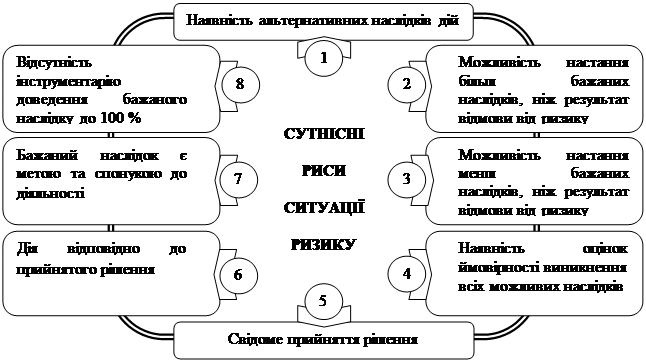

Пропонуємо виділити основні риси, що характерні для ситуації ризику (рис. 5.12).

Рисунок 5.12 – Основні сутнісні риси ситуації ризику

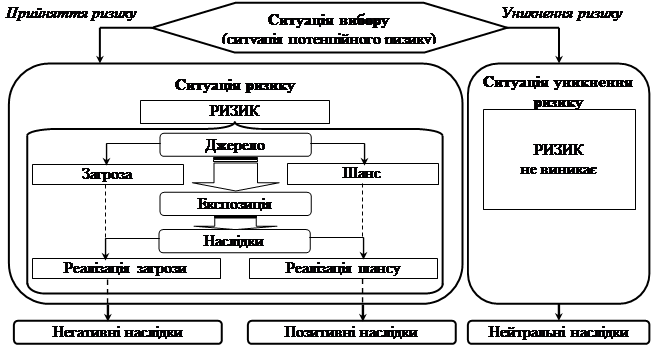

Таким чином, ситуацію вибору також можна назвати ситуацією потенційного ризику. У ній завжди існує ризик втрачених альтернативних можливостей, однак зазнати додаткових втрат можна лише обравши варіант – ризикувати (рис. 5.13).

Враховуючи це, доцільно структурно представити ризик як сукупність взаємопов’язаних та взаємодоповнюючих елементів:

1) джерела ризику – події або групи подій, які несуть у собі загрозу виникнення втрат (матеріальних та/або нематеріальних) або, навпаки – шанс отримання додаткових вигод порівняно з ситуацією відмови від ризику;

2) експозиції – те, на що впливає джерело ризику;

3) наслідків реалізації ризику – результату реалізації загрози (що перешкоджає досягненню цілей і, в остаточному підсумку, виражається у масштабах втрат (матеріальних та/або нематеріальних)), або шансу, що виражається у масштабах отриманих додаткових вигод. Наслідком реалізації загрози також доцільно вважати отримання результату, що є еквівалентним результату у випадку відмови від ризику.

Рисунок 5.13 – Виникнення та реалізація ризику

Таким чином, ризик доцільно визначити як вартісну міру наслідків реалізації загрози або шансу, ймовірність яких обумовлена впливом події або групи подій, що слугують джерелом ризику, на експозицію до нього протягом визначеного часового горизонту.

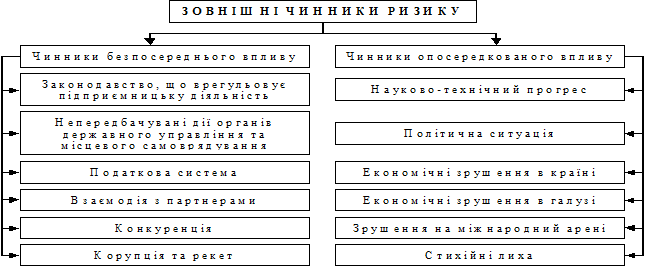

Виділяють внутрішні (ендогенні) та зовнішні (екзогенні) фактори, що спричиняють ризик. Зовнішнє середовище містить в собі об’єктивні економічні, соціальні і політичні умови, за наявності яких підприємство здійснює свою діяльність і до динаміки змін яких воно змушене пристосовуватись. Основні зовнішні фактори ризику підприємств наведено на рисунку 5.14:

Рисунок 5.14 – Система зовнішніх чинників ризику [8]

В економічній літературі, присвяченій проблемам підприємництва, виокремлюють такі чотири групи чинників, які належать до внутрішніх чинників ризику [8]:

- стратегія фірми;

- принципи діяльності фірми;

- ресурси та їх використання;

- якість і рівень використання маркетингу.

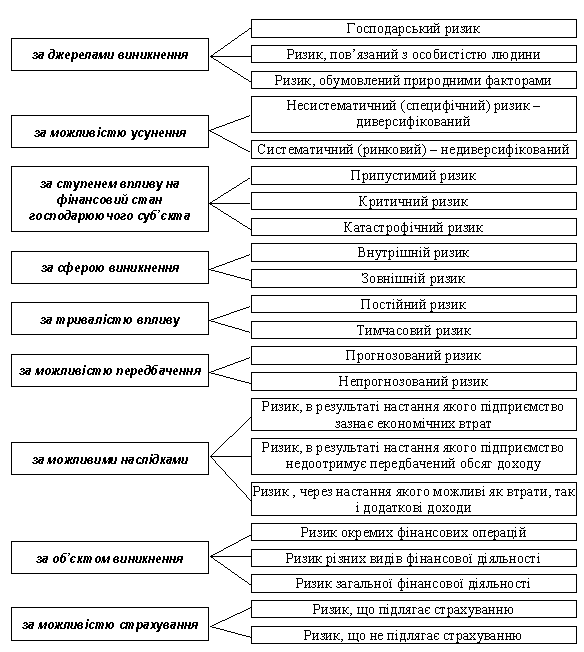

Серед науковців відсутня одностайність щодо класифікації ризиків. Це пов’язано, насамперед, з різноманіттям цілей і завдань проведення класифікації ризиків. Г.Г. Кірейцевим зроблена спроба узагальнити і упорядкувати існуючі підходи до побудови класифікаційної схеми ризиків (рис. 5.15).

Рисунок 5.15 – Класифікація ризиків [2]

Ризики можуть виникати в рамках усіх видів діяльності підприємств: операційної, інвестиційної та фінансової.

Операційні ризики можуть призвести до отримання збитків від основної діяльності підприємства. Вони є наслідком прорахунків у виробничій сфері, постачанні та збутовій політиці.

Під інвестиційним ризиком слід розуміти ймовірність виникнення фінансових втрат в процесі здійснення інвестиційної діяльності підприємства.

Серед інвестиційних ризиків виділяють два основних види [2]:

- ризик фінансового інвестування (ризики на ринку цінних паперів);

- ризик реального інвестування (проектні ризики).

Ризики, що супроводжують фінансову діяльність суб’єкта господарювання, виділяються в особливу групу – фінансові ризики, які характеризуються ймовірністю виникнення несприятливих фінансових наслідків у формі втрати доходів, капіталу чи ліквідності. Фінансові ризики виникають у зв’язку з рухом фінансових потоків і проявляються, в основному, на ринках фінансових ресурсів.

За можливістю усунення ризики поділяються на систематичні та несистематичні [2].

Систематичний (або ринковий) ризик характерний для всіх учасників фінансової діяльності і всіх видів фінансових операцій. Він виникає при зміні окремих стадій економічного розвитку країни, зміні кон’юнктури фінансового ринку, в інших аналогічних випадках, на які підприємство в процесі своєї фінансової діяльності не може вплинути. До цієї групи ризиків можуть бути віднесені інфляційний ризик, процентний ризик, валютний ризик, податковий ризик і частково інвестиційний ризик (при зміні макроекономічних умов інвестування).

Несистематичний (або специфічний ризик) притаманний окремим напрямкам фінансової діяльності і характеру фінансових операцій конкретного підприємства. Він може бути пов’язаний з некваліфікованим фінансовим менеджментом, неефективною структурою активів і капіталу, надмірною схильністю до ризикових («агресивних») фінансових операцій з високою нормою прибутку, недооцінкою бізнес-партнерів та іншими аналогічними факторами, негативним наслідкам від яких, в значній мірі, можна запобігти за рахунок ефективного управління фінансовими ризиками.

За рівнем фінансових втрат ризики поділяються на допустимі; критичні; катастрофічні (або недопустимі) [2].

Допустимий фінансовий ризик – це загроза повної або часткової втрати прибутку від реалізації того чи іншого фінансового проекту або від фінансової діяльності підприємства в цілому. В цьому випадку втрати можливі, але їх розмір менший за очікуваний прибуток. Втрата прибутку від однієї, двох або кількох операцій є припустимою, тому що може покриватись позитивним результатом від інших операцій. Таким чином, даний вид фінансової діяльності або конкретна фінансова угода, не зважаючи на ймовірність ризику, зберігають свою економічну доцільність.

Критичний ризик пов’язаний із загрозою втрат в розмірі понесених витрат на здійснення конкретної фінансової угоди або виду фінансової діяльності. При цьому критичний ризик першого ступеню пов’язаний із загрозою отримання нульового доходу, але при відшкодуванні понесених підприємством матеріальних витрат. Таким чином, наслідки критичного ризику більш суттєві. Підприємство скорочує масштаби своєї діяльності, втрачає оборотні засоби тощо. Критичний ризик другого ступеню пов’язаний з можливістю втрат в розмірі повних витрат. Тобто можливі втрати запланованої виручки і підприємство змушене відшкодовувати витрати за рахунок інших джерел.

Катастрофічний ризик характеризується тим, що фінансові втрати при ньому визначаються частковою або повною втратою майна підприємства. Цей вид ризику, як правило, призводить до банкрутства підприємства, оскільки в даному випадку можлива втрата не тільки усіх вкладених у визначений вид фінансової діяльності або конкретну фінансову угоду коштів, але й майна підприємства. Адже при виникненні катастрофічного фінансового ризику підприємству доводиться повертати кредити за рахунок власних коштів.

За сферою виникнення фінансові ризики поділяються на зовнішні; внутрішні [2].

Джерелом виникнення зовнішніх ризиків є зовнішнє середовище, тому цей ризик не залежить від діяльності підприємства. Зовнішні ризики характерні для всіх учасників фінансової діяльності і всіх видів фінансових операцій. До цієї групи фінансових ризиків можна віднести інфляційний, валютний, процентний та інші ризики.

Внутрішні фінансові ризики – це ризики, які залежать від діяльності підприємства та можуть бути обумовлені:

- некваліфікованим фінансовим менеджментом підприємства;

- неефективною структурою активів;

- надмірною прихильністю керівництва до ризикових операцій;

- неправильною оцінкою фінансово-економічного стану партнерів;

- нестабільним фінансовим становищем підприємства та іншими аналогічними факторами.

За можливостями подальшої класифікації виділяють прості фінансові ризики; складні фінансові ризики [2].

Прості фінансові ризики – це ризики, які неможливо поділити на окремі підвиди. Наприклад, інфляційний ризик, що не підлягає подальшій класифікації.

Складні фінансові ризики – це ризики, які включають в себе комплекс різних його підвидів. Наприклад, інвестиційний ризик.

На нашу думку, в якості класифікаційної ознаки при класифікації фінансових ризиків доцільно використати характер джерела ризику. У такому випадку, необхідно виокремити елементарні ризики, джерелом яких виступають події визначеного характеру (табл. 5.4)

Таблиця 5.4 – Видові та родові ризики

| Родові ризики | Видові ризики |

| Ринковий ризик | Коливання процентних ставок (процентний) |

| Коливання валютних курсів (валютний) | |

| Коливання курсів цінних паперів (фондовий) | |

| Коливання цін на фактори виробництва: товари, роботи, послуги, працю тощо (господарський) | |

| Ризик бізнес-середовища | Зміни законів чи регулятивних актів (ризик регулювання) |

| Загострення конкуренції (конкурентний) | |

| Соціальні форс-мажорні події (соціальний ризик) | |

| Макроекономічні форс-мажорні події (кон’юнктурний) | |

| Природні форс-мажорні події (природній ризик) | |

| Операційний ризик | Недостатня компетентність працівників та керівників (ризик компетентності). |

| Недостатня сумлінності та порядності працівників та керівників (моральний ризик). | |

| Втрата персоналом та керівниками дієздатності (ризик недієздатності). | |

| Неадекватна робота обладнання та інформаційних систем (технологічний ризик). | |

| Кредитний ризик | Невиконання зобов’язань контрагентами. |

| Стратегічний | Обрання неоптимальної стратегії розвитку фірми |

| Ризик ліквідності | Неможливість вчасно і без додаткових витрат розрахуватися за власними зобов’язаннями |

| Ризик репутації | Втрата ділової репутації |

Загрози, що покладені в основу виділення елементарних ризиків, у свою чергу, можуть бути викликані дією декількох факторів. Ризик ліквідності та репутації є найбільш широкими, перебуваючи під впливом усіх інших видів ризику.

За результатами вивчення наукового доробку вітчизняних та зарубіжних дослідників встановлено, що виникнення концепції комплексного (інтегрованого (integrated) ризик-менеджменту, стратегічного (strategic) ризик-менеджменту, ділового (business) ризик-менеджменту або ризик-менеджменту у рамках усього підприємства (enterprise-wide risk-management)) є наслідком застосування системного підходу до старої концепції (табл. 5.5).

Управління ризиком – вплив суб’єкта управління на окремі елементи ризику шляхом прийняття та виконання управлінських рішень на основі механізму управління з формуванням необхідного забезпечення, за допомогою чого об’єкт управління приводиться в необхідний для суб’єкта стан.

Суб’єкт управління ризиком є своєрідним генератором імпульсів, за допомогою яких він впливає на об’єкт управління. Імпульсами є управлінські рішення, що реалізуються на основі механізму управління. Усі вищезазначені підсистеми мають абстрактний характер, виступають у якості своєрідної форми. Матеріального наповнення їм надають підсистеми забезпечення.

Таблиця 5.5 – Основні характеристики сучасної і старої концепцій ризик-менеджменту

| Стара концепція | Сучасна концепція |

| Фрагментарність – взаємозв’язки між різними видами ризиків ігноруються. | Комплексність – врахування взаємодії між усіма ризиками. |

| Департаменталізованість – кожен відділ самостійно управляє ризиками, з якими пов’язана його діяльність. | Інтегрованість – управління ризиками координує вище керівництво, а кожен працівник розглядає ризик-менеджмент як частину своєї роботи. |

| Несистематичність – ризиками управляють періодично, коли менеджери вважають, що у цьому виникла потреба. | Перманентність – процес управління ризиками триває безупинно. |

| Реакційність – управління наслідками реалізації ризиків. | Превентивність – попередження можливих негативних наслідків реалізації ризиків. |

Враховуючи принцип інтегрованості, процес управління ризиками повинен охоплювати всі його структурні рівні підприємства – від управлінського (спостережної ради та правління) до рівня, на якому безпосередньо приймаються та/або генеруються ризики. Саме тому кожен працівник, робота якого пов’язана з ризиком, повинен нести відповідальність за управління ним.

Узагальнено процес управління ризиком можна представити у вигляді наступних етапів:

1) ідентифікація та оцінка ризику (кількісна та якісна);

2) вибір стратегії реагування на ризик;

3) регулювання ризику за допомогою обраних методів;

4) оцінка ефективності регулювання ризику;

5) контроль ризику.

Ідентифікація ризику – процес встановлення переліку основних видів фінансових ризиків, що притаманні діяльності конкретного підприємства.

На першій стадії ідентифікації в розрізі кожного напрямку господарської діяльності (операційної, інвестиційної, фінансової) і основних господарських операцій визначаються притаманні їм види фінансових ризиків і на цій підставі складається перелік можливих несистематичних ризиків підприємства.

На другій стадії визначається перелік систематичних ризиків, пов’язаних з господарською діяльністю підприємства в цілому.

На третій стадії формується загальний портфель фінансових ризиків пов’язаних з діяльністю підприємства (включає можливі систематичні і несистематичні фінансові ризики).

Оцінка ризиків – відображення наслідків впливу ризиків та ймовірності їх настання в кількісному виразі.

Важливою проблемою є розробка методик кількісної оцінки ступеня ризику в різних сферах економічної діяльності.

Найбільш поширеними методами кількісного аналізу ризику є статистичні, метод експертних оцінок, метод аналогій, комбінований метод (поєднання попередніх).

Суть статистичних методів оцінки ризику полягає у визначенні ймовірності виникнення втрат на основі статистичних даних попереднього періоду і встановленні області (зони) ризику, коефіцієнта ризику і т.д.

Експертні методи застосовують у випадках, коли інформаційний матеріал, який характеризує розвиток об’єкта у минулому, недостатній. Вони побудовані на інформації, отриманій за оцінками спеціалістів – експертів. До експертних належать методи індивідуальної і колективної експертної оцінки.

Найпоширенішими серед методів індивідуальної експертної оцінки є метод «інтерв’ю», аналітичний та метод написання сценарію. За методом «інтерв’ю» експерт безпосередньо опитує спеціалістів. Аналітичний метод передбачає всебічний аналіз прогнозованого економічного явища або процесу з підготовкою відповідної доповідної записки. Метод написання сценарію ґрунтується на визначенні логіки розвитку прогнозованого об’єкта за різних умов.

Серед колективних методів експертних оцінок доцільно виділити методи колективної експертної комісії і колективної генерації ідей («мозкового штурму»), метод Дельфі тощо.

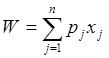

Оцінюючи ризик, на практиці нерідко обмежуються спрощеними підходами, спираються на один чи кілька головних показників (критеріїв), параметрів, які являють собою найважливіші узагальнені характеристики у даній конкретній ситуації.

Нерідко ризик ототожнюють з ймовірністю настання несприятливих подій.

Якщо в якості такої узагальненої характеристики виступає величина небажаних наслідків (збитки, платежі тощо), то міра (ступінь) ризику невдачі (в процесі досягнення мети) може визначатися як добуток ймовірності невдачі (небажаних наслідків) на величину цих наслідків, тобто (5.4):

, (5.4)

, (5.4)

де pj – ймовірність реалізації певного результату;

xj – величина небажаних наслідків при реалізації певного результату.

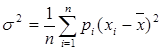

При абсолютному вираженні міри ризику під час прийняття економічних рішень широко використовується дисперсійний підхід.

Дисперсією (варіацією) є зважена щодо ймовірності величина квадратів відхилення випадкової величини Х від її математичного сподівання (середнього значення). Дисперсія характеризує міру розсіяння випадкової величини Х навколо середнього значення і обчислюється за формулою (5.5):

, (5.5)

, (5.5)

Середньоквадратичним (стандартним) відхиленням випадкової величини Х називається величина (5.6)

. (5.6)

. (5.6)

Підхід до оцінки ризику, що спирається на варіацію чи середньоквадратичне відхилення, вважається класичним. Причому чим більшими будуть ці величини, тим більшим буде ступінь ризику, пов’язаного з певною стратегією, тобто величина ризику.

Для оцінки ризику можна використовувати коефіцієнт варіації (5.7):

. (5.7)

. (5.7)

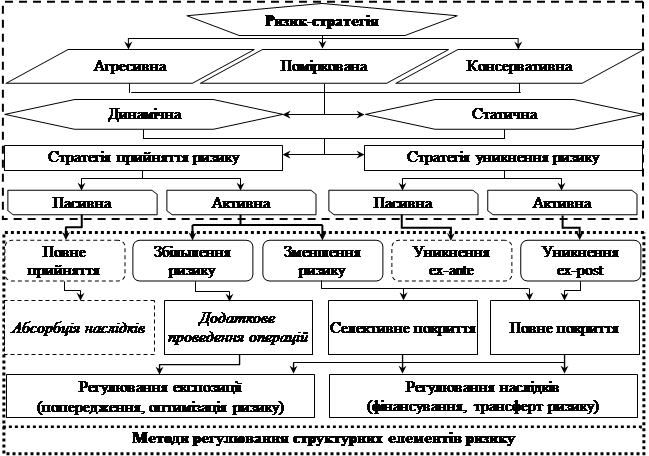

На основі даних, отриманих за результатами оцінки ризику, приймається рішення щодо прийняття (повної абсорбції, збільшення або зменшення) або уникнення ВРБ (уникнення ex-ante, уникнення ex-post); проектуються варіанти стратегій реагування на ризик (рис. 5.16); визначається оптимальна стратегія та приймається рішення щодо застосування відповідних методів регулювання ризику.

Рисунок 5.16 – Уточнена класифікація ризик-стратегій та методів їх реалізації

Коротка характеристика наведених стратегій представлена у табл. 5.6.

Реалізація активної стратегії управління ризиком передбачає модифікацію – регулювання – його структурних елементів з метою зниження катастрофічного, критичного або допустимого ризику до прийнятного рівня або збільшення недостатнього ризику. Натомість, пасивна ризик-стратегія передбачає повну абсорбцію наслідків реалізації ризику або його уникнення на етапі прийняття рішення щодо проведення відповідної операції (уникнення ex-ante).

Таблиця 5.6 – Характеристика стратегій щодо управління ризиком

| Аспект | Види стратегії | Характеристика |

| Масштаб апетиту до ризику | Агресивна (спекулятивна) | Орієнтація на максимізацію прибутку від реалізації ризику (рівень ризику вищий, ніж в середньому по галузі) |

| Поміркована | Орієнтація на середній рівень прибутку від реалізації ризику (рівень ризику фірми аналогічний середньому рівню по галузі) | |

| Консервативна (хеджуюча) | Орієнтація на мінімізацію рівня ризику (ризик нижчий, ніж у середньому по галузі) | |

| Можливість внесення змін | Динамічна | Передбачає можливість зміни обраної стратегії протягом часового горизонту планування |

| Статична | Передбачає незмінність обраної стратегії протягом часового горизонту планування | |

| Необхідність регулювання | Активна | Застосовуються методи регулювання ризику |

| Пасивна | Не здійснюється регулювання ризику |

Повна абсорбція ризику передбачає фінансування (компенсацію) наслідків реалізації ризику за рахунок поточного доходу. На нашу думку, такої ризик-стратегії доцільно дотримуватися, якщо ймовірність реалізації ризику невисока та його потенційні наслідки є прийнятними.

Стратегія уникнення ризику ex-ante передбачає відмову від проведення ризикових операцій. Застосування такої ризик-стратегії, з нашої точки зору, є доцільним за наступних умов:

а) ризик характеризується високою ймовірністю реалізації та пов’язаний з критичними та катастрофічними масштабами втрат;

б) з огляду на зовнішні та внутрішні обмеження, не має змоги застосувати дієві методи регулювання ризику або їх використання є недоцільним з економічної точки зору (витрати на їх використання не покриваються вигодами від прийняття ризику).

Реалізація активної ризик-стратегії передбачає зменшення або збільшення рівня ризику на основі застосування відповідних методів регулювання ризику.

Збільшення рівня ризику досягається за рахунок проведення більшого обсягу ризикових операцій.

Зменшення рівня ризику досягається шляхом його селективного або повного покриття. Селективне покриття застосовується з метою доведення ризику до прийнятного рівня. Повне покриття, за суттю, аналогічне уникненню ризику. Однак, виходячи з того, що у даному випадку відбувається регулювання наявного ризику, повне покриття називається уникненням ex-post.

Такої стратегії рекомендується дотримуватися, якщо:

а) у результаті зміни ризик-стратегії вирішено відмовитися від утримання ризику;

б) внаслідок змін у зовнішньому чи внутрішньому середовищі утрачено дієвий інструментарій підтримання ризику на прийнятному рівні або його використання стало недоцільним з економічної точки зору.

На практиці головним критерієм вибору методів регулювання ризику, в основному, є співвідношення економічних вигод та витрат, пов’язаних із застосуванням тих чи інших методів регулювання. У даному випадку необхідно враховувати не лише прямі, але й альтернативні витрати на застосування відповідних методів. Іншими словами, розраховані вигоди необхідно порівнювати з вигодами альтернативних, відносно безризикових вкладень коштів.

Основними методами попередження ризику є лімітування та диверсифікація.

Лімітування передбачає обмеження потоків (грошових, товарних, кредитних, інвестиційних), спрямованих у зовнішнє (по відношенню до підприємства) середовище. Лімітування застосовується банками при наданні позик, укладанні договору на овердрафт. Підприємства можуть застосовувати цей засіб під час продажу товарів у кредит, наданні позичок, при прийнятті рішень щодо визначення обсягу коштів, що спрямовуються на інвестування.

Диверсифікація є процес розподілу інвестованих коштів між різними об’єктами вкладання, які безпосередньо не зв’язані між собою. На принципі диверсифікації базується діяльність інвестиційних фондів, які продають клієнтам свої акції, а одержані кошти вкладають в різноманітні цінні папери, які купуються на фондовому ринку і приносять стійкий середній прибуток [8].

Одним із найпоширеніших методів оптимізації ринкових ризиків (процентного, валютного, фондового, господарського) є застосування техніки випередження та відставання (leading and lagging) – прискорення чи уповільнення внутрішніх та зовнішніх розрахунків за вже укладеними договорами.

Наприклад, на тлі девальваційних очікувань щодо курсу національної валюти фірмі доцільно скорочувати строки платежів (leading) за договорами в іноземній валюті на користь клієнтів та контрагентів, та здійснювати пролонгацію (lagging) платежів за договорами на користь підприємства Однак, необхідно враховувати, що використання даної техніки із клієнтами та контрагентами пов’язано з виникненням нормативних колізій. Зазвичай, у фінансових договорах передбачаються штрафні санкції як на випадок їх дострокового виконання, так і за затримку платежів.

Трансферт негативних наслідків відбувається на основі страхування та синтетичного хеджування.

Сутність страхування полягає у передачі ризику страховій компанії, яка зобов’язується компенсувати підприємству втрати від несприятливих подій.

У світовій практиці значного поширення набули методи хеджування ризиків за допомогою деривативів (форвардів, ф’ючерсів, опціонів, свопів, свопціонів тощо). Використання деривативів має ряд переваг, основним з яких є гнучкість, оперативність і точність регулювання.

Основними методами фінансування ризику є фінансування за рахунок поточного доходу, за рахунок резервного капіталу, використання «цінової подушки», страхування у кептивних страхових компаніях.

В основу методу фінансування наслідків реалізації ризику за рахунок поточних доходів покладено ідею компенсації наслідків негативних подій за рахунок поточних грошових потоків підприємства без попереднього створення будь-яких внутрішніх чи зовнішніх резервних фондів.

Даний метод рекомендується використовувати для фінансування лише прийнятних ризиків, реалізація яких не суттєво впливає на грошові потоки та досягнення цільового рівня прибутку.

Створення резервів, запасів на покриття ймовірних непередбачуваних витрат у майбутньому також є самострахуванням. Це дозволяє оперативно усувати тимчасові ускладнення у виробничій, фінансово-комерційній діяльності. Створення власних грошових, товарно-матеріальних резервів є альтернативою страхуванню і доцільне тоді, коли вартість майна, що наражається на певний ризик, відносно невелика порівняно з майновими та фінансовими параметрами усього проекту. Самострахування шляхом резервування коштів також може застосовуватись відносно однотипного обладнання, майна підприємства, коли ймовірність пошкодження незначна [8].

Покриття негативних наслідків від очікуваних подій може здійснюватися за рахунок включення ризикової надбавки до ціни товарів, робіт послуг – «цінової подушки».

Альтернативним методом фінансування ризику є створення зовнішнього резервного фонду у формі організації функціонування власної (кептивної) страхової компанії (captive insurance company).

За результатами регулювання оцінюється залишковий рівень ризику та приймається рішення щодо необхідності застосування додаткових коригуючих процедур; здійснюється висновок відносно ступеню ефективності проведеного регулювання; відбувається ідентифікація факторів, що мали негативний вплив на його результати; розробляються та впроваджуються заходи щодо удосконалення механізму управління ризиками.

З метою вчасного виявлення відхилень фактичних результатів управління ризиком від планових показників та вжиття відповідних коригуючих заходів задля досягнення цілей підприємства, розробляються та впроваджуються процедури моніторингу, контролю та аудиту ризику.

5.5 Основи менеджменту державних фінансів

Як зазначалося, однією із основних форм функціонування фінансового менеджменту є державний фінансовий менеджмент. Тому дуже важливим є визначення і розкриття змісту й ролі менеджменту державних фінансів як управління фінансами на макрорівні.

Практично державний фінансовий менеджмент – це сукупність форм і методів цілеспрямованого впливу держави на формування й використання централізованих і децентралізованих фондів фінансових ресурсів, що перебувають у розпорядженні державних органів управління [7].

Управління фінансами здійснюється через існуючу систему відносин, які зумовлені історичними, економічними й політичними умовами та підпорядковані фінансовій політиці держави. Відповідно до неї визначається обсяг розподілу й перерозподілу національного доходу через окремі ланки фінансової системи.

Міра перерозподілу залежить від ролі держави у процесі фінансування соціальних витрат, стимулюванні заощадження й нагромадження як джерел виробничого інвестування та науково-технічного прогресу. Економічний устрій визначає коло фінансових відносин, які формують сферу управлінських функцій безпосередньо держави та її органів. У країнах з розвинутою ринковою економікою більша частина фінансових відносин знаходиться поза управлінням державою, оскільки фінансові ресурси, переважно, формуються й використовується їх власниками на власний розсуд [3].

Державні фінанси мають низку підсистем, як-то: державний бюджет, місцеві бюджети, фінанси державних підприємницьких структур тощо.

Проте центральне місце в державних фінансах посідає бюджетна система, оскільки понад 70 відсотків централізованих і децентралізованих фондів фінансових ресурсів становлять кошти бюджетів.

Бюджетний менеджмент спрямований на управління бюджетними ресурсами в процесі їхнього руху на всіх етапах бюджетного процесу. Менеджмент державних фінансів загалом і бюджетний менеджмент зокрема можуть розглядатися лише відповідно до умов функціонування всіх гілок влади в кожній державі. Бюджетний менеджмент має об’єкт і суб’єкт управління [7].

Відповідно до Бюджетного кодексу України, управління бюджетними коштами – сукупність дій учасника бюджетного процесу відповідно до його повноважень, пов’язаних з формуванням та використанням бюджетних коштів, здійсненням контролю за дотриманням бюджетного законодавства, які спрямовані на досягнення цілей, завдань і конкретних результатів своєї діяльності та забезпечення ефективного, результативного і цільового використання бюджетних коштів [13].

Об’єктом управління є процес створення й використання фондів фінансових ресурсів на рівні держави, органів місцевого самоврядування і підприємницьких структур державної форми власності.

Суб’єктом управління є фінансові органи держави.

В Україні управління фінансами здійснює Міністерство фінансів, Міністерством економіки, Державне Казначейство, Національний банк, Державна податкова служба, Рахункова палата, Контрольно-ревізійна служба, Державна комісія з цінних паперів та фондового ринку, Пенсійний фонд і фонди соціального страхування тощо [3].

Організаційну й методичну роботу з управління державними фінансами здійснює Міністерство фінансів України (далі – Мінфін). Його повноваження й основні функції визначаються положенням «Про Міністерство фінансів України», яке затверджує Кабінет Міністрів [14].

Мінфін є головним органом у системі центральних органів виконавчої влади із забезпечення реалізації єдиної державної фінансової, бюджетної, податкової, митної політики, політики у сфері державного внутрішнього фінансового контролю, випуску та проведення лотерей, розроблення та виробництва голографічних захисних елементів [14].

Основними завданнями Мінфіну у сфері фінансового менеджменту є [14]:

- забезпечення реалізації єдиної державної фінансової, бюджетної, податкової, митної політики, політики у сфері державного внутрішнього фінансового контролю та здійснення контролю за її проведенням Державною податковою адміністрацією, Держмитслужбою, ГоловКРУ, Державним казначейством;

- забезпечення концентрації фінансових ресурсів на пріоритетних напрямах соціально-економічного розвитку України;

- здійснення заходів з підвищення ефективності управління державними фінансами;

- проведення разом з іншими органами виконавчої влади аналізу фінансово-економічного становища держави, перспектив її подальшого розвитку;

- підготовка проекту Основних напрямів бюджетної політики на наступний бюджетний період;

- розроблення в установленому порядку проекту Закону про Державний бюджет України на відповідний рік, прогнозних показників зведеного бюджету України, організація роботи, пов’язаної із складенням та виконанням Державного бюджету України, координація діяльності учасників бюджетного процесу;

- удосконалення міжбюджетних відносин;

- здійснення в межах своїх повноважень контролю за дотриманням бюджетного законодавства;

- розроблення стратегії фінансування державного бюджету;

- забезпечення здійснення державних запозичень, надання державних гарантій, погашення та обслуговування державного боргу;

- удосконалення методів фінансового і бюджетного планування;

- інформування громадськості про економічні та фіскальні цілі держави.

Центральний апарат міністерства забезпечує втілення в життя державної фінансової політики, розробляючи конкретні методи впливу на ефективність суспільного виробництва, визначаючи оптимальні розміри мобілізації фінансових ресурсів до бюджету, оздоровлюючи фінансове становище в окремих галузях. Цього досягається завдяки розробці разом із Міністерством економіки України зведеного фінансового балансу держави і використання його показників для складання бюджетів.

Успішне функціонування державних фінансів можливе за наявності правової основи. Для її формування Міністерство фінансів розробляє проекти законів України з питань фінансів, бюджету, податків, видає постанови й розпорядження Кабінету Міністрів. На цій основі розробляються інструкції про порядок їхнього застосування за відповідних економічних умов.

Місцевими фінансовими органами є Міністерство фінансів Автономної Республіки Крим, обласні, міські фінансові управління, районні фінансові відділи. У своїй діяльності вони керуються законами України, постановами Верховної Ради, постановами й розпорядженнями Кабінету Міністрів, рішеннями відповідних рад народних депутатів, наказами та інструкціями Міністерства фінансів України. Місцеві фінансові органи забезпечують втілення в життя державної фінансової політики, аналізують показники розвитку економіки відповідного регіону, вживають заходів щодо оздоровлення фінансового становища галузей підвідомчого раді народних депутатів господарства і збільшення доходів бюджету.

Разом з іншими економічними органами місцеві фінансові органи розробляють проекти зведених балансів фінансових ресурсів для відповідних територій щодо розвитку фінансових можливостей регіону і на їх основі розробляють бюджети відповідних рад народних депутатів; ведуть облік і складають звіти про виконання бюджету, готують інформаційні матеріали, доповіді органам місцевої влади й управління про хід і підсумки виконання бюджету та пропозиції щодо збільшення доходів.

Місцеві фінансові органи вирішують питання про відстрочення платежів, вносять пропозиції виконавчим органам про надання пільг щодо податків і платежів до бюджету за висновками податкових інспекцій. За статистичними і бухгалтерськими звітами, аналітичними і прогнозними розрахунками вони аналізують економічне й фінансове становище галузей економіки, тенденції та динаміку розвитку різних форм власності, формують відповідний банк даних із метою вишукування та мобілізації фінансових ресурсів на основі підвищення ефективності виробництва.

Місцеві фінансові органи беруть участь у розробці пропозицій щодо зміни форм власності та методів господарювання на підприємствах комунальної власності, створення ринку цінних паперів.

Вони надають методичну й практичну допомогу виробничим об’єднанням, державним корпораціям, асоціаціям, підприємствам та організаціям із питань фінансів, бухгалтерського обліку і звітності, впровадження ринкових відносин. Відповідно до затверджених у бюджеті напрямків вони також фінансують заходи щодо розвитку місцевого господарства, освіти, охорони здоров’я, науки, культури, місцевих органів влади й управління, соціально-економічних програм.

Одним із важливих підрозділів фінансового менеджменту на макрорівні є податковий. Його основна функція – забезпечити стійке надходження до бюджетів і централізованих фондів цільового призначення податків, зборів і відрахувань, які визначені чинним законодавством держави [7].

Податковий менеджмент – це сукупність прийомів та методів цілеспрямованого впливу на відносини з приводу розподілу ВНП з метою формування централізованого грошового фонду держави та створення сприятливих умов для розвитку економіки та соціальної сфери [3].

Об’єктом податкового менеджменту є процес мобілізації платежів у розпорядження виконавчої влади різних рівнів.

Юхименко П. І., Федосов В. М., Лазебник Л. Л. та ін. пропонують виділяти державний податковий менеджмент (макрорівень) та податковий менеджмент контролюючих органів (мета-рівень).

При цьому, державний податковий менеджмент – система державного управління оподаткуванням, спрямована на визначення концептуальних засад оподаткування, їх законодавче закріплення, розробку податкової політики, здійснення податкового регулювання економіки і соціальних процесів у державі.

Суб’єктами державного податкового менеджменту є: Президент України, органи законодавчої та виконавчої влади, недержавні організації, які беруть участь в управлінні податковими відносинами [3].

Податковий менеджмент контролюючих органів – як [3]:

1) процес управління адмініструванням податків, зборів, інших обов’язкових платежів, контролем за їх своєчасним нарахуванням, сплатою, наданням необхідної податкової звітності, стягненням податкового боргу;

2) організація роботи та управління органами, що забезпечують адміністрування податків, зборів, обов’язкових платежів.

Суб’єктами податкового менеджменту контролюючих органів є органи ДПС, митні органи, органи Пенсійного фонду, органи фондів загальнообов’язкового соціального страхування, органи не фінансового профілю, що виконують лише окремі функції, пов’язані з податковою діяльністю.

Організаційні та правові засади здійснення податкової політики і функціонування податкової системи в Україні визначені в Податковому кодексі України та Законі «Про державну податкову службу України». Ці законодавчі акти визначають систему податків в Україні, а також апарат державної виконавчої влади, що здійснює податкову політику й організовує справляння податків, зборів і платежів у розпорядження держави.

Верховна Рада України встановлює на території України загальнодержавні податки та збори. Сільські, селищні, міські ради в межах своїх повноважень приймають рішення про встановлення місцевих податків та зборів.

Центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України є Державна податкову служба України (далі – ДПС).

Основними завданнями ДПС України у сфері податкового менеджменту є [15]:

1) внесення пропозицій щодо формування державної податкової політики;

2) реалізація державної податкової політики;

3) здійснення контролю за додержанням податкового законодавства та іншого законодавства у випадках, коли здійснення такого контролю покладено на органи державної податкової служби, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків, зборів та інших платежів, установлених законодавством;

4) запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття, припинення та розслідування.

ДПС України відповідно до покладених на неї завдань [15]:

1) виконує роботу, пов’язану, зокрема, із:

- здійсненням контролю за своєчасністю подання передбаченої законом звітності (декларацій, розрахунків тощо), своєчасністю, достовірністю, повнотою нарахування та сплати податків, інших платежів, контроль за сплатою яких покладено на ДПС України;

- здійсненням контролю за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

- здійсненням контролю за правомірністю бюджетного відшкодування податку на додану вартість;

- реєстрацією та веденням обліку платників податків, обліком об’єктів оподаткування та об’єктів, пов’язаних з оподаткуванням; проведенням диференціації платників податків;

- формуванням та веденням Державного реєстру фізичних осіб-платників податків, Єдиного банку даних про платників податків-юридичних осіб та інших реєстрів, ведення яких покладено законодавством на органи державної податкової служби;

- веденням обліку податків, інших платежів, контроль за справлянням яких покладено на ДПС України, та складанням звітності щодо стану розрахунків платників із бюджетом;

- здійсненням контролю за погашенням податкового боргу з податків, інших платежів платників податків, у тому числі тих, майно яких перебуває у податковій заставі;

- здійсненням контролю за забезпеченням стягнення заборгованості суб’єктів; господарювання за кредитами, залученими державою або під державні гарантії, позиками;

- здійсненням контролю за відстроченням, розстроченням та реструктуризацією грошових зобов’язань та/або податкового боргу, а також списанням безнадійного податкового боргу в межах, передбачених законом;

- здійсненням контролю за застосуванням арешту майна платника податків, що має податковий борг, та/або зупиненням видаткових операцій на його рахунках у банку;

- застосуванням до платників податків процедур банкрутства;

2) узагальнює практику застосування законодавства з питань, що належать до компетенції ДПС України, розробляє проекти законів України, проекти актів Президента України, Кабінету Міністрів України та подає їх у встановленому порядку Міністрові;

3) організовує інформаційно-аналітичне забезпечення процесів адміністрування та їх автоматизацію;

4) прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, вивчає вплив макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробляє пропозиції щодо їх збільшення та зменшення втрат бюджету;

5) надає територіальним органам методичну і практичну допомогу в організації роботи, проводить перевірку її стану;

6) забезпечує прийом громадян, розгляд звернень громадян, запитів та звернень народних депутатів України;

7) співпрацює з інститутами громадянського суспільства, забезпечує участь громадськості в реалізації державної політики у відповідній сфері;

8) забезпечує інформування громадськості про реалізацію державної політики у відповідній сфері;

9) координує через центральний апарат діяльність територіальних органів та організовує їх взаємодію з органами Державної казначейської служби України, Державної фінансової інспекції України та Державної митної служби України, органами статистики, внутрішніх справ, Служби безпеки України, прокуратури, іншими органами та органами місцевого самоврядування;

10) забезпечує міжнародне співробітництво в межах своїх повноважень;

11) проводить розшук платників податків, які ухиляються від сплати податків, інших платежів, встановлення місцезнаходження платника податків.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2231; Нарушение авторских прав?; Мы поможем в написании вашей работы!