КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

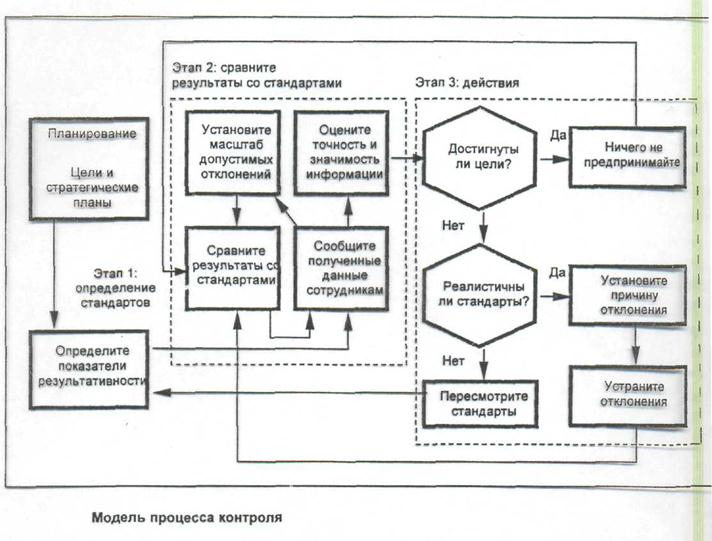

Слайд 6. - Процесс контроля и регулирования

|

|

|

|

Литература

Контрольные вопросы

Слайд 33. - Нематериальное стимулирование

Организационные способы мотивации:

- мотивация целями;

- мотивация участием в делах фирмы;

- мотивация обогащением работы;

- другие (мотивация свободным временем, творческими командировками).

Моральные способы мотивации основаны на выражении признания. Признание может

быть:

- личным (например, особо отличившиеся работники упоминаются в

специальных докладах высшему руководству фирмы или лично

представляются ему и др.);

- публичным.

5.4. Контроль как функция менеджмента

1. Значение и содержание контроля в менеджменте.

2. Виды и формы контроля и регулирования.

3. Структура (процесс) контроля и регулирования.

4. Организация эффективного контроля.

5. Современные тенденции развития контроля.

- Что такое контроль. Какую роль он играет в управлении? Назовите цели и задачи контроля.

- Какие виды и формы контроля вы знаете? Проведите классификацию видов и форм контроля. Будьте готовы дать краткую характеристику и провести сравнение отдельных видов и форм контроля.

- Из каких этапов состоит процесс контроля? Назовите и кратко охарактеризуйте их.

- Дайте определение понятия «регулирование». Назовите и охарактеризуйте виды регулирования.

- Покажите на конкретных примерах взаимосвязь между планированием и контролем.

- Какими свойствами должен обладать контроль, чтобы быть эффективным? Сформулируйте требования к организации эффективного контроля.

- Кем, на каких этапах и как осуществляется в организации контроль трудовых, материальных и финансовых ресурсов?

- Что такое обратная связь в контроле? Как она осуществляется?

- Какие обстоятельства могут привести к необъективности контроля?

- Почему руководитель должен учитывать поведенческие аспекты контроля?

- Назовите современные тенденции развития контроля.

1. Веснин В. Р. Менеджмент: Учеб.для вузов. - 3-е изд.,перераб.и доп. - М.: Проспект, 2009. - 502с. - Библиогр.:с.487-495. - ISBN 978-5-392-00102-6(в пер.): Раздел IV Глава 28 Контроль в управлении

2. Грязнова А. Г. Основы менеджмента: Учеб.пособие для вузов. - М.: Экономика, 2007. - 427,[1]с.: ил. - (Высшее образование). - Библиогр.:с.420-423. - ISBN 978-5-282-02696-2: 275.00. - ISBN 978-5-282-02830-0 Глава 4, п.4.2 Регулирование и контроль в системе менеджмента.

3. Дафт Ричард Л. Менеджмент = Management. - 6-е изд. - СПб.: Питер, 2007. - 863[1]с.: ил. - (Классика MBA). - Указ.:с.848-863;Глоссарий:с.822-847. - ISBN 978-5-94723-014-7: 456.00. - ISBN 5-94723-014-3(в пер.).., Глава 20. Системы управленческого контроля

4. Игнатов В. Г., Алабастова Л. Н. Теория управления: курс лекций – М.: ИКЦ «Март», Ростов н/Д: Издательский центр «Март», 2006. 464с. – (Серия «Учебный курс»), Лекция 9. Контроль как функция управления.

5. Казначевская Г.Б., Чуев И.Н. Основы менеджмента. Учебное пособие для студентов вузов. Ростов н/Д: Феникс, 2004 и последующие издания – 384 с (Серия «Высшее образование»). Глава 6, п.6.4 Контроль в системе менеджмента

6. Менеджмент: учебник для бакалавров /под ред. проф. А. Н. Петрова. – М.: Издательство Юрайт, 2011. – 641с. – Серия: Бакалавр, Раздел 2, Глава 9. Координация и контроль в системе менеджмента (в части контроля)

7. Менеджмент: учебное пособие /кол. авторов; под ред. Н. Ю. Чаусов, О. А. Калугина. – М.: КНОРУС, 2010. -496с., Часть вторая, Глава 11. Организация контроля за деятельностью подчинённых

8. Менеджмент: учебник /под общей ред. И. Н. Шапкина. – М.: Издательство Юрайт; ИД Юрайт, 2011. – 690с. – (Основы наук), Глава 3, п.3.5. Контроль в системе менеджмента: организация контроля над деятельностью подчинённых и сущность контроллинга

9. Основы менеджмента = Management: Перевод с английского / Мескон, Майкл Х., Альберт Майкл., Хедоури, Франклин, Акад. Нар хоз-ва при Правит. Рос. Фед; высш. Шк. межд. бизнеса - М: Дело, 2004 и последующие издания - 799 с: ил. – (Зарубеж. экономический учеб.), Глава 14. Контроль

10. Основы менеджмента /Под ред. А. И. Афоничкина. – СПб: Питер, 2007. – 528с.: ил. –(Серия «Учебник для вузов»), Глава 7, п. 7.3. Контроль процедур управления

11. Основы менеджмента: учебное пособие / В.Л. Полукаров. – М.: КНОРУС, 2007. – 244 с., Глава 14 Контроль

12. Основы менеджмента: учебное пособие.: 2-е изд. /Под ред. д. э. н., проф. И. Ю. Солдатовой; д.э. н., проф. М. А. Чернышова. – М.: Издательско-торговая корпорация «Дашков и К»; Ростов н/Д: Академцентр, 2010. -272с., Глава 10 Осуществление контроля в организации

13. Пустынникова Е. В. Основы менеджмента: учебное пособие / Е. В. Пустынникова. – М.: КНОРУС, 2008. - 320с., Глава 10. Контроль.

14. Тебекин А.В. Менеджмент организации: Учебник / А.В. Тебекин, Б.С. Касаев. – 2-е изд., перераб. идоп. - М.: КНОРУС, 2007 (2008). – 416 с., Глава 13. Регулирование и контроль в системе менеджмента

15. Теория управления: Учебник /Под ред. Ю. В. Васильева, В. Н. Парахиной, Л. И. Ушвицкого. – 2-е изд., доп. – М.: Финансы и статистика, 2005. – 608с.: ил., Глава 18. Функция контроля

16. Теория управления: учебник. - Изд. 3-е, доп. и перераб.; под общ. ред. А.Л. Гапоненко, А. П. Панкрухина. – М.: Изд-во РАГС, 2010 – 560с. – (Учебники Российской академии государственной службы при Президенте Российской Федерации), Часть 2, Глава 16 Контроль как функция управления

Слайд 1. – Значение и содержание контроля

Контроль – это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьёзными, а также может использоваться для стимулирования успешной деятельности. Контроль это комплексная функция, включающая: учёт, оценку, анализ и регулирование.

Цель контроля – обеспечение эффективного осуществления всех остальных основных функций менеджмента. Контроль может быть использован:

- для своевременного обнаружения и разрешения возникающих проблем;

- для стимулирования успешной деятельности.

Задачи контроля:

1. Сбор и систематизация информации о фактическом состоянии деятельности и её результатах;

2. оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов;

3. анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности;

4. прогнозирование последствий сложившейся ситуации и обоснование необходимости принятия корректирующих воздействий.

Контроль выступает как функция обратной связи в процессе управления: информационные потоки в нём направлены от объекта к субъекту управления. Контроль выступает также как исходный пункт нового цикла управления.

Причины, обуславливающие необходимость контроля:

- неопределённость планов организации, структуры организации, реакции работников;

- необходимость предупреждения возникновения кризисных ситуаций;

- поддержание успеха.

Слайд 2. – Содержания и задача регулирования

Регулирование – процесс выработки корректирующих мер и реализации принятых решений, обеспечивающих своевременное и безусловное устранение выявленных проблем (отклонений).

Задача регулирования – актуализация (обновление) плановых заданий, нормативов, стандартов с целью обеспечения своевременного и эффективного достижения целей организации.

Слайд 3. – Возможные признаки классификации контроля

Контроль можно классифицировать по разным признакам, в том числе:

- по объектам контроля;

- по исполнителям;

- по принимаемому решению;

- по признаку открытости;

- по методике проведения;

- по способу получения и обработки информации;

- по степени формализации;

- по характеру;

- по количеству контролируемых величин;

- по степени охвата объектов контролем;

- по режиму контроля;

- по времени контроля;

- по регулярности осуществления;

- по периодичности выполнения контрольных операций;

- по уровню механизации (автоматизации);

- по стадиям жизненного цикла объекта;

- по др. признакам.

Слайд 4. – Виды контроля и их характеристика

| Вид контроля | Характеристика |

| Предварительный | Предшествует началу работы. Применяется к трудовым, материальным и финансовым ресурсам. Его цель – обеспечение необходимых условий для бесперебойной и качественной работы организации. |

| Текущий | Осуществляется в процессе исполнения принятых решений (плановых заданий). Его цель– совершенствование деятельности, координация для движения к цели. Чаще всего объектом текущего контроля являются подчинённые, а субъектом – их начальники. Задача этого вида контроля –своевременно выявить и по возможности устранить отклонения, возникающие в ходе работы, от заданных параметров. Осуществляется на основе обратной связи, представляющей собой получение данных о ходе процессов. |

| Заключительный | Осуществляется после выполнения работы для проверки правильности её исполнения. Это контроль итогов. Его цели:формирование мотивационных вознаграждений; корректировка руководителем, принимаемых решений; а также формирование планов на будущее на основе анализа полученных результатов. |

| Стратегический | Предусматривает учёт, оценку и анализ результатов разработки и реализации перспективной концепции развитии организации. Объекты стратегического контроля: маркетинг, научно- технические прогнозы, продуктово- тематический портфель. |

| Оперативный | Нацелен на текущий учёт, анализ осуществляемых процессов и имеет своей задачей обеспечение выполнения принятых плановых заданий. Объекты оперативного контроля: тематические и производственные задания, сроки проведения работ, качество работ, затраты и ресурсы, предусмотренные планом. |

| Финансовый | Ориентирован на конечные экономические результаты деятельности организации и проводится на разных уровнях управлениях в соответствии с принятой организационной структурой. Объекты контроля: прибыль, издержки, объёмы производства и продаж; инвестиции и эффективность их использования; обеспечённость финансовыми средствами и финансовое состояние организации. |

| Административный | Распространяется на процессы деятельности и управления ими, имеют иерархическую структуру. Объекты контроля: производственно- хозяйственный процесс в целом и его отдельные части, плановые задания, сроки поставок, ситуация в коллективах исполнителей, выполнение производственной программы и всех видов планов организации. |

| Полный | Строится как целостная система, постоянно функционирующая в принятой организационной структуре. |

| Выборочный | Организуется как разовое мероприятие, имеющее целевой характер. |

Слайд 5. – Формы контроля и виды регулирования

По форме осуществления контроль может быть:

- внутренним -организуется фирмой самостоятельно;

- внешним – контроль со стороны внешних контролирующих органов.

Виды регулирования:

- реактивное – осуществляется, когда не достигнуты стандарты. Направлено на сглаживание отклонений от стандартов;

- упреждающее – имеет место, когда проблема рассматривается как потенциальная возможность. Направлено на улучшение деятельности или извлечение наибольшей выгоды из представившихся возможностей.

|

Примечание: подробно описание этапов контроля смотреть в рекомендованной по данной теме литературе.

Слайд 7. – Организация эффективного контроля

Чтобы контроль был эффективным, т. е. обеспечивал достижение целей организации, он должен обладать следующими свойствами.

1. Иметь стратегическую направленность, т. е. отражать общие приоритеты организации и поддерживать их.

2. Быть ориентированным на результаты, т. е. помогать организации достигать поставленных целей и формулировать новые цели, которые обеспечат её выживание в будущем.

3. Быть своевременным. Для этого необходимо: во- первых, определить наиболее подходящий временной интервал контроля, учитывающий временные рамки основного плана, скорость изменений, а также затраты на проведение измерений и распространение полученных результатов; во-вторых, обеспечить возможность устранить отклонения прежде, чем они примут серьёзные размеры.

4. Быть гибким, т. е. должен приспосабливаться к происходящим изменениям.

5. Быть простым. Это обеспечиваетлучшее понимание целей и инструментов контроля и (при прочих равных условиях) поддержку существующей системы контроля персоналом организации. Кроме того, простые методы контроля более экономичны.

6. Быть экономичным. Затраты на осуществление контроля не должны превышать создаваемые им преимущества.

7. Используемые средства и методы контроля должны соответствовать контролируемому виду деятельности (предмету контроля).

Примечание: для обеспечения эффективности системы контроля, её необходимо периодически оценивать. Критериями такой оценки могут быть:

1. выполнение задач контроля. Для этого система контроля обеспечивать существенные, а не тривиальные измерения; представлять руководителям информацию, на основе которой можно действовать в разумных пределах);

2. экономичность контроля;

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 419; Нарушение авторских прав?; Мы поможем в написании вашей работы!