КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Себестоимость продукции при постоянной отдаче от масштаба

|

|

|

|

Таблица 4.5

Схема 4.4. Компоненты себестоимости.

Схема 4.3. Разница между ценой и себестоимостью блага

Схема 4.2. Расчет прибыли фирмы с точки зрения стоимости созданной продукции

Схема 4.1. Формирование величины экономической прибыли

Факторы образования прибыли

Рассмотрим образование прибыли в расчете на одно изделие.

В производственной фирме процесс образования прибыли осуществляется в два этапа:

1 этап формирования прибыли

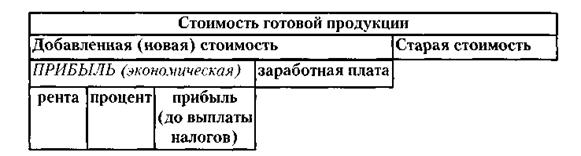

Прибыль образуется при создании новой стоимости.

То есть вкладываются деньги в производство, производится продукция, затрачиваются два основных фактора производства – труд и капитал. Новая стоимость иначе называется добавленной.

Добавленная стоимость (added cost, Ca) производства – это стоимость вновь созданных благ.

Добавленная стоимость рассчитывается как разность между стоимостью продукции, произведенной фирмой, и суммой, уплаченной поставщикам за приобретенное сырье, материалы и т.п. (то есть за ресурсы – промежуточную продукцию).

Таким образом, стоимость готового изделия включает в себя стоимость факторов производства (так называемую старую стоимость) и добавленную стоимость (новую). Добавленная стоимость в свою очередь разделяется на заработную плату и, собственно, прибыль.

Совокупный доход за вычетом необходимых (совокупных затрат) разделяется между собственниками факторов производства (то есть это выплата ренты, выплата процентов по вложенному капиталу), ну, а в остатке получается чистая прибыль фирмы. Рассмотрим расчет прибыли фирмы с точки зрения стоимости созданной продукции по упрощенной схеме 4.2.

Таким образом, фирма (а также собственники факторов производства) заинтересована в создании новой стоимости, то есть увеличения прибыли за счет приращения величины добавленной стоимости.

Добавленная стоимость может быть увеличена следующими способами:

Прирост вложенных денежных средств – увеличение размера капитала. Увеличение величины добавленной стоимости достигается расширением производства.

Повышение производительности труда. Производительность труда – показатель, характеризующий результативность труда, который получается путем деления объема произведенной продукции на количество работников. Соответственно, чем больший процент произведенных благ приходится на одного конкретного работника, тем выше этот показатель. Повышение уровня производительности труда также способствует приращению новой стоимости.

2 этап формирования прибыли

На первом этапе (при создании новой стоимости) прибыль производителя потенциальна, то есть возможный доход заключен во вновь созданной продукции, но еще не реализован, то есть произведенные блага не проданы и за них не выручены денежные средства.

Значит, вторым этапом образования прибыли и будет ее реализация.

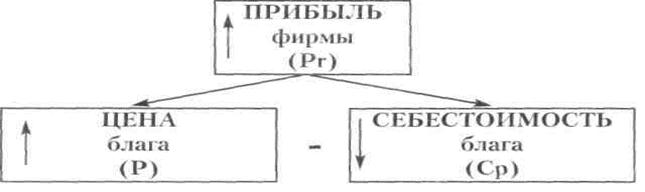

Вы уже знаете, что прибыль фирмы – это разница между величиной совокупной выручки и совокупных издержек фирмы на производство. Величину прибыли можно выразить и немного иначе.

То есть представить прибыль производителя через разность рыночной цены на продукцию и ее себестоимость. Из чего складывается себестоимость блага? Из всех затрат на производство этого блага.

То есть, какая стоимость «заключена» в самой продукции, сколько она стоит сама по себе, исходя из тех затрат, которые в нее вложены.

Себестоимость {costprice, стоимость затрат - англ.) блага – все расходы фирмы на производство этого блага.

Соответственно, производителю важно продать выпущенную продукцию не дешевле, чем она стоит. Разница между ценой и себестоимостью блага (то есть прибыль фирмы) увеличивается в двух случаях: уменьшение себестоимости продукции и рост цен (схема 4.3).

Запомните главное: себестоимость продукции и стоимость продукции – это разные значения и величины.

Стоимость продукции включает в себя стоимость затраченных факторов производства и добавленную стоимость (то есть старая стоимость «плюс» новая стоимость).

Себестоимость будет включать в себя величину выплат заработной платы и «старую» стоимость (стоимость факторов производства, постоянные затраты). Это можно увидеть на схеме 4.4.

| СЕБЕСТОИМОСТЬ | ||

| Стоимость факторов производства | Заработная плата | Прибыль |

| СТОИМОСТЬ |

Пусть уровень цен на продукцию не меняется. Что происходит с величиной прибыли фирмы при изменении себестоимости? В зависимости от чего меняется величина себестоимости?

Себестоимость продукции меняется в зависимости от изменения размеров затрат на ее производство. Как Вы помните, в краткосрочном периоде для фирмы можно определить постоянные и переменные затраты. Значит, в краткосрочном периоде снижение себестоимости зависит от снижения переменных затрат. Ну, а в долгосрочном периоде – все затраты являются переменными. При возрастающей экономии от масштаба даже малое приращение издержек дает большое увеличение выпуска продукции, значит, средние издержки уменьшаются, а увеличение выпуска выгодно. При этом себестоимость продукции при увеличении выпуска будет уменьшаться, потому что все меньше и меньше затрат требуется для производства дополнительной единицы выпуска. При убывающей отдаче от масштаба ситуация, соответственно, обратная. Каждая последующая единица выпуска требует все большего увеличения затрат, а значит, возрастает и себестоимость продукции.

При постоянной отдаче от масштаба – себестоимость продукции не меняется. А значит, при неизменном уровне цен, постоянной будет и величина прибыли производителя (таблица 4.5).

| СЕБЕСТОИМОСТЬ | ||

| Не меняется | ||

| При возрастающей отдаче от масштаба | При убывающей отдаче от масштаба | При постоянной отдаче от масштаба |

| ПРИБЫЛЬ (при неизменном уровне цен) | ||

| Не меняется | ||

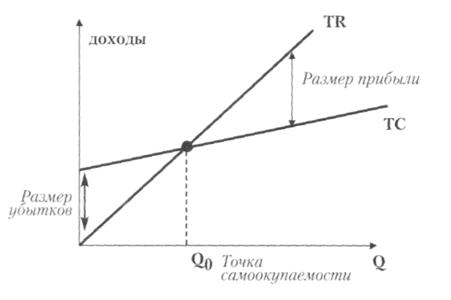

Эффект возрастающей экономии от масштаба можно рассмотреть и на графике, на осях которого будут отложены величина дохода фирмы (производителя) и величину объема выпуска (рис.4.4). Для простоты изобразим совокупные издержки в виде прямой линии (а не кривой, как Вы уже знаете):

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 504; Нарушение авторских прав?; Мы поможем в написании вашей работы!