КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерські проводки. 1. Примусове списання (стягнення) коштів з рахунків платників:

|

|

|

|

1. Примусове списання (стягнення) коштів з рахунків платників:

Д-т 2600, 2602, 2610, 2615 платника

К-т 1200, 2600 одержувача

2. Договірне списання коштів з рахунків платників:

Д-т 2600 платника

К-т 1200, 2600 одержувача

3.5.4. Облік розрахунків з використанням розрахункових чеків

Розрахунковий чек – це документ, що містить письмове доручення власника рахунка (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекотримачу зазначеної в чеку суми коштів.

Розрахункові чеки використовуються у безготівкових розрахунках підприємств та фізичних осіб з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги. Для розрахунків чеками клієнти отримують у банку-емітенті чекові книжки (рис. 3.5). Фізичні особи можуть отримати розрахунковий чек для разового розрахунку.

Чекові книжки та чеки обліковуються на позабалансовому рахунку 9821 А "Бланки суворої звітності". Для гарантованої оплати розрахункових чеків чекодавець бронює кошти на окремому рахунку. Для цього разом із заявою на видачу чекової книжки чекодавець подає до банку-емітента платіжне доручення для перерахування коштів. Чекову книжку на ім'я чекодавця банк-емітент видає на суму, що не перевищує залишок коштів на рахунку чекодавця.

Для здійснення розрахунків чеками суми ліміту депонуються на рахунках:

|

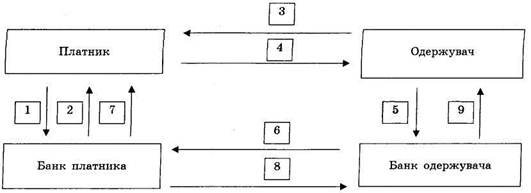

Рис. 3.5. Документообіг при розрахунках розрахунковими чеками (якщо клієнти обслуговуються в різних банках):

1 — заява на придбання чекової книжки;

2 — видача чекової книжки з депонуванням суми ліміту;

3 — відвантаження продукції, товарів, здача робіт, послуг;

4 — розрахунковий чек;

5 — розрахунковий чек з реєстром;

6 — розрахунковий чек з реєстром;

7 — витяг із рахунка депонованої суми про списання коштів;

8 — здійснення платежу;

9 — витяг із поточного рахунка про зарахування коштів.

2602 П Кошти в розрахунках суб'єктів господарської діяльності 2622 П Кошти в розрахунках фізичних осіб

Реєстри чеків, прийняті на інкасо, обліковуються на рахунку 9830 А "Документи і цінності, прийняті на інкасо". Реєстри чеків, відіслані на інкасо до банку-емітента, обліковуються на рахунку 9831 А "Документи і цінності, відіслані на інкасо".

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 668; Нарушение авторских прав?; Мы поможем в написании вашей работы!