КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Договор страхования»

|

|

|

|

Регламент страховой деятельности

Гражданский кодекс РФ, глава 48:

- Классификация договоров страхования

- Субъекты страховых отношений и их права и обязанности

- Существенные условия договора страхования

- Страховой случай и его урегулирование.

Закон «Об организации страхового дела в РФ»

Государственный надзор в сфере страхования

- объекты страхования и участники страховых отношений

- существенные условия страхования (регламент)

- лицензирование страховой деятельности

- обеспечение финансовой устойчивости

Надзор за страховой деятельностью:

Федеральная служба по финансовым рынкам создана в соответствии с Указом Президента РФ №314 от 09.03.2004 и постановлением Правительства РФ №326 от 26.04.2011, а также положением о Федеральной службе по финансовым рынкам, утвержденного Постановлением Правительства РФ 29.08.2011 за №717.

Надзор за страховой деятельностью:

- 3 управления по работе со страховым рынком

- Управление предварительного контроля рынка страхования

i. Выдача лицензий, ведение реестра страховщиков, обобщение практики страхования.

- Управление экономического анализа и контроля за достоверностью отчетности

i. Бухгалтерское, аудиторское направление, которое ведет отчетность и статистику, создает таблицы, проверяет отчетность.

- Управление страхового надзора и контроля процедур восстановления платежеспособности

i. Контрольно-ревизионное направление, контролирование, проверки, выдача документов, предписания с целью возможной остановки или даже отзыва лицензии на страхование.

Задачи и функции страхового надзора:

- государственное регулирование страховой деятельности

- создание условий для эффективного развития страхового рынка:

- лицензирование деятельности субъектов

- аттестация страховых актуариев

- контроль за соблюдением страхового законодательства

- контроль за финансовой устойчивостью страховщиков и др.

все участники страховых правоотношений делятся на группы:

- субъекты страхования – они подвержены страховому надзору, их контролирует государство (все они подлежат лицензированию и аттестации):

- все страховые и перестраховочные организации

- общество взаимного страхования

- страховой брокер

- страховой актуарий

- объекты страхования

Вопрос 2:

- договор страхования отражает экономические и юридические принципы страховых отношений и зависит от волеизъявления сторон

- базисом договора страхования является наличие страхового интереса у страхователя.

- Страхование противоправных интересов не допускается.

СТРАХОВОЙ ИНТЕРЕС – интерес в сохранении и защите любых имущественных и неимущественных прав, которыми владеет, использует, управляет физическое или юридическое лицо.

Содержание договора страхования:

Условия договора страхования:

- существенные:

- объект страхования

- перечень страховых событий

- размер страховой суммы

- срок страхования

- дополнительные:

- размер страховой премии

- франшиза

- порядок и условия выплаты

- порядок изменения договора

- территория и др.

страховая защита:

- начало действия страховой защиты – с даты уплаты первого страхового вноса

- договор страхования вступает в силу с даты подписания

- страховая выплата осуществляется после признания наступившего события страховым:

- заявление о выплате

- осмотр объекта

- составление страхового акта

Лекция 3:«ОСНОВНЫ ПОСТРОЕНИЯ СТРАХОВЫХ ТАРИФОВ»

1. Страховая премия и страховой тариф. Структура страхового тарифа.

2. Дифференциация страховых тарифов.

3. Убыточность страховой суммы.

4. Особенности расчетов страховых тарифов по накопительным видам страхования.

Понятие и основные элементы:

- страховая премия – плата за риск или первоначальная акция в договоре страхования

- страховой тариф – относительное выражение страховой премии в процентах

- нетто-ставка

- нагрузка

Основные элементы нетто-ставки:

- Рисковая составляющая базируется на расчетной вероятности наступления риска и носит название рисковая премия

- Влияние случайности приводит к отклонению расчетной вероятности от фактической, что компенсируется надбавкой к рисковой премии и называется рисковая надбавка

СТРАХОВОЙ ПОРТФЕЛЬ – это количество заключенных и действующих договоров страхования. Измерение страхового портфеля происходит либо в количественных, либо в суммарных терминах. Особенности этого показателя: есть зависимость между устойчивостью и размером страхового портфеля – прямая.

Рисковая надбавка:

Причины использования надбавки:

- риск случайности отклонения фактической вероятности реализации страхового риска от расчетного

- риск оценки прогнозируемых убытков

- риск прогноза уровня опасности во времени

- случайная величина стремится принять иное значение в 50%

принципы расчета рисковой надбавки:

- математического ожидания

- среднеквадратичного отклонения

- дисперсии

Размер рисковой надбавки зависит от однородности портфеля, его величины, заданного уровня безопасности (наличия дополнительных ресурсов), территории и времени распространения риска.

Однородный портфель – портфель, где риски одинаковые по стоимости.

Нагрузка к нетто-ставке:

Назначение нагрузки – финансирования расходов на управление страховым фондом.

- комиссионное вознаграждение

- административно-хозяйственные расходы

- плановая прибыль

Брутто-ставка:

- брутто-ставка = нетто-ставка + нагрузка

100%50-85%50-15%

- f – доля нагрузки в брутто-премии

- Брутто-ставка = нетто-ставка(Тн)/1-f

- Ставка страховой премии с единицы страховой суммы называется страховым тарифом

- Страховой тариф применяется и в абсолютной величине (например, в день или на человека)

- Доля покрытия при расчете ставки – коэффициент безопасности.

·

Дифференциация страхового тарифа – применение различных коэффициентов, приближающих стоимость страхования к реальной величине страхового риска:

- в страховании жизни – возраст, пол, территория, профессия и т.д.

- в страховании имущества – материал постройки, срок эксплуатации, территория и т.д.

Кумуляция риска – один страховой случай затрагивает множество объектов.

Селекция риска – выбор благоприятных рисков и отказ от неблагоприятных.

Антиселекция риска – неблагоприятный результат селекции.

Убыточность страховой суммы:

Рисковые виды страхования отсутствует выплата по окончании действия договора страхования; отсутствует накопление страховой суммы в течение действия договора страхования:[АЛ1]

- массовые виды страхования

- страхование крупных рисков и редких событий.

Убыточность страховой суммы – совокупность следующих показателей:

- частота страховых событий =

- коэффициент кумуляции =

- степень уничтожения =

- тяжесть риска =

N – число действующих и заключенных договоров страхования.

n’ – число страховых случаев.

n – количество пострадавших объектов

Sn– сумма страховых выплат по объектам, которые пострадали.

Sb– сумма выплат.

S – сумма выплат.

Если перемножить все эти показатели, то получится страховая сумма делить на страховую сумму всего портфеля – это убыточность страховой суммы.

Нетто-ставка состоит из двух частей: тарифная ставка рисков и надбавка.

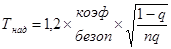

, где q – это частота страховых случаев.

, где q – это частота страховых случаев.

Показатель коэффициента безопасности, который заказывает страховщик. Этот показатель меняющейся и зависит от страховщика.

Диспашер определяет событие общей аварии и распределяет ответственность между участниками страхового случая.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 379; Нарушение авторских прав?; Мы поможем в написании вашей работы!