КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Постановка задачи. Точечные оценки неизвестных параметров распределения

|

|

|

|

Материал основной части лекции.

ПЛАН

Л Е К Ц И Я

по дисциплине «Теория вероятностей и математическая статистика» для бакалавров направления 080100.62 «Экономика»

Тема № 3. Основы математической статистики.

Занятие № 3.3Статистическая оценка неизвестных параметров распределения.

Вид занятия: лекция (16)

Литература: 1). Гмурман В.Е. Теория вероятностей и математическая статистика: Учеб.пособие для вузов.-8-е изд.,стер.-М.:Высш.шк.,2012-479 с. (197-201,205-207,213). 2.) Вентцель Е.С. Теория вероятностей. Учебник М.: ACADEMIA, 2003-572с .(127-155). 3) Теория вероятностей и математическая статистика для экономистов: Уч.пособие/А.М. Карлов. – М.: КНОРУС, 2011. -264 с. (203 -242) 4 .) А.И.Герасимович, Я.И.Матвеева Математическая статистика. Мн. «Вышэщ.школа», 1978-200 с. (25-52).

проведения занятия

| № п/п | Учебные вопросы занятия | Время, мин. | |

| I. II | Вводная часть: Объявление темы, темы занятия. Постановка учебных целей занятия. Основная часть. | 2-3 | |

| 1.Постановка задачи. Точечные оценки неизвестных параметров распределения. 2.Генеральное и выборочное среднее арифметическое значение. 3.Генеральная и выборочная дисперсии. 4.Интервальные оценки неизвестных параметров распределения. Доверительная вероятность и доверительный интервал. | |||

| Заключительная часть | 2-3 | ||

| Подведение итогов занятия. Выдача задания на самостоятельную работу. | |||

Пусть требуется изучить количественный признак генеральной совокупности. Допустим, что из теоретических соображений удалось установить, какое именно распределение имеет признак. Естественно возникает задача оценки параметров  , которыми определяется это распределение.

, которыми определяется это распределение.

Например, если известно, что изучаемый признак распределен в генеральной совокупностинормально,то необходимо оценить (приближенно найти) математическое ожидание  исреднее квадратическое отклонение

исреднее квадратическое отклонение  , так как эти два параметра полностью определяют нормальное распределение.Если же есть основания считать, чтопризнак , имеет, например, распределение Пуассона, то необходимо оценить параметр λ, которым это распределение определяется.

, так как эти два параметра полностью определяют нормальное распределение.Если же есть основания считать, чтопризнак , имеет, например, распределение Пуассона, то необходимо оценить параметр λ, которым это распределение определяется.

Обычно в распоряжении исследователя имеются лишь данные выборки, например, значения количественного признака  ,полученные в результате «n» наблюдений(здесь и далее предполагаем, что наблюдения являются независимыми).Именно через данные выборки и находят (выражают) оцениваемый параметр.

,полученные в результате «n» наблюдений(здесь и далее предполагаем, что наблюдения являются независимыми).Именно через данные выборки и находят (выражают) оцениваемый параметр.

Рассматривая как независимые случайные величины  ,можно сказать, чтонайти статистическую оценку неизвестного параметра теоретического распределения — это значит найти функцию от наблюдаемых случайных величин, которая и дает приближенное значение оцениваемого параметра.

,можно сказать, чтонайти статистическую оценку неизвестного параметра теоретического распределения — это значит найти функцию от наблюдаемых случайных величин, которая и дает приближенное значение оцениваемого параметра.

Например, как будет показано далее, для оценки математического ожидания нормального распределенияслужит функция (среднее арифметическое наблюдаемых значений признака)  .

.

Итак, статистической оценкой неизвестного параметра теоретического распределения называют функцию от наблюдаемых случайных величин.

Статистические оценки неизвестного параметра подразделяются на: точечные оценки и интервальные оценки.

Точечной оценкой неизвестного параметра  называют статистическую оценку, определяемуюодним числом

называют статистическую оценку, определяемуюодним числом  .

.

Интервальной оценкой неизвестного параметра называют статистическую оценку, определяемую двумя числами  и

и  - концами интервала, накрывающего оцениваемый параметр.

- концами интервала, накрывающего оцениваемый параметр.

Точечные оценки неизвестного параметра распределения

Из вышеприведенного материала следует, чтоточечной оценкой неизвестного параметра  является функция

является функция  , зависящая от наблюденных значений случайной величины,которая может быть использована для нахождения приближенного значения неизвестного параметра

, зависящая от наблюденных значений случайной величины,которая может быть использована для нахождения приближенного значения неизвестного параметра  . Таким образом, нас интересуют только определенны классы функций, близкие в определенном смысле к оцениваемому параметру . Имеется специальный раздел математической статистики — теория оценивания, который занимается выработкой правил конструирования функций для нахождения точечных оценок неизвестных параметров.

. Таким образом, нас интересуют только определенны классы функций, близкие в определенном смысле к оцениваемому параметру . Имеется специальный раздел математической статистики — теория оценивания, который занимается выработкой правил конструирования функций для нахождения точечных оценок неизвестных параметров.

Сформулируемосновные свойства, которые должны иметь «хорошие» оценки неизвестного параметра .

Прежде всего,с точки зрения точности и надежности оценок, желательно, чтобынайденные,на основании выборочных функций, оценки неизвестных параметров по возможности были тесно сконцентрированы около значений оцениваемых параметров, другими словами, чтобырассеивание случайной величины  около

около  было по возможности наименьшим.

было по возможности наименьшим.

Определение 1.

Оценка называется состоятельной, если при увеличении числа измерений  оценка стремится (сходится) по вероятности к оцениваемому параметру, т. е. если

оценка стремится (сходится) по вероятности к оцениваемому параметру, т. е. если

|

(1.1)

Требование состоятельностигарантирует от грубых ошибок  в определении при достаточно больших «п».

в определении при достаточно больших «п».

Определение 2.

Оценка называется несмещенной (оценкой без систематической ошибки), если ее математическое ожидание равно оцениваемому параметру, т. е. если

(1.2)

(1.2)

Если условие (1.2) не выполняется, тооценка называется смещенной(содержащей систематическую ошибку).

Таким образом смещённой называют оценку, математическое ожидание которой не равно оцениваемому параметру.

Часто наряду с несмещенными оценками применяются асимптотически несмещённые оценки,т.е. такие оценки, для которых при увеличении объёма выборки.

при увеличении объёма выборки.

Следует заметить, чтов теории ошибок измеренийсистематическими ошибкаминазываютнеслучайные ошибки, искажающие результаты измерений в одну определенную сторону(в одном направлении – в направлении увеличения или уменьшения результата измерений).Например,измерение длины растянутой рулеткой, измеряющей расстояния, систематически дает заниженные результаты.

Состоятельные, несмещенные или асимптотически несмещенные оценки могут быть получены различными методами.Например,две оценки математического ожидания – среднее арифметическое  ивыборочная медиана

ивыборочная медиана  - являются несмещёнными и состоятельными оценками. Графическое распределение этих оценок, представленное на Ри.1.1,позволяет сделать вывод о том, чтоиз этих двух оценок целесообразнее выбрать ,так как очевидно, чтодисперсия этой оценки меньше, дисперсия выборочной медианы .

- являются несмещёнными и состоятельными оценками. Графическое распределение этих оценок, представленное на Ри.1.1,позволяет сделать вывод о том, чтоиз этих двух оценок целесообразнее выбрать ,так как очевидно, чтодисперсия этой оценки меньше, дисперсия выборочной медианы .

|

Рис.1.1. Распределения выборки по среднему арифметическому значению  и по значению медианы

и по значению медианы

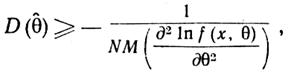

В строгих курсах математической статистики  доказывается, чтодисперсия любой несмещённой оценки одного параметра удовлетворяет неравенству Рао – Крамера:

доказывается, чтодисперсия любой несмещённой оценки одного параметра удовлетворяет неравенству Рао – Крамера:

(1.3)

(1.3)

где f(x, ) — плотность распределения вероятностей случайной величины; N — число произведенных испытаний. Следует заметить, что оценка параметра может быть получена по каждому из N испытаний.

) — плотность распределения вероятностей случайной величины; N — число произведенных испытаний. Следует заметить, что оценка параметра может быть получена по каждому из N испытаний.

Определение 3. Оценка , для которой в неравенстве Рао — Крамера (1.3) достигается знак равенства, называетсяэффективной.

Иначе можно сказать – эффективной оценкой называют статистическую оценку, которая (при заданном объеме выборки «п») имеет наименьшую возможную дисперсию.

При рассмотрении выборок большого объема (п велико!)к статистическим оценкам предъявляется требование состоятельности (см. определение 1).

Определение 4. Оценка называется достаточной, если она использует всю информацию относительно оцениваемого параметра, содержащуюся в выборке.

Достаточные оценки построены таким образом, что никакие другие оценки не могут дать какой-либо дополнительной информации об оцениваемых параметрах.

Кроме указанных свойств, которые должны иметь «хорошие» оценки неизвестного параметра , имеются и другие свойства, которые должны иметь хорошие оценки. Например,желательно, чтобы оценки параметров имели линейный вид. Следует заметить, что, к сожалению, далеко не всегда возможно найти такие функции , которые имели бы все указанные свойства.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1899; Нарушение авторских прав?; Мы поможем в написании вашей работы!