КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

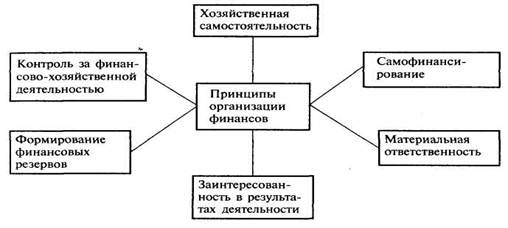

Принципы организации финансов хозяйствующих субъектов

|

|

|

|

Финансы предприятий функционируют на основе ряда принципов, без которых использование финансов как инструмента эффективной деятельности невозможно.

Хозяйственная самостоятельность предполагает, что независимо от организационно-правовой формы хозяйствования организация (предприятие) самостоятельно определяет свою экономическую деятельность, направления вложений денежных средств в целях извлечения прибыли. В рыночной экономике существенно расширились права предприятий в области коммерческой деятельности, инвестиций как краткосрочного, так и долгосрочного характера. Рынок стимулирует предприятия к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Однако о полной хозяйственной самостоятельности говорить нельзя. Государство регламентирует отдельные стороны деятельности предприятий. Так, законодательно регламентируются взаимоотношения предприятий с бюджетами разных уровней, внебюджетными фондами; государство определяет амортизационную и налоговую политику, а также цену кредита.

Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность хозяйствующего субъекта. В развитых рыночных странах в компаниях с высоким уровнем самофинансирования удельный вес собственных средств превышает 70%. К основным собственным источникам финансирования предприятий в РФ относятся прибыль и амортизационные отчисления. Но общий объем собственных денежных средств не достаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия способны полностью реализовать этот принцип. Предприятия ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, ЖКХ, сельского хозяйства, оборонной промышленности. Такие предприятия получают ассигнования из бюджета на разных условиях.

Материальная ответственность означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников. В соответствии с российским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающие несвоевременный возврат краткосрочных и долгосрочных ссуд, несвоевременное погашение векселей, нарушение налогового законодательства, уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства. Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства. К отдельным работникам предприятия применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины, допущенного брака.

Заинтересованность в результатах деятельности определяется основной целью предпринимательской деятельности — извлечением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам предприятия, самому предприятию, государству в целом, а также другим предприятиям, с которыми у данного предприятия имеются договорные отношения. На уровне отдельных работников реализация этого принципа должна быть обеспечена достойной оплатой труда за счет фонда оплаты труда и прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а также выплаты работникам акционерного общества процентов по облигациям и дивидендов по акциям. Для предприятия этот принцип может быть реализован проведением государством оптимальной налоговой политики и соблюдением экономически обоснованных пропорций в распределении чистой прибыли на фонд потребления и фонд накопления. Интересы государства обеспечиваются рентабельной деятельностью предприятий, полнотой и своевременностью расчетов с бюджетом по налоговым платежам.

Обеспечение рисков финансовыми резервами связано с необходимостью формирования последних для обеспечения предпринимательской деятельности, которая всегда сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры. В рыночной экономике последствия риска ложатся непосредственно на предпринимателя и сказываются на финансовых результатах его деятельности. Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли, после уплаты налогов и других обязательных платежей в бюджет. Некоторые предприятия практикуют хранение средств резервных фондов на депозитных счетах в банках, получая от этого дополнительный доход. Вместе с тем денежные средства, направляемые в финансовый резерв, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости могли быть легко превращены в наличный капитал.

В основе осуществления контроля за финансово-хозяйственной деятельностью предприятия лежит контрольная функция финансов. Контроль за финансово-хозяйственной деятельностью предприятия, прежде всего, осуществляется финансовой службой предприятия, которая проверяет финансовую деятельность, плановое и целевое использование финансовых ресурсов, выполнение основных финансовых показателей. Контроль за деятельностью предприятий осуществляют кредитные организации в процессе выдачи и погашения ссуд. Налоговые органы проверяют своевременность и полноту уплаты налогов и других обязательных платежей. Ведомственный контроль по проверке финансово-хозяйственной деятельности осуществляют контрольно-ревизионные отделы министерств и ведомств в подведомственных им организациях (на предприятиях). Независимый финансовый контроль осуществляют аудиторские фирмы. Основная цель аудиторского контроля — проверка достоверности финансовой и бухгалтерской отчетности. Результаты такой проверки чрезвычайно важны для потенциальных инвесторов.

3. Особенности финансов предприятий различных организационно-правовых форм.

Существуют два типа принципиально различающихся субъектов: некоммерческие и коммерческие организации. Первые получают финансирование в основном из различных бюджетов (безусловно, существуют и некоммерческие организации, создаваемые различными коммерческими структурами, финансируемые ими по сметам и выполняющие предусмотренные учредительными документами услуги в интересах своих учредителей). Вторые генерируют собственные фонды, в том числе и за счет прибыли, которые и используют, основываясь в основном на критериях экономической целесообразности.

Роль всех субъектов финансовых отношений не равнозначна, хотя каждый играет собственную немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов, точнее, коммерческих организаций, все же имеют вполне очевидную доминанту. Логика здесь достаточно прозрачна.

В организационном плане базовой ячейкой экономической системы в любой стране является хозяйствующий субъект (юридическое лицо). ГК РФ дается понятие юридического лица, приводятся его типы, классификация, отличительные особенности каждого типа. В зависимости от государственной политики и принципов организации экономики доминирующую роль в ее функционировании и развитии может играть тот или иной тип хозяйствующих субъектов. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют коммерческие организации, т.е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации формируют добавочную стоимость, которая в дальнейшем делится между государством, физическими и юридическими лицами. Рассмотрим общие принципы построения организационно-правовых форм в сфере бизнеса.

Согласно ГК юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс или смету.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав иучредительный договор (для других типов юридических лиц).

Юридические лица, являющиеся коммерческими организациями, создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Хозяйственное товарищество представляет собой коммерческую организацию с разделенным на вклады участников складочным капиталом и может создаваться в форме полного товарищества и товарищества на вере (коммандитного). Учредителями и одновременно участниками полного товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации, причем количество участников (полных товарищей) должно быть не менее двух. Главный признак этой формы организации предпринимательской деятельности — неограниченная солидарная ответственность участников по обязательствам товарищества; иными словами, при недостаточности имущества товарищества для погашения требований кредиторов взыскание может быть обращено на любое иное имущество полных товарищей.

Прибыль (убытки) полного товарищества распределяется между его участниками пропорционально доле их участия в складочном капитале. Если в результате убыточной деятельности товарищества стоимость чистых активов товарищества стала меньше складочного капитала, то полученная прибыль не распределяется между участниками, а направляется в первую очередь на увеличение чистых активов товарищества до размеров, превышающих размер складочного капитала.

Уставный капитал полного товарищества создается за счет вкладов участников и по существу является складочным капиталом. К моменту регистрации полного товарищества его участники обязаны внести; не менее половины своего вклада в складочный капитал. Остальная; часть должна быть внесена в сроки, оговоренные в учредительном договоре. Если кто-либо из участников не выполнил это условие, то он обязан уплатить товариществу 10% годовых с суммы невнесенной части вклада и возместить понесенные убытки. Участники несут неограниченную солидарную ответственность по обязательствам товарищества вплоть до того, что при недостаточности имущества товарищества для погашения требований кредиторов взыскание может быть обращено на личное имущество полного товарища.

Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или его часть другому участнику товарищества или третьему лицу. Последний отвечает наравне с другими участниками по обязательствам товарищества, возникшим до его вступления в товарищество.

Участник полного товарищества имеет право выйти из него, заявив об отказе от участия в товариществе не менее, чем за шесть месяцев до фактического выхода из товарищества. В этом случае участнику выплачивается стоимость части имущества товарищества, соответствующая его доли в складочном капитале.

Товарищество на вере отличается от полного товарищества тем, что в нем наряду с полными товарищами имеются один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в предпринимательской деятельности. Вкладчиками могут выступать как физические, так и любые юридические лица. Участники-вкладчики не принимают участия в предпринимательской деятельности товарищества и являются в сущности инвесторами. Они разделяют прибыли товарищества, несут ответственность за убытки, связанные с деятельностью товарищества, в пределах величины внесенного ими вклада.

Управление деятельностью ТНВ осуществляется только полными товарищами. Вкладчики в управлении не участвуют.

Полные товарищи — участники, осуществляющие свою деятельность и отвечающие по обязательствам товарищества своим имуществом от имени товарищества.

Участники-вкладчики обязаны внести вклад в складочный капитал. Они имею право на: получение части прибыли товарищества в соответствии с их долей в складочном капитале в порядке, предусмотренном учредительным договором; знакомство с годовыми отчетами и балансами товарищества; передачу своей доли в складочном капитале или ее части другому вкладчику или третьему лицу; покупку доли складочного капитала пропорционально размеру своей доли на условиях преимущественного права перед третьими лицами.

Прибыль товарищества на вере распределяется между всеми участниками пропорционально их доле в складочном капитале.

Товарищество на вере ликвидируется при выбытии всех участвующих в нем вкладчиков. Однако за полными товарищами остается право преобразовать товарищество на вере в полное товарищество.

Общество с ограниченной ответственностью (ООО) — это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. В отличие от полного товарищества участники ООО отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов, что является важным преимуществом по сравнению с полным товариществом. Участники, сделавшие вклад не в полном объеме, несут солидарную ответственность по обязательствам общества также и в пределах стоимости неоплаченной части вклада каждого из участников.

Прибыль общества определяется в общеустановленном порядке. Распределение прибыли в ООО осуществляется в соответствии с законодательством. В первую очередь из прибыли уплачивается налог на прибыль и другие платежи в бюджет. Далее прибыль распределяется в соответствии с порядком, установленным в уставе общества, на производственное и социальное развитие. Оставшаяся часть прибыли распределяется между участниками общества пропорционально их доле в уставном капитале, если иное не оговорено в учредительных документах. В том случае, если в уставе не оговорён порядок распределения прибыли, остающейся в распоряжении общества, решение о ее распределении должно приниматься ежегодно собранием учредителей. Нераспределенная прибыль прошлых лет служит источником формирования резервного капитала.

ООО может быть ликвидировано по единогласному решению его участников или преобразовано в акционерное общество.

Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества, либо третьему лицу, если это оговорено в уставе. Высшим органом управления является общее собрание участников. Только оно может принимать решение об изменении устава общества, размера его уставного капитала, о реорганизации или ликвидации общества, утверждать годовой отчет, бухгалтерский баланс, распределение прибылей и убытков.

Уставный капитал ООО может быть увеличен за счет дополнительных взносов его участников.

Общество с дополнительной ответственностью (ОДО ) по сути является разновидностью ООО. Различие между ними в том, что участники ОДО принимают на себя ответственность по обязательствам общества не только в размере вкладов, внесенных в уставный капитал, но и другим своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, что фиксируется в учредительных документах. Очевидно, что в этом случае интересы кредиторов защищены в большей степени.

Акционерным признается общество, уставный капитал которого разделен на определенное число акций, при этом акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости принадлежащих им акций. Участники общества, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. АО, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (ОАО); в том случае, если акции распределяются только среди участников общества или иного заранее определенного круга лиц, общество признается закрытым акционерным обществом(ЗАО). Если ОАО вправе проводить открытую подписку на выпускаемые им акции, то ЗАО такого права не имеет.

АО может быть создано одним лицом или состоять из одного лица в случае приобретения им всех акций общества, однако в качестве такого единственного участника не может выступать другое хозяйственное общество, состоящее из одного лица. Число учредителей ОАО не ограничено; число учредителей ЗАО не может превышать 50, иначе закрытое общество должно быть преобразовано в течение года в открытое.

Минимальный размер уставного капитала ОАО должен составлять не менее 1000-кратной суммы МРОТ, установленной федеральным законодательством на дату регистрации общества, а ЗАО — не менее 100-кратной суммы; эти нормативы имеют существенное значение не только при учреждении предприятия, но и при осуществлении дивидендной политики, а также при оценке возможности реструктурирования источников средств предприятия в случае неудовлетворительного финансового состояния. Открытость ОАО также проявляется и в том, что оно обязано ежегодно публиковать свою бухгалтерскую отчетность; состав публикуемой отчетности, а также порядок этой процедуры регулируются законодательством. В отличие от других видов коммерческих организаций акционерное общество имеет более широкие возможности привлечения средств; в частности, оно обладает правом на выпуск облигаций.

Прибыль акционерного общества определяется и облагается налогом на прибыль в том же порядке, что и для ООО, однако дальнейшее распределение прибыли имеет свои особенности. При распределении прибыли в законодательном порядке предусматривается формирование резервного фонда. Финансовый резерв предназначен для покрытия убытков АО, а также может быть использован на выплату дивидендов в том случае, если прибыли отчетного года для этого недостаточно. Кроме того, из прибыли, остающейся в распоряжении АО, могут быть сформированы другие фонды, аналогичные резервному. Например, выкупной фонд, который создается за счет отчислений от прибыли, остающейся в распоряжении акционерного общества в размере, необходимом для накопления суммы, которая впоследствии используется на погашение выпущенных и размещенных облигаций. Остальная часть прибыли направляется на затраты, связанные с развитием производства, на социальное развитие и выплату процентов по облигациям и дивидендов по акциям.

Наряду с традиционными затратами, связанными с развитием производства и финансируемыми из прибыли, к их числу относятся затраты, связанные с эмиссией и размещением ценных бумаг.

При планировании распределения чистой прибыли предусматривается выплата процентов по облигациям и дивидендов по привилегированным акциям. Решение о выплате дивидендов по простым акциям зависит от финансовых результатов деятельности акционерного общества. При недостаточности прибыли может быть принято решение о реинвестировании дивидендов. Это решение должно быть достаточно взвешенным и гарантировать в будущем получение большей прибыли; в противном случае это может серьезно снизить рыночную стоимость акций. Кроме того, общее собрание акционеров может принять решение о капитализации дивидендов. Это означает, что прибыль, предназначенная на выплату дивидендов, выплачивается акционерам в виде новых акций.

Производственный кооператив (артель ) — это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от вышеописанных форм организации бизнеса членство в кооперативе предполагает личное трудовое участие в его деятельности. Эта форма предпринимательской деятельности характерна для производства, переработки, сбыта промышленной, сельскохозяйственной и иной продукции, торговли, бытового обслуживания, выполнения работ и оказания услуг. По своим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива.

Прибыль кооператива распределяется между членами кооператива в соответствии с их трудовым участием, если в уставе не оговорен другой порядок.

Унитарным предприятием (УП) признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое является неделимым и не может быть распределено по вкладам (долям, паям). Имущество, выделяемое унитарному предприятию при его создании, находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. УП, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления; собственник имущества такого предприятия не отвечает по его обязательствам, за исключением случаев, когда банкротство вызвано действиями собственника. Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства РФ на базе федеральной собственности. Такое предприятие несет ответственность по своим обязательствам только находящимися в его распоряжении денежными средствами; при недостатке средств государство несет субсидиарную ответственность по обязательствам предприятия. Казенное предприятие имеет право самостоятельно реализовывать производимую продукцию, если иное не установлено законом. Порядок распределения доходов и прибыли определяется государством.

Как видно из приведенного краткого описания, в зависимости от выбранной организационно-правовой формы предприятия могут создаваться различными способами, использовать различную минимальную величину уставного капитала, неодинаковые способы мобилизации дополнительных ресурсов и гарантии интересов кредиторов. Все эти и другие основные аспекты правового характера следует знать управленческому персоналу, и в том числе финансовым менеджерам; эти аспекты должны учитываться ими в отношении как своего предприятия, так и имеющихся и потенциальных контрагентов. Последнее представляется особенно важным, поскольку любая сделка с контрагентами содержит в себе потенциальный риск утери ресурсов; виды сделок и способы снижения такого риска могут варьировать в зависимости от организационно-правовой формы контрагента. Среди различных видов предприятий все же наиболее значимую роль в рыночной экономике играют крупные акционерные общества (АО); удельный вес их в общем числе предприятий различных форм собственности может быть сравнительно небольшим, однако значимость с позиции вклада в создание национального богатства страны исключительно высока.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1452; Нарушение авторских прав?; Мы поможем в написании вашей работы!