КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ структуры доходов и расходов

|

|

|

|

Деловая репутация предприятия, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал;

Имущественное право автора или иного правообладателя на технологию изготовления интегральных микросхем;

Исключительные права владельца на товарный знак и знак обслуживания, наименования места происхождения товаров;

По фактической стоимости;

По остаточной стоимости;

Долгосрочные обязательства предназначены для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других учреждений и организаций;

Капитал и резервы отражают состав и структуру собственного капитала;

При создании новой или при преобразовании ранее действующей организации;

Часть платежного баланса, которая включает баланс товаров, услуг и некоммерческих платежей;

2) объединение нескольких организаций в одно юридическое лицо;

3) имущественное состояние организации на дату прекращения существования как юридического лица;

4) бухгалтерский баланс без регулирующих статей.

Тест 10. Бухгалтерский баланс – это…

1) имущественное состояние организации на дату прекращения существования как юридического лица;

2) источник информации о финансовом положении организации за отчетный период;

3) одна из двух частей бухгалтерского баланса, где отражаются внеоборотные активы;

4) часть платежного баланса, которая включает баланс товаров, услуг и некоммерческих платежей.

Тест 11. Вступительный баланс – составляется:

1) бухгалтерский баланс без регулирующих статей;

2) бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»);

4) справка о наличии ценностей на забалансовых счетах.

Тест 12. Разделы пассива баланса:

3) краткосрочные обязательства содержат информацию о состоянии расчетов по краткосрочным кредитам банков и займам, о наличии кредиторской задолженности и прочих краткосрочных пассивов;

4) внеоборотных активов, состоящих из нематериальных активов, основных средств, незавершенных капитальных вложений, долгосрочных финансовых вложений, доходных вложений в материальные ценности;

5) оборотных активов, содержащих сведения об остатках запасов, призванных обслуживать процессы производства и обращения, о затратах в незавершенное производство, а также о готовой продукции и товарах.

Тест 13. Разделы актива баланса:

1) капитал и резервы отражают состав и структуру собственного капитала;

2) долгосрочные обязательства предназначены для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других учреждений и организаций;

3) краткосрочные обязательства содержат информацию о состоянии расчетов по краткосрочным кредитам банков и займам, о наличии кредиторской задолженности и прочих краткосрочных пассивов;

4) внеоборотных активов, состоящих из нематериальных активов, основных средств, незавершенных капитальных вложений, долгосрочных финансовых вложений, доходных вложений в материальные ценности;

5) оборотных активов, содержащих сведения об остатках запасов, призванных обслуживать процессы производства и обращения, о затратах в незавершенное производство, а также о готовой продукции и товарах.

Тест 14. Основные средства и нематериальные активы отражают в балансе:

2) по полной стоимости;

3) по рыночной стоимости;

4) по себестоимости.

Тест 15. Сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части, и другие материальные ресурсы отражаются в балансе:

1) по рыночной стоимости;

3) по себестоимости;

4) по розничной цене.

Тест 16. Дебиторская задолженность это такой вид активов, который характеризует:

1) сумму обязательств, причитающихся кредиторам от организации в результате хозяйственных взаимоотношений с ними;

2) остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода;

3) сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними; счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку;

4) материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество.

Тест 17. Кредиторская задолженность это такой вид активов, который характеризует:

1) сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними; счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку;

2) остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода;

3) задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы;

4) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними; счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Тест 18. К нематериальным активам относятся:

1) исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

4) исключительные авторские права на программы для ЭВМ и базы данных;

6) сырье, материалы и другие материальные ценности;

7) животные на выращивании и откорме;

8) затраты в незавершенном производстве;

9) готовая продукция и товары для перепродажи.

Тест 19. Активы – это…

1) совокупность имущественных ценностей предприятия, которые участвуют в хозяйственной деятельности и переносят частями использованную стоимость на продукцию;

2) хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести экономические выгоды в будущем;

3) совокупность имущественных ценностей предприятия, которые обслуживают хозяйственный процесс и полностью потребляются в течение одного операционного цикла;

4) совокупная стоимость денежных средств, которая находится в распоряжении предприятия на определенную дату и представляет собой активы в форме готовых средств платежа.

Тест 20. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

1)А1 ³ П1, A2 ³ П2, А3 ³ П3, А4 £ П4;

2) А1 £ П1, A2 ³ П2, А3 ³ П3, А4 £ П4;

3) А1 £ П1, A2 £ П2, А3 ³ П3, А4 £ П4;

4) А1 ³ П1, A2 £ П2, А3 ³ П3, А4 ³ П4;

ГЛАВА З. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия в обеспечении роста собственного капитала можно оценить с помощью ряда финансовых показателей. В «Отчете о прибылях и убытках» представлены наиболее важные финансовые показатели.

Показатели финансовых результатов дают характеристику хозяйствования предприятия по всем направлениям его деятельности.

Эффект – это тот результат, которого достигает предприятие при осуществлении различных видов деятельности.

Эффективность - это соотношение показателей результата (эффекта) и затрат, используемых для его достижения.

Прибыль - это важный источник формирования доходов бюджета и погашения долговых обязательств организации.

Прибыль (убыток) - это разница между всеми доходами организации и всеми ее расходами.

Прибыль - это положительный финансовый результат, убыток отрицательный финансовый результат.

Прибыль валовая - это валовой доход предприятия.

Прибыль от продаж - это финансовый результат от основной деятельности предприятия.

Чистая прибыль - это окончательная сумма прибыли, которая остается в распоряжении предприятия после уплаты из суммы бухгалтерской прибыли всех налогов и других обязательных платежей.

Нераспределенная прибыль - это прибыль, полученная в определенном периоде и не направленная на потребление путем распределения между акционерами и персоналом. Данная часть прибыли предназначена для реинвестирования.

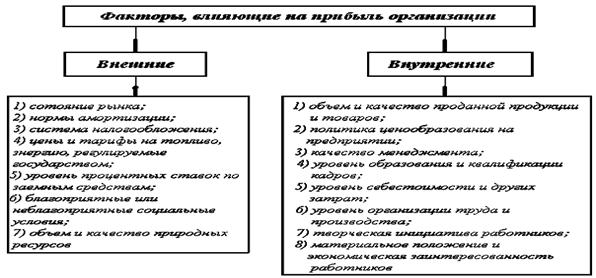

Факторы, влияющие на прибыль организации (см. рис. 2).

Рис. 2. Факторы, влияющие на прибыль организации

При оформлении формы «Отчета о прибылях и убытках» следует применять нормы как бухгалтерского, так и налогового учета.

Основные положения, применяемые в бухгалтерской практике:

· ПБУ 9/99 «Доходы организации»;

· ПБУ 10/99 «Расходы организации»;

· ПБУ 11/2000 «Информация об аффилированных лицах»;

· ПБУ 12/2000«Информация по сегментам»;

· ПБУ 13/2000 «Учет государственной помощи»;

· ПБУ 14/2000 «Учет нематериальных активов»;

· ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»;

· ПБУ 16/02 «Информация по прекращаемой деятельности»;

· ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ПБУ 18/02 «Учет расчетов по налогу на прибыль» имеет ключевое значение для понимания трансформации отчета о прибылях и убытках (формы №2). Данное положение увязывает показатели прибыли, формируемые по правилам бухгалтерского учета, с суммой прибыли, отражаемой по законам налогового учета. Новая форма №2 значительно сблизилась с аналогичной формой МСФО, ГААП и европейским стандартом.

Акционерные общества (кроме кредитных организаций) должны раскрывать информацию об аффилированных лицах в порядке, предусмотренном Положением по бухгалтерскому учету. «Информация об аффилированных лицах» (ПБУ 11/2000) согласно, которому аффилированными признаются юридические и физические лица, способные оказывать влияние на деятельность других лиц данного предприятия.

Если организация является плательщиком экспортных пошлин, то дополнительно открывается субсчет 90-5, «экспортные пошлины». По аналогии может предусматриваться субсчет для учета налога с продаж и другие счета второго порядка целевого назначения.

По окончании каждого месяца сопоставляются итоги оборотов по субсчетам 90-2, 90-3, 90-4, 90-5 с кредитовым оборотом по субсчету 90-1, разность будет представлять прибыль или убыток от продаж за месяц. При наличии прибыли оформляют проводку Дебет 90-9, Кредит 99 «Прибыли и убытки», а при убытке - Дебет 99, Кредит 90-9. Аналогично используют счет 91 «Прочие доходы и расходы». К нему открывают субсчета: 1 «Прочие доходы», 2 «Прочие расходы», 9 «Сальдо прочих доходов и расходов».

При отражении в отчете доходов, каждый которых в отдельности превышает 5 % общей суммы доходов за отчетный период, в нем показывают соответствующие каждому такому доходу расходы.

Согласно пункту 61 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации в отчете о прибылях и убытках (форма №2) данные о доходах, расходах и финансовых результатах представляются в сумме, рассчитанной нарастающим итогом с начала до конца года.

ПБУ 4/99 «Бухгалтерская отчетность организации» выделяет и требует раздельно раскрывать, как минимум, выручку от продажи товаров, продукции, работ, услуг, проценты к получению, доходы от участия в других организациях, прочие операционные доходы, внереализационные доходы и чрезвычайные доходы.

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов исходя из требований ПБУ 9/99 «Доходы организации», характера деятельности организации, вида доходов, размера и условий их получения, а также от того, являются ли они доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными, чрезвычайными).

Если данные за предыдущий год несопоставимы с данными за отчетный год, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не делаются.

Данные, характеризующие расходы организации по обычным видам деятельности, в группировке по элементам затрат подлежат отражению в приложении к бухгалтерскому балансу или в отдельном приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Данные по показателям в «Отчете о прибылях и убытках» должны сопоставляться, как минимум, за два года - отчетный и предшествующий отчетному периоду.

По статье (выручка (нетто) от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей) показывают выручку от обычных видов деятельности предприятия. Это может быть выручка от продажи продукции и товаров, а также от выполнения работ и оказанных услуг. Какие виды деятельности являются обычными, организация определяет самостоятельно. В отчете выручка отражается без расшифровок, то есть в общей сумме. Однако если организация хочет показать заинтересованным пользователям, сколько доходов принес тот или иной вид предпринимательства, их можно расписать, дополнив отчет соответствующими строками.

К обязательным платежам, которые в соответствии с установленным порядком не признаются доходами, относятся, в частности, суммы налога на реализацию горюче-смазочных материалов, экспортные пошлины.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности (в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации). Подлежат отражению обособленно в виде расшифровки к статье или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Особенностью определения доходов от обычных видов деятельности в виде выручки является наличие трех видов поступлений, которые при определенных условиях включаются либо в состав выручки от продажи, либо в состав операционных доходов. К ним относятся поступления, получение которых связано с предметом деятельности организации:

1) предоставление за плату во временное пользование своих активов по договору аренды (выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата);

2) предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности (выручкой считаются поступления, получение которых связано с этой деятельностью: лицензионные платежи, платежи за пользование объектами интеллектуальной собственности);

3) участие в уставных капиталах других организаций (выручкой считаются поступления, получение которых связано с этой деятельностью).

Одно из важных требований бухгалтерского учета для всех видов поступлений - требование существенности. Если величина одной из составляющих поступлений существенно влияет на оценку финансового положения и финансовые результаты деятельности организации, движение денежных средств, то эти поступления должны формировать выручку, а не операционные доходы. В будущем арендная плата будет считаться выручкой от продажи, так как деятельность организации по предоставлению за плату во временное пользование своих активов по договору аренды является по российскому законодательству услугой.

При этом расшифровывают только существенные доходы. Уровень существенности организация определяет самостоятельно в своей учетной политике. Минфином России этот показатель рекомендован в размере 5 % от общей суммы доходов (пункт 1 Указаний о порядке составления и представления бухгалтерской отчетности).

При расчете выручки нужно учесть:

1) суммовые разницы (возникают, когда товары, цена которых выражена в условных единицах, отгружают раньше, чем поступает оплата за них);

2) различные скидки или наценки;

3) проценты, причитающиеся с покупателя за рассрочку платежа. Выручку от реализации надо уменьшить на сумму НДС, акцизов, экспортных пошлин. Кроме того, не являются доходами денежные средства, полученные посредником от покупателей за товары, принадлежащие комитенту (принципалу или доверителю), полученные авансы и суммы, поступившие в качестве залога и др.

Чтобы сформировать показатель для заполнения отчета, находят разницу между кредитовым оборотом субсчета «Выручка» счета 90 и дебетовыми оборотами субсчетов (налог на добавленную стоимость», Акцизы», Экспортные пошлины» счета 90).

По статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции, работ, услуг в доле, которая относится к проданным в отчетном периоде продукции, работам, услугам.

Организации, которые осуществляют торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг»), сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». Если фактическая производственная себестоимость ниже нормативной себестоимости, то сумма данного отклонения уменьшает данные по данной статье.

В случае признания организацией, в соответствии с установленным порядком, управленческих расходов полностью в себестоимости проданных товаров, работ, услуг. В качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданной продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы отражаются по статье «Управленческие расходы».

Организации, которые заняты производством промышленной продукции, при продаже своей продукции через торговые точки, находящиеся на территории и за пределами организаций, и состоящие на ее балансе. Отражают эту продажу в бухгалтерском учете как продажу сторонним лицам. При продаже через указные торговые точки приобретенных на стороне проданных товаров по статье «Себестоимость проданных товаров, продукции, работ, услуг» такие организации показывают их покупную стоимость как организации, занятые торговой деятельностью.

В случае признания организацией, в соответствии с установленным порядком, управленческих расходов полностью в себестоимости проданных товаров, работ, услуг. В качестве расходов по обычным видам деятельности по статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются затраты на производство проданной продукции, работ, услуг.

В случае признания организацией, в соответствии с установленным порядком, коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг. В качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье «Коммерческие расходы». По данной статье показываются затраты, которые связаны со сбытом (продажей) продукции (работ, услуг) как у производителей, так и у организаций, занятых торговой деятельностью.

Данные статьи «Валовая прибыль» раздела «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках определяются как разница между данными статьи «Выручка (нетто) от продажи товаров, услуг, работ» (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и данными статьи «Себестоимость проданных товаров, продукции, работ, услуг».

Статья «Валовая прибыль» используется в расчетах ряда показателей для управления затратами.

В разделах «Операционные доходы и расходы», «Внереализационные доходы и расходы» отражаются доходы и расходы, которые признаются организацией в бухгалтерском учете как прочие. В соответствии с условиями, определенными для признания в ПБУ 9/99 «Доходы организации» и Положения по бухгалтерскому учету ПБУ 10/99 «Расходы организации», и в сумме в соответствии с требованиями указанных положений.

По статье «Проценты к получению» раздела «Операционные доходы и расходы» отражаются операционные доходы в сумме, причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам, за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, которые находятся на счете организации в этой кредитной организации.

Доходы, которые связаны с участием в уставных капталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами отражаются в составе прочих в части операционных по статье «Доходы от участия в других организациях» указанного раздела.

По статье «Проценты к уплате» отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Остальные доходы и расходы, которые относятся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по статьям «Прочие операционные доходы» или «Прочие операционные расходы». По статье «Прочие операционные расходы» отражаются расходы, связанные с получением операционных доходов, отраженных по статьям «Проценты к получению», «Доходы от участия в других организациях». По статье «Прочие операционные доходы» отражается прибыль, которая получена организацией в результате совместной деятельности. При этом результат от передачи имущества в счет вкладов по договору простого товарищества, выявленный на счетах бухгалтерского учета операций по передаче этого имущества (с учетом расходов по передаче имущества, остаточной стоимости передаваемого объекта в случае его амортизации), отражается в составе прочих операционных доходов или расходов. По статье «Прочие операционные доходы» отражается также сумма вознаграждения за переданное в общее владение или пользование имущество или возврат имущества при его разделе сверх величины вклада.

По статье «Прочие операционные доходы» отражается сумма доходов, которая определена к получению в соответствии с условиями договора продажи основных средств и иных активов (с учетом суммовых разниц).

Если операционные расходы и связанные с ними доходы, которые возникли в результате одного и того же факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации или правила бухгалтерского учета не запрещают это, они могут не показываться развернуто по отношению к соответствующим доходам.

Организация может приять решение о свертывании в отчете, о прибылях и убытках данных об операционных расходах и доходах.

По статье «Прочие внереализационные расходы» отражаются расходы, связанные с оплатой услуг, расходы организации по содержанию законсервированных производственных мощностей и объектов, расходы, связанные с аннулированием производственных заказов, расходы, связанные с обслуживанием ценных бумаг. В составе прочих операционных расходов отражаются суммы, которые причитаются к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с законодательством Российской Федерации.

По статье «Внереализационные доходы» в отчете о прибылях и убытках отражаются штрафы, пени и неустойки за нарушение условий договоров. По которым получены решения суда об их взыскании. Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, курсовые разницы, которые возникли при переоценке имущества и обязательств.

По внеоборотным активам, которые приобретены за счет бюджетных средств и подлежат амортизации, начисляются амортизационные отчисления.

Если выделение бюджетных средств связано с выполнением определенных условий, то период, в течение которого производится списание суммы со счета учета целевого финансирования, должен определяться исходя из времени признания отдельных видов расходов.

По статье «Прибыль (убыток) от налогообложения» отражается суммарная прибыль (убыток) по всем видам деятельности организации, которая исчисляется в соответствии с законодательством Российской Федерации. По статье «Текущий налог на прибыль» отражается начисленная сумма налога на прибыль (доход), в том числе задолженность по этому налогу перед бюджетом. По статьям «Отложенные налоговые активы» и «Отложенные налоговые обязательства» отражаются показатели субсчетов 09 и 77 соответственно.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 964; Нарушение авторских прав?; Мы поможем в написании вашей работы!