КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка структуры затрат

|

|

|

|

Основные факторы, которые влияют на прибыль организации, это выручка от продажи продукции (работ, услуг) или доход от основного вида деятельности и расходы. На выручку оказывает влияние количество реализованной продукции (товаров) и цена продажи.

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств или иного имущества) и (или) возникновения обязательств, которые приводят к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Затраты - это выраженная в денежном измерении стоимость ресурсов, которые используются на обеспечение процесса расширенного воспроизводства.

Выплаты - это передача (наличный расчет) или перечисление (безналичный расчет) денежных средств организации или физическому лицу с полным отчуждением этих средств.

Себестоимость продукции - это выраженные в денежном измерении расходы предприятия на изготовление продукции, которая находится на разных стадиях (в незавершенном производстве, на складе, отгруженной в данном периоде покупателям). Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость продукции.

Себестоимость - это расходы на простое воспроизводство, текущие расходы конкретного производителя.

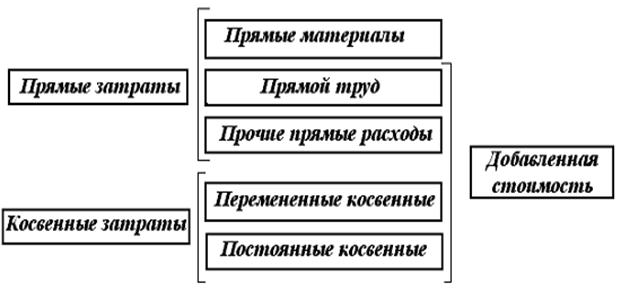

Классификация затрат (см. рис. 3).

Рис. 3. Классификация затрат

1. По экономическим элементам:

1) материальные затраты - сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия и т. д.;

2) затраты на оплату труда и отчисления на социальные нужды;

3) амортизация основных средств;

4) прочие затраты - командировочные расходы. Расходы по рекламе, представительские расходы, износ нематериальных активов, арендная плата, обязательные страховочные платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды.

2. По статьям калькуляции:

1) сырье и материалы;

2) покупные полуфабрикаты;

3) топливо и энергия на технологические цели;

4) общехозяйственные расходы;

5) общепроизводственные расходы;

6) основная и дополнительная зарплата производственных рабочих;

7) возвратные отходы;

8) отчисления на социальное и медицинское страхование;

9) потери от брака;

10) расходы на содержание и эксплуатацию машин и оборудования;

11) про центы по кредитам банка;

12) расходы на рекламу;

13) прочие производственные расходы.

3. По способу отнесения на себестоимость продукции:

1) прямые - это затраты, которые связанны с производством определенных видов продукции, - сырье, материалы, зарплата производственных работников; они прямо относятся на тот или иной объект калькуляции;

2) косвенные - это затраты, которые связаны с производством нескольких видов продукции и относятся на объекты калькуляции методом распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади). К ним относятся обще производственные и общехозяйственные расходы, затраты на содержание основных средств;

3) распределение косвенных затрат позволяет формировать полную себестоимость.

Отнесение затрат к прямым или косвенным определяется принятой в организации учетной политикой и методамикалькулирования.

4. По способу отражения в бухгалтерском учете:

1) явные (вмененные) - затраты принимают форму прямых платежей поставщикам и иным кредиторам. К данному виду затрат относятся зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым организациям, выплаты банкам и другим поставщикам материальных и финансовых ресурсов, оплата услуг, транспортные расходы;

2) неявные (имплицитные) - это расходы на использование ресурсов, которые не принадлежат предприятию, а находятся в собственности какого-нибудь сотрудника (собственника) предприятия. Они не отражаются в регистрах бухгалтерского учета.

5. По отношению к объему производства:

1) постоянные расходы - сумма данных расходов остается неизменной при изменении объема производства (аренда помещений, амортизация, налог на имущество, повременная оплата труда, налоговые начисления на повременную оплату труда и т. д.);

2) переменные расходы - сумма данных расходов изменяется пропорционально объему Производства продукции (сырье и материалы, сдельная оплата труда, налоговые отчисления на сдельную оплату труда, транспортные расходы, технологическое топливо и электроэнергия, расходы на содержание и эксплуатацию машин и оборудования, за минусом амортизации);

3) условно-переменные - величина данных затрат изменяется Пропорционально объему выпущенной продукции, но возможно не линейно и не так быстро, как это имеет место у переменных затрат (расходы на содержание зданий и оборудования, ремонт, оплата вспомогательного персонала);

4) условно-постоянные - величина данных затрат зависит не от выпуска продукции (работ, услуг), а от принятого руководителем решения. Условно-постоянные затраты не являются обязательными. Они могут определяться особенностью рыночной конъюнктуры, стратегическими целями предприятия и другими факторами. Примерами такого рода затрат служат расходы на рекламу, продвижение продукции, исследования и разработки, консалтинг.

Качество анализа расходов зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимы данные аналитического и синтетического учета.

Пример. Проведем анализ расходов организации по элементам за 2003 - 2004 гг. Данные оформим в виде таблицы.

Таблица №7.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1089; Нарушение авторских прав?; Мы поможем в написании вашей работы!