КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды затрат

|

|

|

|

| Вид затрат | За 2003 г. | За 2004 г. | Отклонения | Темп роста |

| Материальные затраты | 23 071 | 18 620 | -4 451 | 80,7 |

| Затраты на оплату труда | 6 647 | 10 471 | +3 824 | 157,5 |

| Отчисления на социальные нужды | 2 801 | 4 670 | +1 869 | 166,7 |

| Амортизация основных средств | 2 073 | 3 271 | +1 198 | 157,8 |

| Прочие затраты | 2 173 | +1 269 | 204,4 | |

| ИТОГО | 35 496 | 39 205 | +3 709 | 110,4 |

В 2004 г. по сравнению с 2003 г. расходы предприятии возросли на 10,4 %, что составило 3709 тыс. руб. В составе всех элементов затрат произошли некоторые изменения. В 2004 г. по сравнению с 2003 г. материальные затраты снизились на 19,3 %. Остальные элементы затрат в 2004 г. увеличились. Сумма затрат на оплату труда возросла на 57,5 %, отчисления на социальные нужды и амортизация основных средств возросли на 66,7 и 57,8 % соответственно.

Затраты на производство и себестоимость продукции считаются главными показателями для слежения за производственным прогрессом, расходованием трудовых и производственных ресурсов, для оценки работы производственных и других структурных подразделений и предприятия в целом. Это выявляет необходимость уделять этим показателям значительное внимание.

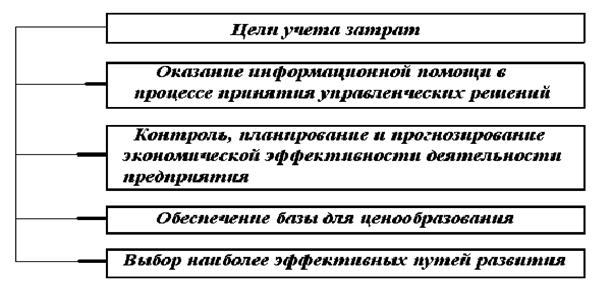

Цель анализа затрат - прежде всего обеспечение информацией, необходимой для принятия управленческих решений (см. рис. 4).

Рис. 4. Цели учета затрат

Очень важно для предприятия определить содержание учета затрат, поскольку это позволит обеспечить правильный его учет. Учет затрат на производство должен соответствовать основным целям деятельности предприятия. Главные задачи учета затрат:

1) выявление областей наибольшего риска и узких мест в деятельности предприятия;

2) формирование ценовой политики, в том числе пределов скидок при различных видах сбыта и платежа;

3) формирование ассортиментной политики и выявление убыточных видов продукции;

4) наблюдение и контроль уровня затрат и формирование экономической стратегии на будущее.

Управленческий учет в значительной мере имеет дело с текущими фактами хозяйственной деятельности, по которым можно оперативно принять необходимые управленческие решения для совершенствования процесса производства. Данные управленческого учета носят строго конфиденциальный характер, составляют коммерческую тайну. Управленческий учет обязательно должен фокусировать внимание на будущем и на том, что можно сделать, чтобы повлиять на ход событий. В современных условиях ведение управленческого учета является одним из важнейших условий, позволяющих руководству предприятия принимать правильные управленческие решения. Поскольку каждая организация самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, возникает объективная необходимость по всем этим параметрам накапливать информацию, получать необходимые учетные данные.

Для эффективного управления затратами в управленческом учете разработана классификация затрат. Она используется в процессе учета, анализа, калькулирования, планирования и контроля затрат. Данная классификация приведена в таблице №7.

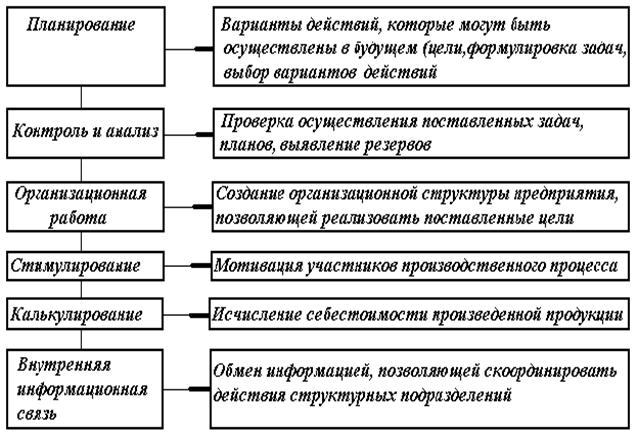

Для предприятий формирование информации о производственных затратах основано на анализе поведения затрат, контроле, выявлении резервов их снижения. Поэтому очень важным является разделение затрат в зависимости от целей и задач управления (рис. 5).

Рис. 5. Элементы управления затратами

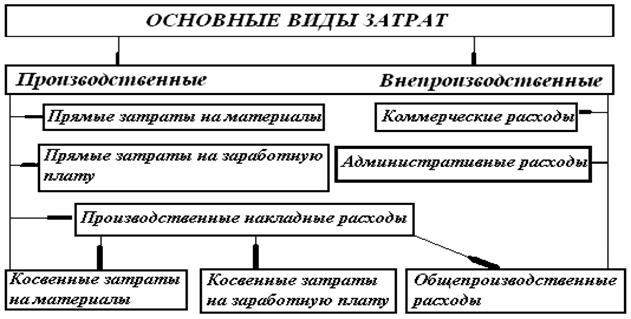

Рис. 6. Классификация затрат по целям управления

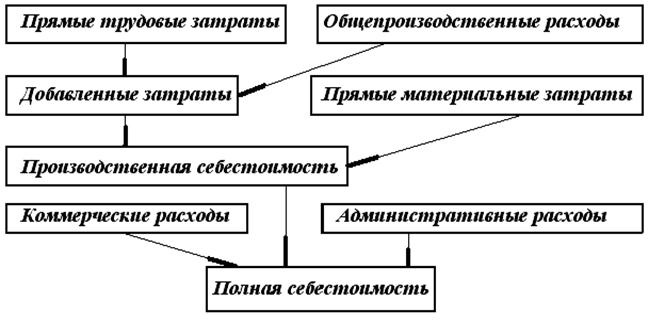

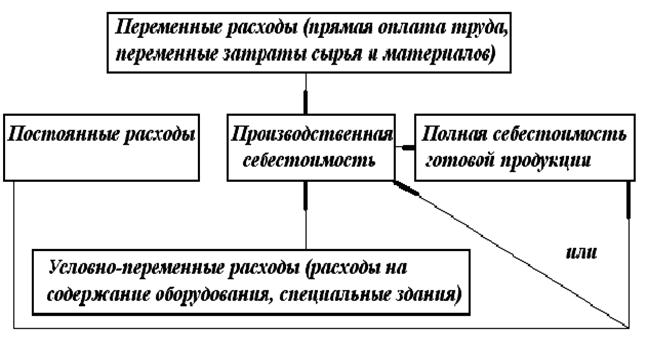

Производственные затраты (рис. 6) подлежат инвентаризации, находятся в активах предприятия и должны принести выгоду в будущих отчетных периодах. Внепроизводственные затраты (периодические) не относятся к определенному объему производства, не накапливаются в незавершенном производстве, их нельзя подвергнуть инвентаризации. Периодические затраты всегда относят на месяц, квартал, год. Они не проходят стадию запасов, а сразу же оказывают влияние на исчисление прибыли. Полную себестоимость продукции (рис. 7) составляет совокупность производственных и внепроизводственных затрат. Для перерабатывающих предприятий схема полной себестоимости произведенной продукции может быть представлена следующим образом.

При учете затрат необходимо соблюдать основные принципы учета. Особое внимание необходимо уделять полному отражению затрат по изготовлению продукции и свое, временному их документальному отражению, сопоставимости объектов учета затрат с объектами калькулирования, группировке затрат по объектам учета, а внутри объектов по статьям затрат. Кроме того, на предприятии должна прослеживаться связь учета затрат со счетами бухгалтерского учета.

Рис. 7. Формирование полной себестоимости продукции

На организацию учета производственных затрат оказывают влияние следующие факторы:

1) вид деятельности предприятия;

2) принятая предприятием организационная структура;

3) организационно-правовая форма;

4) объемы выпускаемой продукции;

5) особенности технологии, техники и организации производства;

6) трудоемкость учета.

Учет затрат на счетах бухгалтерского учета осуществляется в соответствии с планом счетов. Для этого предусматривается специальный раздел III«Затраты на производство», включающий в себя счета 20, 21, 23, 25, 26, 28, 29 либо 30-39.

На предприятиях применяют несколько моделей учета затрат на производство. Функциональные модели издержек производства строятся на нескольких стадиях. В соответствии с Функциональной принадлежностью издержки предприятия относятся к стадии снабжения, производства или реализации. Кроме этих издержек, организация несет еще часть расходов, но они не имеют отношения к указанным стадиям, однако влияют на финансовый результат. Эти издержки рассматриваются и учитываются отдельно.

Функциональная модель формирования издержек позволяет выявить:

1) цель совершения затрат;

2) когда и на какой стадии эти издержки возникают;

3) возможность установления последовательности их учета и влияния на финансовый результат.

Издержки на стадии снабжения включают большую совокупность различных расходов. Эти расходы различаются по функциональной принадлежности, так как имеют определенную направленность. Она определяется тем, на какой стадии кругооборота капитала в основной деятельности они произведены. На первой стадии кругооборота издержки предприятия связаны с процессом приобретения и доставки сырья и материалов на склады предприятия. На этой стадии затраты состоят из 4 элементов, что и другие издержки:

1) расходов на заработную плату и отчислений в фонды социального страхования;

2) стоимости израсходованных материалов;

3)износа основных средств;

4)расходов, покрываемых доходами.

Рис. 8. Функциональная модель издержек на стадии снабжения

На стадии производства издержки (рис. 8) предприятия направлены на создание и выпуск новой продукции. На этой стадии затраты состоят из тех же элементов, но израсходованных на стадии производства.

На данной стадии затраты на конец отчетного периода в балансе показываются в сумме незавершенного производства. Все остальные затраты проходят вместе с готовой продукцией этап реализации и там участвуют в формировании финансового результата.

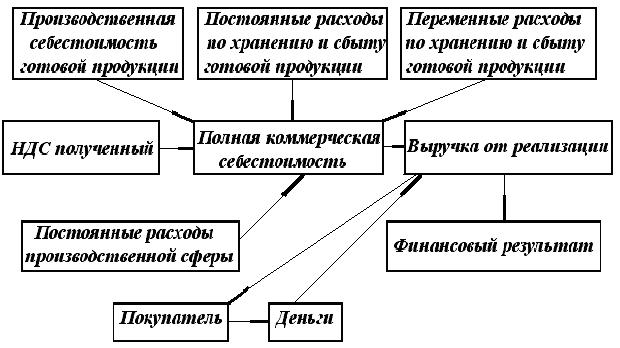

Издержки производства на стадии (рис. 9) реализации приобретают статус производственной себестоимости продукции. К производственной себестоимости на этом этапе добавляются транспортно-заготовительные расходы, связанные с хранением и сбытом готовой продукции. На стадии реализации издержки делятся на постоянные и переменные. Затраты непосредственно участвуют в формировании финансового результата путем сопоставления выручки и финансового результата.

Рис. 9. Функциональная модель учета издержек на стадии производства

Функциональный учет и контроль издержек производства возможен на уровне синтетического учета. Но управлять издержками на этом уровне практически невозможно. Конкретные причины и следствия возникновения затрат возможно выяснить только при построении организационной модели предприятия. Для этого изучают следующее:

1) что и в каком объеме производит предприятие;

2) сколько и какие подразделения имеет предприятие;

3) какие участки имеются в том или ином подразделении;

4) какие виды продукции производит подразделение, участок;

5)имеются ли на предприятии экономические службы;

6) какие непроизводственные подразделения имеет предприятие.

В результате построения организационных и функциональных моделей удается проследить, как ведут себя затраты на различных стадиях кругооборота капитала, выявить центры возникновения затрат, ответственных исполнителей.

Цель деятельности предприятия - получить максимальную прибыль с наименьшими затратами. Поэтому возникает необходимость экономических моделей формирования издержек. Экономическая модель позволит создать теоретические основы бухгалтерской модели на стадии реализации (рис. 10).

Рис. 10. Функциональная модель учета издержек на стадии реализации

Принципы действия экономической модели.

1. Предприятие может реализовывать возрастающее количество продукции только путем уменьшения цены реализации единицы продукции, поэтому совокупный доход не возрастает пропорционально выпуску продукции.

2. Увеличение выпуска продукции требует привлечения дополнительных производственных мощностей, т. е. издержки на единицу выпущенной продукции увеличиваются, вызывая резкий рост величины совокупных издержек.

3. Наибольшее влияние на величину совокупных издержек оказывают переменные расходы, так как за короткий промежуток времени предприятие может привлечь дополнительное сырье и рабочую силу.

Экономические модели позволяют определить критические уровни выпуска продукции, при которых предприятие не получит ни прибыли, ни убытка (точка безубыточности). В основу анализа безубыточности положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на постоянные и переменные и использование категории маржинального дохода.

В бухгалтерском управленческом учете на первое место ставятся управленческие задачи, требующие для своего решения не только знаний бухгалтерии, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности. При таком понимании управленческого учета, бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое (см. рис. 11).

Рис. 11. Функциональная модель анализа хозяйственной деятельности

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 781; Нарушение авторских прав?; Мы поможем в написании вашей работы!