КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

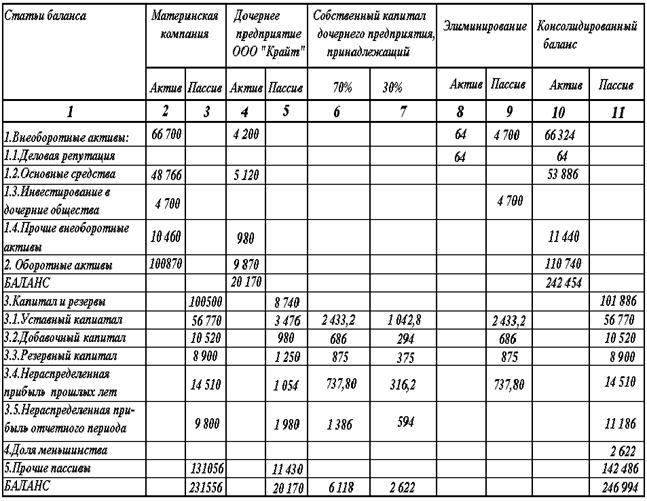

Составление консолидированного баланса

|

|

|

|

Показатели, формирующие консолидированную отчетность

К сводному балансу и отчету о прибылях и убытках прилагается пояснительная записка. В ней содержится перечень всех дочерних обществ с раскрытием определенных данных, касающихся наименования, места государственной регистрации, величины уставного капитала и др.

Также необходимо привести стоимостную оценку на отчетную дату влияния приобретения или выбытия дочерних и зависимых обществ на финансовое положение группы и на финансовые показатели группы за отчетный период. Пояснительная записка к сводной отчетности содержит объяснения случаев, когда показатели дочерних и зависимых обществ отражены в сводной бухгалтерской отчетности непосредственно как финансовые вложения, к которым не применяются рассмотренные принципы и правила консолидации.

Пример. ООО «Приоритет» приобрело 70% акций ООО «Крайт».

Важно сравнить инвестиции материнской анализируемой компании в дочернее общество, балансовую стоимость приобретенной доли собственного капитала дочернего предприятия, рассчитать денежную оценку деловой репутации, которая возникает при консолидации (таблица №21).

Консолидированный баланс по своей структуре практически ничем не отличается от исходных балансов материнской организации и дочернего предприятия. Значит, последовательность и методика анализа консолидированного баланса такая же, как и анализ обычного баланса. Отличительная особенность - добавляется аналитический этап, когда нужно пояснить, какой вид консолидации использовался, на каких условиях произошло объединение предприятий в группу.

Таблица №21

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 890; Нарушение авторских прав?; Мы поможем в написании вашей работы!