КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материалов на складе и в бухгалтерии. Учет производственных запасов на складах

|

|

|

|

Учет производственных запасов на складах.

Каждому складу приказом по предприятию присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

На складах (кладовых) материальные ценности размещаются по секциям, а внутри них по группам, типо- и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту).

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Карточки открывают в бухгалтерии или вычислительном центре и записывают в них номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад и кладовщик заполняет колонки прихода, расхода и остатка материалов.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т.п.) в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов. Если остаток материалов будет выше или ниже установленной нормы запасов, заведующий складом обязан сообщить об этом в отдел снабжения.

Ведение учета материалов допускается также в книгах учета материалов, которые содержат те же реквизиты, что и карточки складского учета.

В условиях автоматизации учетных работ и автоматизированного складского хозяйства вместо карточек складского учета применяют систематически составляемые машинограммы-ведомости движения и остатков материалов. В них на основании первичных документов отражают те же данные, что и в карточках складского учета. Однако в отличие от многочисленных карточек машинограммы-ведомости ведут лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием материалов на складе и оперативного управления производством.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию. Лимитно-заборные карты передают по мере использования.лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных предприятиях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты о наличии движения материальных ценностей и представляют их в бухгалтерию.

Учет материалов в бухгалтерии. Все первичные документы по движению материалов со складов и подразделений организации поступают в бухгалтерию, где они после соответствующего контроля формируются в пачки и передаются затем в вычислительный центр (ВЦ). После проверки первичные документы подвергаются таксировке (умножением количества материалов на цену).

Первичные документы по движению материалов могут передаваться сразу в ВЦ, минуя бухгалтерию. В этом случае контроль первичных документов осуществляется работниками ВЦ.

Аналитический учет материалов в бухгалтерии осуществляется на основе использования оборотных ведомостей или сальдовым методом.

При использовании оборотных ведомостей применяют два варианта учета материалов.

При первом варианте в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которых записывают на основании первичных документов операции по поступлению и расходу материалов. Эти карточки отличаются от карточек складского учета лишь тем, что учет материалов в них ведут нетолько в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным всех карточек составляют количественно-суммовые оборотные ведомости материалов по каждому складу и подразделению. В каждой оборотной ведомости выводят итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу или подразделению.

На основе указанных оборотных ведомостей составляют сводную оборотную ведомость, в которую переносят итоги указанных оборотных ведомостей по группам материалов, субсчетам, синтетическим счетам, по складам и подразделениям вцелом. Сводные оборотные ведомости сверяют с данными синтетического учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. На основании указанных оборотных ведомостей составляют сводные оборотные ведомости. При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но учет и в этом случае остается громоздким, так как в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов.

Более прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах.

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на 1 -е число месяца по каждому номенклатурному номеру материалов из карточек складского учета в сальдовую ведомость (без оборотов прихода и расхода). После проверки и визирования работником бухгалтерии сальдовую ведомость передают в бухгалтерию, где остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу.

На основании указанных сальдовых ведомостей составляют сводную сальдовую ведомость, в которую переносят итоги сальдовых ведомостей складов и подразделений по группам материалов, по субсчетам, синтетическим счетам, складам, подразделениям.

Сальдовые ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными синтетического учета материалов.

Для обобщения и группировки информации о движении материалов используют ведомости движения материалов (накопительные ведомости). Они составляются по каждому складу (подразделению) отдельно по приходу и расходу материалов, и учет в них может осуществляться по фактической себестоимости материалов или их учетным ценам. По окончании месяца в ведомостях подсчитывают итоги оборотов за месяц в разрезе групп материалов по субсчетам и синтетическим счетам по каждому складу или подразделению.

Итоговые данные ведомостей движения материалов ежемесячно переносят в сводную ведомость движения материалов, в которой приводятся также сведения об остатках материалов на начало и конец месяца в разрезе групп материалов по соответствующим синтетическим счетам и субсчетам.

Учет материалов, который ведет материально ответственное лицо непосредственно на складах, называется складским учетом.

Одним из основных принципов складского учета является его ведение в количественном выражении. Для этого применяют

специальные карточки складского учета материалов, записи в которых производят только по количеству материалов на основании приходных и расходных документов. В карточки ежедневно вносят данные по приходу и расходу материалов, после каждой записи в карточке выводят очередной остаток материала.

Все первичные документы по приходу и расходу материалов со складов поступают в бухгалтерию, где осуществляется учет материалов в стоимостном выражении по учетным ценам. Бухгалтерия систематически производит сверку данных оперативного количественного учета на складах и стоимостного учета в бухгалтерии.

Для учета движения материалов в организации используется активный синтетический счет 10 «Материалы», по дебету которого отражают поступление, а по кредиту - расход (выбытие) соответствующих материалов.

Для отражения операций приобретения материалов у поставщиков предназначен журнал-ордер № 6, который является одновременно регистром синтетического и аналитического учета. Записи в журнале производятся на основании представленных поставщиками и принятых к оплате расчетных документов. Здесь же производится отметка об оплате расчетных документов поставщиков.

Ведение журнала-ордера № 6 дает возможность судить о состоянии расчетов с каждым поставщиком.

Для синтетического учета расчетов с поставщиками предназначен активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками».

В зависимости от принятой в организации учетной политики отражение поступления и списания материалов может осуществиться по одному из двух вариантов:

1) с использованием счета 10 «Материалы» в корреспонденции с соответствующими счетами;

2) с использованием и применением счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материальных ценностей».

При первом варианте фактическая себестоимость поступивших материалов формируется на счете «Материалы». В этом случае по дебету счета 10 «Материалы» отражается как покупная стоимость поступивших материальных ценностей (без НДС), так и сумма транспортно-заготовительных расходов в корреспонденции с кредитом следующих счетов:

Д 10 К 60, 71, 75/1, 86, 98

Сущность второго метода заключается в том, что организации для учета поступающих материалов используют вспомогательные счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В этом случае изначально по дебету счета 15 «Заготовление и приобретение материальных ценностей» учитывается покупная стоимость материалов и расходы по их приобретению (доставка материалов, оплата сборов за извещение о прибытии материалов, за взвешивание, расходы материально ответственных лиц, сопровождающих груз, и т.д.).

После этого в дебет счета 10 «Материалы» списывается стоимость материалов по ценам приобретения (фактурным ценам), указанным в сопроводительных документах организаций поставщиков, в корреспонденции с кредитом счета 15 «Заготовление и приобретение материальных ценностей».

Разница между фактической стоимостью заготовления и стоимостью материалов по ценам приобретения (фактурным) составляет отклонение в стоимости и списывается с кредита счета 15 «Заготовление и приобретение материальных ценностей» в дебет счета 16 «Отклонение в стоимости материальных ценностей», который предназначен для обобщения информации о расходах по приобретению. Указанные отклонения составляют ТЗР.

При передаче материалов в производство в себестоимость готовой продукции они включаются по фактической стоимости, т.е. по цене приобретения с добавлением так называемых ТЗР.

Накопленные по дебету счета 16 «Отклонение в стоимостиматериальных ценностей» суммы отклонений подлежат списанию с кредита этого счета пропорционально стоимости материалов, отпущенных со склада на нужды производства, по дебету счетов на которых отражен расход соответствующих материалов. Расчет сумм отклонений (ТЗР), подлежащих списанию и присоединению к покупной (фактурной) цене каждого материала, определяется с помощью средневзвешенного процента, который отражает долю транспортно-заготовительных расходов от покупной цены материалов.

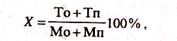

Средневзвешенный процент (X) определяется по формуле:

где То - сумма отклонений в стоимости на начало месяца (Сн16);

Тп - сумма отклонений в стоимости за отчетный месяц (обороты по дебету счета 16),

Мо - сумма материальных ценностей на начало месяца (Сн10);

Мп - сумма материальных ценностей, поступивших за отчетный месяц (обороты по дебету счета 10).

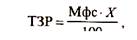

Сумма отклонений (в рублях), т.е. сумма транспортно-заготовительных расходов, подлежащих списанию в себестоимость с кредита счета 16 «Отклонения в стоимости материальных ценностей», определяется по формуле;

где Мфс - фактурная стоимость материальных ценностей, переданных в производство;

Х - средневзвешенный процент, рассчитанный выше.

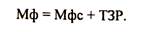

Фактическая стоимость (Мф), по которой материальные ценности включаются в себестоимость производства продукции, определяется по формуле:

Материалы отпускаются в производство в пределах установленных лимитов в соответствии с нормами расхода материальных ценностей.

Отпуск товарно-материальных ценностей осуществляется на основании первичных документов.

Если в организации учет движения материальных ценностей организован по второму варианту, с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», то списание материалов со склада отражается по ценам приобретения (фактурным) и оформляется бухгалтерской записью:

Д 20, 23, 25, 26, 28, 29 К 10

Одновременно со списанием со склада материалов по ценам приобретения в бухгалтерии отражается списание соответствующей суммы отклонений (ТЗР) с кредита счета 16 «Отклонение в стоимости материалов» в дебет одного из следующих счетов:

Д 20, 23, 25, 26, 28, 29 К 16

Сгруппированные данные первичных документов на дату движения материалов заносятся в ведомость № 12 «Учет затрат цехов основного производства (вспомогательных производств)» и в ведомость № 15 «Учет общехозяйственных расходов, расходов будущих периодов и платежей», а также отражаются в журнале-ордере № 10 - в части расхода материалов на производственные нужды и журнале-ордере № 10/1 - в части расхода на непроизводственные нужды.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 560; Нарушение авторских прав?; Мы поможем в написании вашей работы!