КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципи кредитування. 5. Відсоток за кредит, нарощення за простими та складними відсотковими ставками

|

|

|

|

5. Відсоток за кредит, нарощення за простими та складними відсотковими ставками.

1. Кругообіг коштів підприємств та необхідність залучення кредитів.

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

З економiчного погляду кредит - це форма позичкового капiталу (в грошовiй або товарнiй формах), що надається на умовах повернення i обумовлює виникнення кредитних вiдносин мiж тим, хто надає кредит, i тим, хто його отримує.

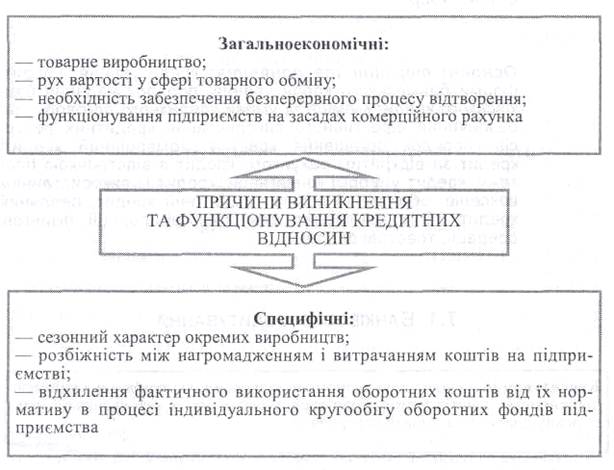

Загальноекономiчною причиною появи кредитних вiдносин є товарне виробництво. Основою функцiонування кредиту є рух вартостi у сферi товарного обмiну, в процесi якого виникає розрив у часi мiж рухом товару i його грошовим еквiвалентом, вiдбувається вiдокремлення грошової форми вартостi вiд товарної. Якщо рух товарних потокiв випереджає грошовий, то пiдприємства - споживачi товарiв iз настанням моменту плати за них не завжди мають достатнi кошти, що може зупинити нормальний процес вiдтворення. Коли рух грошових потокiв випереджає товарнi, то на пiдприємствах нагромаджуються тимчасово вiльнi кошти. Виникає суперечнiсть мiж безперервним вивiльненням грошей у кругооборотi оборотних коштiв i потребою в постiйному використаннi матерiальних i грошових ресурсiв. Таким чином, виникнення i функцiонування кредиту пов'язане з необхiднiстю забезпечення безперервного процесу вiдтворення, iз тимчасовим вивiльненням коштiв у одних пiдприємствах і появою потреби в них у iнших.

Але оборот товарiв є не єдиною причиною появи кредитних взаємовiдносин. Нинi кредитнi вiдносини виникають за будь-якої економiчної чи фiнансової операцiї, що пов'язана iз заборгованiстю одного з учасникiв такої операцiї. Поряд з об'єктивною основою iснують специфiчнi причини виникнення i функцiонування кредитних вiдносин, що пов'язанi з необхiднiстю забезпечення безперервностi процесу вiдновлення:

· Сезонний характер окремих виробництв

· Розбіжності між нагромадженням коштів та їх витраченням на підприємстві

· Відхилення фактичного використання оборотних коштів від їх нормативу в процесі індивідуального кругообігу оборотних фондів підприємства.

Рис.1. Причини винекнення кредитних відносин.

Особливості індивідуального обороту коштів зумовлюється багатьма факторами:

До об'єктивних факторiв належать:

· галузева належнiсть пiдприємства;

· характер виробничого процесу;

· сезоннiсть виробництва.

До суб 'єктивних факторiв належать:

· рiвень органiзацiї виробництва;

· рiвень органiзацiї збуту й постачання;

· iншi фактори.

Кредит дає змогу доцільніше організувати оборот коштів підприємств, не витрачати значних фінансових ресурсів на створення зайвих запасів сировини й матеріалів.

Суб'єктами кредитних вiдносин можуть бути будь-якi самостiйнi пiдприємства. Кредитнi вiдносини характеризуються тим, що їх суб'єктами є двi сторони: одна з них у рамках конкретної кредитної угоди називається кредитором, iнша - позичальником. Грошовi чи товарно-матерiальнi цiнностi, витрати або виконана робота та наданi послуги, щодо яких укладається кредитний договiр, є об'єктом кредиту.

Основними об'єктами короткострокового кредитування в оборотнi кошти є:

- виробничi запаси (сировина, основнi й допомiжнi матерiали, запаснi частини, паливо, iнструмент);

- незавершене виробництво та напiвфабрикати власного виробництва;

- витрати майбутнiх перiодiв (сезоннi витрати, витрати на освоєння випуску нових виробiв тощо);

- готова продукцiя i товари;

- платiжнi та розрахунковi операцiї з постачальниками й покупцями

Об'єктами довгострокового та середньострокового кредитування є капітальні вкладення, пов'язані з реконструкцією підприємства його технічним переозброєнням, впровадженням нової техніки, удосконаленням технології виробництва. Підприємства отримують такі кредити, якщо відчувають брак власних коштів, призначених на ці цілі, а саме: прибутку та амортизаційних відрахувань.

Визначаючи потребу в кредитах, підприємства виходять із загальної потреби у коштах і наявності таких. Планування потреби в кредиті здійснюється в декілька етапів:

• на першому етапі розраховується потреба в оборотних коштах у цілому та за окремими напрямками: формування виробничих запасів, незавершеного виробництва, готової продукції;

• на другому етапі визначається необхідний розмір залучення кредитів банку на покриття збільшення потреби в оборотних коштах:

| (1) |

Коб = ОК – ОКн - ОКпр + КЗ,

де Коб — необхідний розмір кредитів, які залучаються в оборотні кошти;

ОК — потреба в оборотних коштах;

ОКн — власні оборотні кошти на початок періоду;

ОКпр — поповнення оборотних коштів за рахунок прибутку підприємства;

КЗ — зменшення кредиторської заборгованості;

• на третьому етапі визначається період залучення коштів.

Він визначається банком і на сьогодні не перевищує 3 місяців.

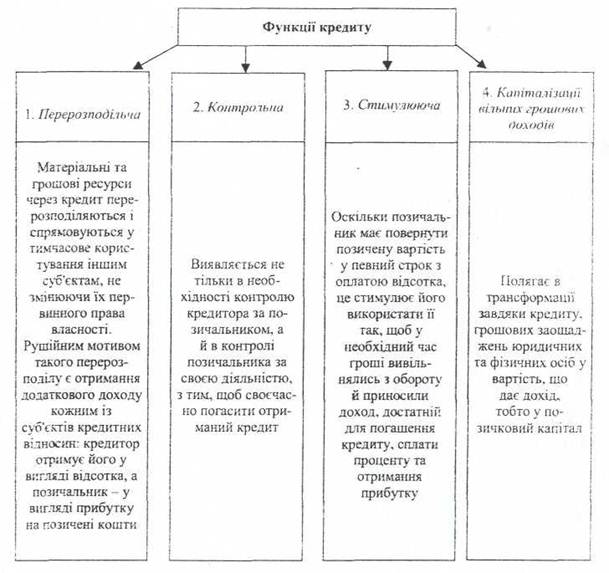

2. Функції кредиту.

3. Класифікація та форми кредитів, що надаються підприємствам

Кредити, що їх можуть отримати підприємства, класифікуються за такими ознаками:

—за кредиторами;

—за формами та видами;

—за метою використання;

—за терміном надання;

—залежно від забезпечення;

—за порядком надання;

—за сферами спрямування;

—за строками користування.

І. За кредиторами

· • банки та спеціалізовані фінансово-кредитні інститути;

·. підприємства;

· держава;

· міжнародні фінансово-кредитні установи.

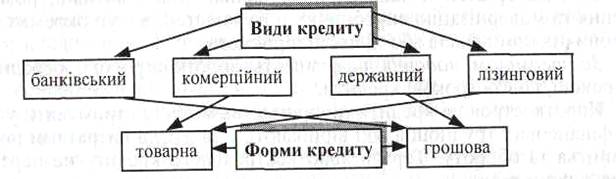

II. За формами та видами

Рис.2. Форми та види кредитів, що надаються підприємствам

За формами:.

• товарна;

• грошова.

У товарній формі кредиту виникають кредитні відносини між продавцями та покупцями, коли останні одержують товари чи послуги з відстрочкою платежу — комерційний кредит, продаж товарів і надання послуг населенню в кредит тощо.

Комерційний кредит надається постачальником покупцеві тоді, коли товаровиробник прагне реалізувати вироблений товар, але у покупця немає грошей для його придбання. У такому випадку товар може бути добровільно переданий постачальником покупцеві в кредит, а сама передача може оформлятись борговим зобов 'язанням — векселем.

Сфера товарної форми кредиту є незначною, оскільки переважна його частина надається (погашається) в грошовій формі. Грошовий кредит виступає передусім як банківський кредит. Кредитні відносини між банками і клієнтами виникають не тільки при одержанні останнім кредиту, а й при розміщенні ними своїх грошових заощаджень у вигляді внесків на поточних і депозитних рахунках. Банківський кредит обслуговує не тільки обіг товарів, а й накопичення капіталу. Поширення кредитних відносин у грошовій формі надало можливість кожному, хто має вільну вартість, легко і швидко її капіталізувати, а також створило сприятливі умови для формування міжнародних ринків і тісних взаємовигідних зв'язків між країнами тощо.

За видами:

банківський — це економічні відносини між кредитором і позичальником з приводу надання коштів банком підприємству на

умовах терміновості, платності, повернення, матеріального забезпечення. Цей кредит надається на умовах, передбачених кредитним договором;

комерційний — це економічні, кредитні відносини, які виникають між окремими підприємствами;

державний — це економічні кредитні відносини між державою та суб'єктами господарювання. Джерелом державного кредиту є кошти державного бюджету, які спрямовуються в уповноважені банки для здійснення кредитування підприємств;

• лізинговий — це стосунки між суб'єктами господарювання які виникають за орендування майна.

Банківський та державний кредити надаються підприємствам у грошовій формі; лізинговий та комерційний — у товарній.

III. За метою використання

Спрямовані на фінансування:

• оборотних коштів;

• основних засобів.

IV. За терміном надання

• короткострокові (не більше одного року);

• середньострокові (від одного до трьох-років);

• довгострокові (понад 3 роки).

В Україні кредити за терміном надання можна поділити на дві групи: короткострокові та довгострокові. Кредити, термін надання яких перевищує один рік, вважаються довгостроковими. Перевага надається короткостроковим кредитам.

V. Залежно від забезпечення

• забезпечений — гарантуються певними видами активів: нерухомістю, цінними паперами, товарно-матеріальними цінностями, дебіторською заборгованістю, правами на інтелектуальну власність, землю, гарантіями, полісами страхових компаній;

• бланковий — отримують тільки фінансово стійкі підприємства на короткий термін (1 —10 днів).

VI. За порядком надання

• прямі — передбачає кредитування підприємства безпосередньо одним кредитором;

• консорціальні — надається, коли потрібні кошти в обсязі, який не може бути забезпечений одним кредитором. У цьому разі кілька кредиторів об'єднуються і кожен надає частину загального кредиту.

Як правило, призначається головний банк, який проводить організацію надання консорціального кредиту. Підприємство готує і подає такі документи:

1)Клопотання на отримання кредиту;

2)Дані про мету та спрямованість кредиту;

3)Техніко-економічне обґрунтування проекту;

4)Інші документи.

Кредитні відносини між консорціумом і підприємством регулюються кредитною угодою, яку підписують усі учасники.

Головний банк акумулює кошти банків-учасників і кредитує підприємство відповідно до кредитної угоди.

За настанням строків погашення зобов'язань підприємство повертає кредиторам не тільки позичені кошти та відсотки за кредит, а й відшкодовує всі витрати, пов'язані з організацією та здійсненням кредитної операції у тій сумі та строках, які обумовлені в кредитному договорі;

• позики участі — банки передають частини позики іншим кредиторам. Домовленість про таку позику можна укласти навіть без відома підприємства-позичальника.

VII. Залежно від цільового спрямування

• виробничий;

• споживчий.

Переважна частина кредитів використовується у сфері виробництва та реалізації сукупного суспільного продукту і є важливим перелом формування обігових коштів і основних фондів. Водночас населення теж одержує значну кредитну допомогу на свої споживчі цілі, насамперед це кредити на затрати, пов'язані з поліпшенням житлових умов і створенням підсобного домашнього господарства, а також на придбання товарів у кредит і на невідкладні потреби.

VIII За строками користування

· строкові, тобто кредити, надані на визначений у договорі строк. У свою чергу, вони бувають короткострокові (до 1 року), середньострокові (від 1 до 3 років), довгострокові (понад 3 роки);

· до запитання — це кредити, що видаються на невизначений строк і які на вимогу кредитора повинні бути повернені у визначений ним час. Якщо кредитор не вимагає повернення, то кредит погашається позичальником у строк, визначений ним самостійно;

· прострочені кредити — це кредити, щодо яких строк погашення, встановлений кредитним договором, минув;

· відстрочені кредити — це кредити, щодо яких на підставі клопотання позичальника строки погашення були перенесені на більш пізній строк.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 665; Нарушение авторских прав?; Мы поможем в написании вашей работы!