КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

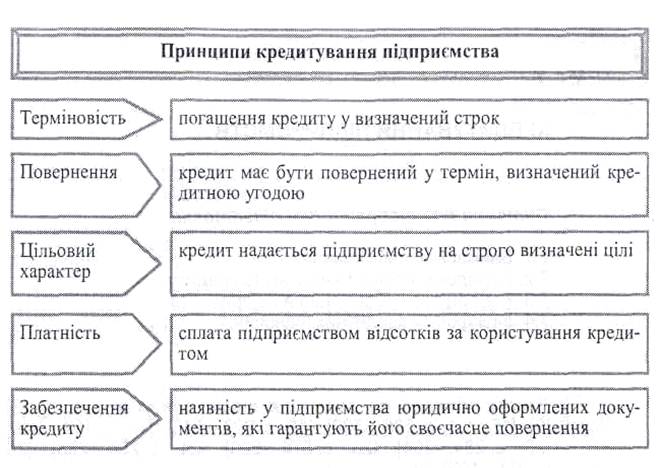

Принципи кредитування. Рис.3. Принципи кредитування підприємств

|

|

|

|

Рис.3. Принципи кредитування підприємств.

Проведення кредитних операцій комерційних банків має відповідати певним вимогам і умовам, що продиктовані вимогами законодавства і кредитною політикою банку.

Кредити видаються тільки в межах наявних ресурсів, які має у своєму розпорядженні банк. Про кожний випадок надання позичальникові кредиту в розмірі, що перевищує 10 % власного капіталу (великі кредити), комерційний банк мусить повідомити Національний банк України. Сукупна заборгованість за кредитами, врахованими векселями та 100 % суми позабалансових зобов'язань виданих одному позичальникові, не може перевищувати власних коштів комерційного банку.

Загальний розмір кредитів, наданих банком всім позичальникам з урахуванням 100 % позабалансових зобов'язань банку, не може перевищувати восьмикратного розміру власних коштів банку.

Позички надаються всім суб'єктам господарювання незалежно від форми власності за умови, що позичальник є юридичною особою, зареєстрованою як суб'єкт підприємництва, або фізичною особою.

Рішення про надання кредиту має ухвалюватися колегіально (кредитним комітетом) й оформлятися протоколом.

Кредитування здійснюється в межах параметрів, визначених політикою банку. Вони охоплюють:

• пріоритетні напрями в кредитуванні;

• обсяги кредитів та структуру кредитного портфеля;

• граничні розміри кредиту на одного позичальника;

• методику оцінювання фінансового, стану та кредитоспроможності позичальника;

• рівень відсоткової ставки тощо.

Підприємства отримують кредити на принципах терміновості, повернення, цільового використання, забезпечення, платності.

Принцип терміновості означає, що кредит має бути поверненим у визначений строк.

Принцип повернення — кредит має бути повернений у повній сумі.

Розрізняють кредити:

• строкові (виплачені своєчасно);

• пролонговані (за згодою банку прострочений термін погашення у зв'язку з браком коштів з причин, не залежних від результатів діяльності підприємства);

• прострочені (коли у підприємства немає коштів для повернення кредиту).

Принцип цільового використання і цільовий характер кредитування припускає вкладення позикових коштів у конкретні господарські проекти, підприємства.

Принцип забезпечення кредиту означає наявність у підприємства юридично оформлених документів, що гарантують своєчасне повернення кредиту.

Такими документами можуть бути:

а) заставне зобов'язання (згідно з законом України "Про заставу");

б)договір-гарантія;

в) договір-поручительство.

Застава здійснюється передачею товаророзпорядчого документа підприємством-позичальником кредитору. Майно чи цінні папери з укладанням договору застави в письмовій формі і нотаріальним засвідченням договору застави нерухомого майна — за його місцезнаходженням. Договір застави транспортних засобів — за місцем їх реєстрації. Договір застави товарів в обороті — за місцезнаходженням підприємства.

Стягнення закладного майна може статися з рішення суду, арбітражу або третейського суду, а також у безспірному порядку на основі виконавчого напису нотаріусів.

Принцип платності означає, що підприємство має внести в банк визначену плату за користування кредитом.

Відсоток за користування короткостроковим кредитом відносять на собівартість продукції.

Відсоток за користування кредитом на реконструкцію та капітальне будівництво сплачується за рахунок прибутку.

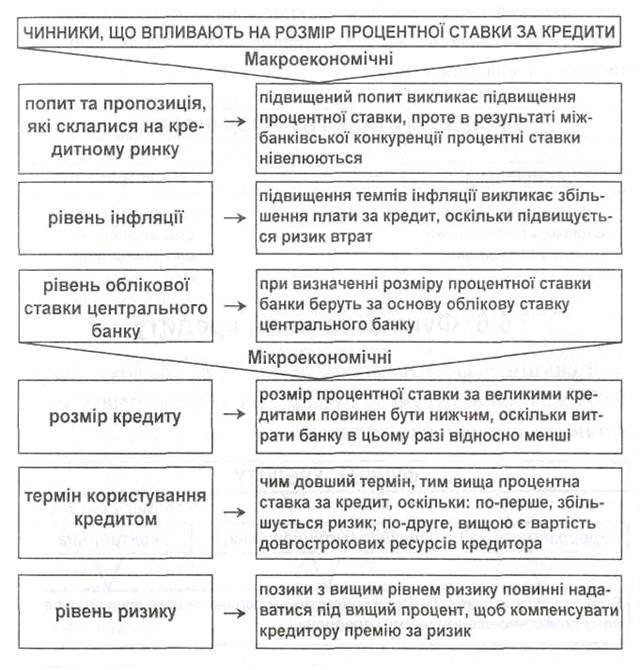

• Комерційні банки застосовують різні відсоткові ставки залежно від виду та об'єкта кредитування, строку кредитування, фінансового стану позичальника, міри критичного ризику та інших умов

5. Відсоток за кредит, нарощення за простими та складними відсотковими ставками.

Відсоток за кредит або позиковий відсоток (від латинського

"pro centrum" - на сотню) - це плата, яку отримує кредитор від позичальника за користування позиченими коштами.

Джерелом сплати відсотка є додаткова вартість, що створюється у процесі виробництва, а його кількісним визначенням - ставка або норма.

Норма відсотка (N) розраховується за формулою:

Сума річного доходу на позиковий капітал

N = ---------------------------------------------------------------- х 100%

Сума капіталу, наданого в позику

В умовах ринкової економіки суть відсотка розглядається як ціна капіталу, взятого в кредит. Джерелом сплати позикового відсотка є прибуток, що його отримує позичальник.

Відсоткова ставка (відсотки) це відношення відсоткових грошей, отриманих за певний проміжок часу, до суми боргу. Відсоткова ставка вимірюється у коефіцієнтному вигляді або у відсотках (1 %=0,01). У фінансових розрахунках відсоткові ставки подаються у коефіцієнтному вигляді. Інтервали часу, з якими пов'язують відсоткові ставки, називають періодами нарахування. Періодами нарахування можуть бути: рік, півріччя, квартал, місяць, день.

Розрізняють прості та складні відсотки.

Якщо сума, до якої застосовується відсоткова ставка одна і та ж (стала база нарахувань), то нарахування здійснюється за простими відсотками і відсоткова ставка називається простою.

Якщо відсотки за попередній період приєднуються до суми боргу і на отриману суму знову нараховуються відсотки, то говорять про складні відсотки. Відсоткова ставка в цьому випадку називається складною.

У фінансовому аналізі відсоткова ставка також використовується і як показник доходності (прибутковості) проведеної операції.

Тому за допомогою відсоткових ставок можна оцінювати ефективність фінансових операцій.

Нарощення за простими відсотковими ставками

Формула нарощення за простими відсотками

S = P х (1+ і x n)

де

S – нарощена сума боргу

P – сума грошей, що даються в борг

і – річна відсоткова ставка

n – термін угоди в роках

Формула нарощення за простими відсотками, якщо термін угоди дробове число

S=P х (1+ і х t/K)

де

S – сума боргу

P – сума грошей, що даються в борг

t – кількість днів позики

K – кількість днів у році

і – відсоткова ставка

Можливі такі варіанти розрахунків в залежності від вибору t і K:

1) К— може приймати значення 360 днів. При цьому вважають, що рік дорівнює 12 місяцям по 30 днів: 360= 12 x 30. У цьому випадку відсотки називають звичайними, або комерційними.

2) К — може дорівнювати 365 (або 366) днів і у місяцях враховується точна кількість днів. При підрахунку кількості днів позики t вважають день видачі і день погашення позики за один день.

У свою чергу кількість днів позики t теж може бути підрахована точно (за календарем). Тут знадобиться таблиця порядкових номерів днів року (Додаток 1). Для точного підрахунку кількості днів позики потрібно від номера дня закінчення терміну позики відняти номер дня видачі позики.

Кількістьднівпозики t може підраховуватися наближено, коли t визначається кількістю повних місяців по 30 дні в у кожному і точною кількістю днів позики у неповних місяцях.

Розрізняють три методи відсоткових розрахунків, в залежності від часової бази року K і способу підрахунку t:

1) Точна кількість днів у році (К = 365, 366) і точна кількість днів позики. Такий метод нарахувань називають англійським. Він дає найбільш точний результат.

2)Звичайні відсотки (K = 360) і точна кількість днів позики. Цей метод нарахувань називають французьким. Він дає більшу суму, ніж попередній.

3) Звичайні відсотки (К = 360) і наближена кількість днів позики. Цейметод називають німецьким. Його використовують при частковому погашенні позики, коли не потрібно висока точність розрахунків.

Нарахування складних річних відсотків

Складні відсотки використовуються тоді, коли відсотки одразу після нарахування не сплачуються, а приєднуються до суми боргу.

База для нарахування складних відсотків збільшується з кожним кроком у часі.

Капіталізація відсотків — це приєднання шдсотківдосуми,якає базою для нарахування в наступному періоді. При застосуванні складних відсотків відбувається їх капіталізація.

Формула нарощення за складними відсотками має вигляд:

S = P х (1+ і) n

де

S – нарощена сума боргу

P – сума грошей, що даються в борг

і – річна відсоткова ставка

n – термін угоди в роках.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 793; Нарушение авторских прав?; Мы поможем в написании вашей работы!