КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финн. коэффициентов

|

|

|

|

Стандартизированные финансовые отчеты

Прямое сравнение фин. отчетов различных компаний почти невозможно из-за несоответствия размеров сравниваемых компаний и валют, в которых выражены отчеты. Эти проблемы решаются путем стандартизации финн. отчетов, предполагая замену абсолютных денежных средств (сумм) относительными коэффициентами. Выделяют 3 вида стандартизированного финансового отчета:

1. Стандартизированные финансовые отчеты общей формы, все показатели балансового отчета выражаются в процентах от итога активов. Все показатели отчета о прибыли и убытках – в процентах от объема продаж.

2. Стандартизированные финансовые отчеты общего базового года. Один из прошлых лет выбирается в качестве базового года и все показатели отчетов рассматриваемого года выражаются относительно базовых сумм.

3. Комбинированный отчет общей формы и общего базового года. Все показатели общей формы рассматриваемого года выражаются относительно показателей отчета общей формы базового года.

Все их принято подразделять и относить на 5 групп:

1. коэффициенты платежеспособности или ликвидности

2. коэффициенты долгосрочной платежеспособности

3. коэффициенты управление активами или показатели оборачиваемости

4. коэффициенты прибыльности

5. коэффициенты рыночной стоимости

1. Коэффициенты платежеспособности или ликвидности характеризуют способность компании своевременно и в полном объеме рассчитываться по краткосрочным обязательствам.

Коэффициент покрытия

Характеризует степень покрытия текущих обязательств компании ее оборотными средствами. Значение не менее 1

Коэффициент срочной ликвидности

Коэффициент денежных средств показывает, какую часть текущих обязательств фирма может оплатить имеющимися денежными средствами

Отношение ЧОК и общей сумме активов. ЧОК часто называют запасами ликвидности в денежном выражении. Считается чем выше доля ЧОК в активах, тем выше уровень ликвидности компании.

2. Коэффициенты долгосрочной платежеспособности

Коэффициент общей задолженности показывает, сколько заемных средств содержится в каждом рубле активов предприятия.

Этот коэффициент имеет две вариации:

1. Отношение заемных средств к СК

2. Коэффициент СК

Коэффициент долгосрочной задолженности показывает, сколько заемных средств находится в капитализации компании (в каждом рубле). Общий капитал компании называют суммой ее долгосрочной задолженности и СК

Коэффициент покрытия процентов показывает степень покрытия расходов на оплату процентов за кредит, прибыль до выплаты процентов и налогов

Коэффициент денежного обеспечения показывает степень покрытия расходов на выплату процентов за кредит финн. ресурсами, сформированными из внутренних источников, прибыли и амортизационных отчислений

3. Коэффициенты управление активами или показатели оборачиваемости позволяют оценить эффективность использования средств активов.

Оборачиваемость дебиторской задолженности

Более информативным показателем является период погашения дебиторской задолженности

Оборачиваемость запасов =

Более информативным показателем является период реализации товаров

Оборачиваемость чистого оборотного капитала показывает, сколько выручки создает за период 1 руб. капитала компании.

Оборачиваемость NWC =

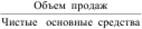

Оборачиваемость ОС показывает, сколько выручки создает за период 1 руб. инвестиций в основной капитал компании

Оборачиваемость ОС =

Оборачиваемость активов показывает, сколько выручки создает за период 1 руб. в средствах активов предприятия

Оборачиваемость активов =

4. Коэффициенты прибыльности

Маржа прибыли или рентабельность продаж показывает, сколько чистой прибыли несет предприятию каждый рубль его выручки

*100%

*100%

Рентабельность активов показывает, сколько копеек чистой прибыли создает за период 1 руб. средств в активах предприятия

ROA =  *100%

*100%

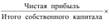

Доходность или рентабельность собственного капитала сколько копеек чистой прибыли приносит собственникам 1 руб. их инвестиций за период

ROE =  *100%

*100%

5. Коэффициенты рыночной стоимости. Для их расчета используется информация фондовых бирж о ценных бумагах.

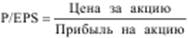

Коэффициент цена/Pr или отношение цены акции к прибыли на акцию

Коэффициент показывает, сколько платит инвестор на финн. рынке за 1 руб. текущей прибыли компании.

Отношение рыночной стоимости акций к балансовой

MV/BV =

Балансовая стоимость акции =

Характеризует способность компании по созданию стоимости для ее акционеров. Значение коэффициента 1 свидетельствует о преуспевающей компании.

1 свидетельствует о преуспевающей компании.

Формула Дюпона

В 30 г. 20 века специалисты компании Du Pont разработали 4 факторную модель коэффициента устойчивого экономического роста, которая впоследствии была модифицирована в 3 факторную модель рентабельности СК.

ROE =

=ROA* Коэфициент СК

=ROA* Коэфициент СК

=

=

ROE =

Как видно из формулы Rck зависит от трех показателей:

1. Эффективности продаж, измеряемой маржой прибыли

2. Эффективность использования активов, измеряемых в оборачиваемости

3. от уровня использования заемных средств, измеряемого коэффициентом СК

Фирма может наращивать Rck, увеличивая заемные средства, при превышении Rакт. процентной ставки по долгам.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 578; Нарушение авторских прав?; Мы поможем в написании вашей работы!