КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы ценообразования банковских депозитов

|

|

|

|

Стоимость и сумма депозитов коммерческих банков в значительной степени зависят от схем ценообразования и конкурентоспособности большого количества банков и небанковских институтов, предлагающих аналогичные услуги, такие, как денежные счета, чековые счета, сберегательные счета и кредиты. Волна нововведений в виде новых видов вкладов, методов обслуживания, схем ценообразования захлестнула сегодня сферу банковской деятельности. Банки, которые не успевают за изменением цен депозитов и программ маркетинга своих конкурентов, теряют и клиентов, и прибыль.

С целью заинтересовать вкладчика в помещении своих средств в банк используются различные способы начисления и уплаты процентов. Процент может быть как фиксированный, так и скользящий. При досрочном изъятии срочного вклада банк начисляет проценты по пониженной ставке или удерживает часть процентных выплат, стимулируя тем самым поступление средств более устойчивого характера. Проценты по срочным вкладам определяются с учетом их срока. Чем длиннее срок и/или больше сумма вклада, тем больше размер вознаграждения. По текущим счетам и вкладам банки начисляют и выплачивают проценты в валюте счета. Размер процентных ставок в зависимости от степени заинтересованности банков в привлечении иностранной валюты может варьироваться в широких пределах.

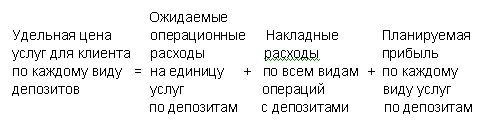

Увеличение средней стоимости депозитов для банка из-за возросшей конкуренции породило систему ценообразования депозитов по методу unbundled service (некомплексные услуги). Это означает, что процентные ставки по депозитам устанавливаются независимо от процентных ставок по кредитам и цен на другие банковские услуги. Таким образом, цена услуги может быть разделена по методу "издержки плюс прибыль":

Связь между ценой депозитов и издержками банка, как показывает формула, позволяет банкам более точно соотносить цены и издержки и ограничивать количество многих ранее бесплатно предоставляемых услуг. Например, в США все большее количество банков вводят ряд подобных мер:

- взимают комиссионное вознаграждение за снятие средств со сберегательных счетов, превышающее некоторый лимит;

- ограничивают предоставление клиентам сведений об остатках на их счетах;

- увеличивают плату за возвращение чеков ремитенту и приостановку платежей;

- берут плату за снятие наличных средств и выписку со счетов через систему автоматического перевода средств;

- берут ежемесячную плату за хранение даже небольших сберегательных депозитов;

- увеличивают обязательный минимальный размер остатков на счетах.

Результаты в целом оказались положительными: увеличившийся за счет комиссий за услуги доход стал покрывать потери банка от закрытия клиентами своих счетов.

Конкуренция в области привлечения депозитов привела к широкому использованию тарифных ставок комиссионных сборов. Такой подход получил название ценообразования в зависимости от условий, поскольку банки устанавливают шкалу цен на услуги, по которым с клиентов взимается низкая плата или не взимается совсем, если остатки на счетах превышают некоторый минимальный уровень, но клиенты оплачивают услуги по высокой ставке, если средний остаток падает ниже этого минимального уровня. Разница в тарифах на услуги по депозитам зависит от одного или нескольких факторов:

- количество операций, проводимых по счету;

- средний остаток на счете в течение определенного периода;

- срок, на который делается вклад.

Многие банки, особенно в крупных городах, широко применяют метод ценообразования, нацеленный на привлечение клиентов с более высокими доходами. При этом упор делается на увеличенную процентную ставку при требовании к довольно высокому остатку на счете. В России лидером по подобным вкладам в инвалюте был "Инкомбанк", предложивший в 1995 г. клиентам депозит "Суперинком" в долларах США на один месяц под 15% годовых. Минимальная сумма вклада составляла 5000 долларов США. Затем появились аналогичные вклады и в других банках.

В России коммерческие банки с целью привлечения денежных средств выпускают разные виды ценных бумаг: акции, облигации, депозитные и сберегательные сертификаты, простые финансовые векселя.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1643; Нарушение авторских прав?; Мы поможем в написании вашей работы!