КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

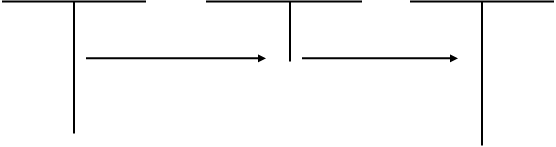

Фсс ГП нсс ГП

|

|

|

|

20 40 43

УЧ 90

|

43ОТКЛ

43ОТКЛ

|  |

| Дебет | Кредит | Содержание операции |

| 43 УЧ | 20, 23, 29 | Отражен выпуск продукции из производства по учетной цене |

| 90.2 | 43 УЧ | Признана расходом отчетного периода себестоимость реализованной продукции (по учетной оценке) |

| В конце отчетного периода | ||

| 43 ОТКЛ | 20, 23, 29 | Отражен перерасход (отклонения фактической себестоимости готовой продукции от ее учетной оценки при Ф > У) |

| <43 ОТКЛ | 20, 23, 29> | Отражена экономия (отклонения фактической себестоимости готовой продукции от ее учетной оценки при Ф < У) |

| 90.2 | 43 ОТКЛ | Отклонения фактической себестоимости изготовленной продукции от ее учетной оценки списаны на счет продаж (сумма отклонений равна: КОТКЛ * кредитовый оборот счета 43 УЧ) |

При оценке отгруженной продукции в балансе по фактической, а в учете по учетной производственной себестоимости необходимо распределить выявленную за отчетный период сумму отклонений фактической производственной себестоимости от учетной стоимости готовой продукции между объемом отгруженной продукции (по учетной стоимости) и сальдо готовой продукции на конец отчетного периода.

Распределение данных отклонений производится на основе коэффициента (процента) отклонений, рассчитанного аналогично рассмотренному ранее. Отклонения распределяются между остатком продукции на складе и отгруженной или реализованной продукцией в зависимости от условий договора поставки. Если впоследствии не вся отгруженная продукция реализована в данном отчетном периоде, то отклонения распределяются между остатком отгруженной продукции и продукцией, реализованной в данном отчетном периоде. Но базой распределения теперь выступают проценты отклонений, учтенные по отгруженной продукции. При этом обязательно введение отдельного субсчета отклонений к счету 45 «Товары отгруженные».

Пример.

Выпущена из производства продукция в количестве 1000 единиц по нормативной стоимости 50 рублей за штуку.

Фактическая себестоимость выпуска в конце отчетного периода составила 60 000 рублей. Следовательно, отклонения составили: 60 000 – (50 * 1 000) = 10 000 рублей:

| Д-т 43 УЧ | К-т 20 | 50 000 | 10 000

К = = 0,2

50 000 К = = 0,2

50 000

|

| Д-т 43 ОТКЛ | К-т 20 | 10 000 |

В отчетном периоде отгружено 800 единиц готовой продукции. Из них на 600 единиц согласно контракту оформлена реализация, то есть доходы признаны в отчетном периоде.

| Д-т 90.2 | К-т 43 УЧ | 30 000 | |

| Д-т 90.2 | К-т 43 ОТКЛ | 6 000 | |

| Д-т 45 УЧ | К-т 43 УЧ | 10 000 | 2 000

К = = 0,2

10 000

|

| Д-т 45 ОТКЛ | К-т 43 ОТКЛ | 2 000 |

В следующем отчетном периоде половина отгруженной продукции была реализована.

| Д-т 90.2 | К-т 45 УЧ | 5 000 |

| Д-т 90.2 | К-т 45 ОТКЛ | 1 000 |

Здесь сальдо начальное счета 45 УЧ равно 10 000, а оборот дебетовый счета 45УЧ равен нулю.

20 43УЧ 90

20 43УЧ 90

30 000 30 000

30 000 30 000

50 000 45УЧ

10 000 5 000

10 000 5 000

60 000 43ОТКЛ

60 000 43ОТКЛ

10 000 6 000 6 000

10 000 6 000 6 000

45ОТКЛ

2 000 1 000

2 000 1 000

| |

В случае, когда текущий учет готовой продукции ведется по плановой (нормативной) производственной себестоимости, и отражение остатков готовой продукции в балансе предусмотрено также по плановой (нормативной) или другой учетной себестоимости, используется счет 40 «Выпуск продукции (работ, услуг)». Если нормативная себестоимость меняется часто, то переоценка готовой продукции усложняется. При использовании в учете готовой продукции учетных цен и плановой (нормативной) себестоимости возникает необходимость исчисления отклонений товарного выпуска в оценке по учетным ценам от его фактической производственной себестоимости.

Такие отклонения выявляются на счете 40 «Выпуск продукции (работ, услуг).

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражают фактическую производственную себестоимость выпущенной продукции, выполненных работ, оказанных услуг (или показываются прямые затраты на производство данного вида продукции, работ, услуг) в корреспонденции со счетом 20 «Основное производство» (или 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»).

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается учетная (плановая, нормативная) себестоимость произведенной продукции, выполненных работ, оказанных услуг (или прямые нормативные затраты) в корреспонденции со счетом 43 «Готовая продукция» – при выпуске продукции или со счетом 90 «Продажи» при выполнении работ, оказании услуг.

Разница между дебетовым и кредитовым оборотами счета 40 выявляется на конец каждого месяца и относится на счет 90 «Продажи» прямой проводкой Д-т 90.2 К-т 40 при перерасходе или сторнировочной проводкой <Д-т 90.2 Кт- 40> при экономии.

90

90

НСС ГП

НСС ГП

Δ

|

Счет 40 «Выпуск продукции (работ, услуг)» сальдо на конец отчетного месяца не имеет и в балансе не отражается.

Модель использования счета 40 в течение отчетного периода

| Дебет | Кредит | Содержание операции |

| 20 i | 10, 70, 69… | Признаны в учете прямые затраты |

| 10, 70, 69, 76… | Признаны в учете общепроизводственные затраты | |

| 10, 70, 69, 76… | Признаны в учете общехозяйственные затраты | |

| 10, 70, 69, 76… | Признаны в учете затраты на продажу | |

| 43 i | 40 i | Принята на склад готовая продукция вида i по плановой себестоимости |

| 90.1 i | Признан в учете доход от реализации продукции вида i | |

| 90.2 i | 43 i | Признана в качестве расхода отчетного периода производственная себестоимость реализованной продукции вида i по учетной оценке |

| В конце отчетного периода | ||

| 20 i | Распределены между видами продукции общепроизводственные расходы (счет 25 закрывается) | |

| 40 i | 20 i | Отражен выпуск из производства продукции вида i по фактической себестоимости |

| 90.2 i <90.2 i | 40 i 40 i> | Списаны отклонения фактической себестоимости продукции вида i от ее планового значения |

| Σ90.1 i | 90.1 | Суммируются доходы данного отчетного периода |

| 90.2 | Σ90.2 i | Суммируются расходы данного отчетного периода |

| 90.2 (8) | Общехозяйственные (административные) затраты признаны расходами данного отчетного периода | |

| 90.2 (7) | Затраты на продажу признаны расходами данного отчетного периода | |

| 90.3 | Отражен НДС от продаж | |

| 90.9 (99) | (90.9) | Определен финансовый результат отчетного периода по обычным видам деятельности |

| Лекция № 14. |

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 501; Нарушение авторских прав?; Мы поможем в написании вашей работы!