КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5 – Сущность, средства и формы международных расчетов

|

|

|

|

Международные расчеты – это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с международными экономическими, политическими и культурными отношениями между рыночными субъектами. Они включают:

- условия и порядок осуществления платежей, которые выработаны международной практикой и закреплены международными;

- деятельность коммерческих банков по их осуществлению через корреспондентские отношения.

Важная роль в международном контракте принадлежит валютным условиям:

§ валюте, в которой выражены цена товара и сумма контракта – валюта цены (валюта страны-экспортера, импортера, другой);

§ валюте, в которой импортер производит оплату по контракту – валюта платежа (широко используемая и конвертируемая)

Условия по расчетам можно классифицировать в зависимости от времени платежа, средства и формы международных расчетов.

В зависимости от времени платежа выделяют предоплату, одновременную оплату и оплату с отсрочкой платежа.

Наиболее безопасным методом платежа для продавца является получение полной оплаты авансом перед отгрузкой товара – авансовый платеж (advance payment). Авансовый платеж означает также, что продавец, не предоставляя покупателю никакого кредита, не должен сам временно финансировать продажу и вкладывать денежные средства в оборотный торговый капитал. Данный способ платежа является очень опасным для покупателя, поскольку может появиться риск невыполнения обязательств поставщиком.

При использовании способа платежа «оплата после отгрузки» (платеж против документов – cash against documents) покупатель выплачивает деньги за товары, как только они отгружены. Продавец после отгрузки товара передает своему банку документы (чем подтверждает не только отгрузку, но и передачу собственности за товар) вместе с распоряжением об их передаче в банк покупателя для последующего получения платежа против этих документов.

К основным средствам международных расчетов относят:

1) Вексель (банковский, коммерческий, переводной) – долговое обязательство импортера перед экспортером. Банковский выставляется банком данной страны к банку-корреспонденту, импортер покупает его и пересылает его экспортеру для погашения обязательств. Тратта представляет собой приказ импортеру об уплате в указанный срок обозначенной суммы третьему лицу или предъявителю.

Вексель являются гарантией, как для продавцов, так и для покупателей при рассрочках платежа. Удобство векселей как способа гарантии платежа состоит в том, что они могут служить и средством расчетов. Кредитор, обладающий векселем, может сделать на нем передаточную надпись (индоссамент) в пользу другого лица. Держатель векселя не обязательно должен ждать наступления срока платежа, он может заранее продать его банку за меньшую сумму, но получить деньги сразу.

Применение векселей при расчетах по кредитам за поставленные товары имеет ряд недостатков:

- не всегда возможно для продавца сообщить покупателю точную сумму векселя до отгрузки товара;

- после выписки векселя покупатель должен переслать его для проверки продавцу, а затем подписать и авалировать в банке, что занимает определенное время.

Поэтому в коммерческих расчетах применяют переводные векселя (тратты). В отличие от простых векселей тратты выписываются продавцом товара – трассантом и являются безусловным его приказом плательщику – трассату, которым является акцептующий тратты банк покупателя, платить предъявителю тратт указанные в них суммы в указанные сроки.

Аваль – это самостоятельное безусловное обязательство банка выплатить денежные суммы по первому требованию держателя векселя или тратты.

2) Чек – ценная бумага строго установленной форм, письменное распоряжение владельца счета (чекодателя, трассата) банку чекодателя о выплате держателю чека обозначенной в нем суммы денег по его предъявлении или в течение срока, установленного законодательством.

Оплаченный чек за подписью предъявителя служит для банка распиской в выплате указанной в нем суммы и подтверждением правильности совершаемой операции. Чекодатель в момент выписки чека должен иметь денежные средства на счете, т.е. чек должен быть «покрытым».

Основными видами чеков, используемых в международных расчетах, являются:

- предъявительский чек, который выписывается на предъявителя, его передача и обращение происходят, как у наличных денег;

- именной чек выписывается на определенное лицо с оговоркой «не приказу» или равнозначной оговоркой и не может передаваться обычным порядком другому лицу;

- ордерный чек, который выписывается в пользу определенного лица. Он может быть передан другому лицу путем передаточной надписи на оборотной стороне;

- банковский чек - чек, выставленный одним банком на другой банк.

Чек относится к категории оборотных документов. Все права по чеку могут быть переданы посредством передаточной надписи - индоссамента, проставляемого на оборотной стороне чека или на присоединенном к чеку дополнительном листе (аллонже).

Платеж по чеку может быть гарантирован любым другим лицом, кроме плательщика по чеку. При этом лицу, подписавшемуся в качестве гаранта, можно, но не обязательно указывать, за кого оно дает гарантию. При отсутствии такого указания гарантия считается данной за чекодателя.

3) Международный банковский перевод (почтовый и телеграфный) – форма расчетов, осуществляемой в соответствии с договором, по которому банк (банк перевододателя) производит вознаграждение от имени и по поручению лица (перевододателя), счет которого находится в данном банке, перевод денежных средств в другой банк (банк получателя – бенефициара) в пользу лица (бенефициара), указанного в поручении.

Суть данных отношений состоит в том, что банки при соблюдении определенных условий исполняют данное им поручение в соответствии с указаниями перевододателя. Расчеты по международным банковским переводам является самой распространенной формой расчетов. Международное торговое право практически не содержит каких-либо актов, регулирующих форму платежа по международным банковским переводам. Из имеющихся документов, которыми следует руководствоваться при осуществлении платежей при данной форме расчетов, являются Типовой закон « Омеждународных банковских переводах», утвержденный Комиссией ООН по международному торговому праву в 1992 г., и Руководство Международной торговой палаты по международному межбанковскому переводу средств и компенсации 1990 г.

4) Банковские карточки позволяют владельцам использовать их для совершения покупок товаров и услуг за рубежом.

Существуют 2 формы международных расчетов:

1) При расчетах по инкассо (collection) банк обязуется по поручению своего клиента – экспортера получить платеж от импортера за отгруженные ему товары и услуги. Главное здесь – доверие между партнерами. В случае неуплаты импортером своих обязательств, используются страхование. Например, по поручению импортера банк выдает экспортеру платежную гарантию – обязательство банка импортера оплатить инкассо при неплатеже его клиента – импортера.

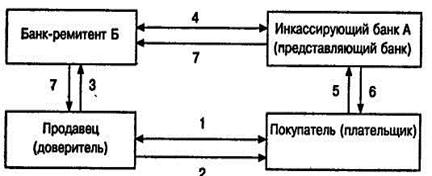

Практика расчетов посредством инкассо систематизирована Международной торговой палатой ввиде стандартных международных правил в публикации «Унифицированные правила по инкассо». Участниками международных расчетов сиспользованием инкассо являются (рис.7):

- доверитель – лицо, которое дает поручение по инкассо своему банку. Обычно доверителем является продавец товара;

- банк-ремитент – банк, которому доверитель поручает операцию по инкассо;

- инкассирующий банк – любой банк, который участвует в операции по инкассо и не является банком-ремитентом;

- представляющий банк – инкассирующий банк, делающий представление плательщику;

- плательщик – лицо, которое должно совершить платеж или акцептовать переводный вексель против представленных документов (обычно покупатель).

Рисунок 7 – Схема инкассовой формы расчета:

1 - контракт между продавцом и покупателем на поставку определенного товара;

2 - поставка товара от продавца к покупателю;

3 - предоставление в банк-ремитент инкассового поручения и комплекта документов об отправке;

4 - передача инкассового поручения и комплекта документов в инкассирующий банк;

5 - предоставление необходимых документов об отправке товара покупателю для проверки;

6 - подтверждение платежа покупателем;

7 - извещение о платеже банка-ремитента и продавца

Различают два вида инкассо:

- чистое – инкассо, при котором платеж или акцепт переводного векселя осуществляется при предоставлении финансовых документов, не сопровождаемых коммерческими документами. При этом финансовые документы включают переводные и простые векселя, чеки, платежные расписки или другие документы, используемые для получения платежей. Коммерческие документы - это счета-фактуры, транспортные, страховые и другие документы, не являющиеся финансовыми.

При чистом инкассо продавец непосредственно направляет коммерческие документы покупателю, передавая ему контроль над товарами, и при этом не требует в качестве предварительного условия платежа или акцепта векселя.

- документарное – инкассо, при котором платеж или акцепт переводного векселя осуществляется при предоставлении финансовых документов, сопровождаемых коммерческими документами, или при предоставлении коммерческих документов, не сопровождаемых финансовыми документами (табл. 13). Документарное инкассо является операцией, а которой банк действует в качестве посредника между продавцом я покупателем. Банк получает инкассо вместе с инструкциями от продавца и представляет документы, являющиеся доказательством фактической поставки товара, покупателю в обмен на платеж или акцепт векселя в соответствии с инструкцией принципала.

Таблица 13 – Виды документарного инкассо

| Вид | Характеристика |

| Вручение документов против платежа (Documents against payment – D/P) | Документы на товар передаются покупателю против платежа, который может быть осуществлен немедленно или по первому требованию, или по прибытию товара |

| Вручение документов против акцепта (Documents against acceptance – D/A) | Документы на товар передаются покупателю против акцепта тратты или выписки простого векселя |

| Вручение документов против письма о принятии обязательства (Documents against engagement– D/E) | Документы на товар передаются покупателю против предоставления письменного обязательства оплатить товар в определенный день в будущем, подписанного покупателем или его банком |

Инкассовая форма расчетов более выгодна импортеру, поскольку банки защищают его право на товар до момента оплаты документов. Право на товар покупателю дают товарораспорядительные документы, во владение которыми он вступает после их оплаты. Данная форма расчетов выгодна покупателю еще и потому, что подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики. Экспортер, напротив, подвергается риску. Основные недостатки инкассовой формы расчетов:

- длительность прохождения документов через банки и соответственно периода их оплаты от нескольких недель до месяца и более;

- покупатель может отказаться от оплаты представленных документов. В этом случае продавец будет нести расходы, связанные с хранением груза, продажей его третьему лицу

или перевозкой обратно в свою страну.

2) Аккредитив – соглашение, согласно которому банк импортера обязуется по просьбе клиента произвести платеж экспортеру, или акцептовать и оплатить тратты, в крайнем случае, дать такие полномочия другому банку.

Применительно к аккредитиву существует систематизация международных торговых обычаев, известная как «Унифицированные правила и обычаи для документарных аккредитивов», издаваемые Международной торговой палатой.

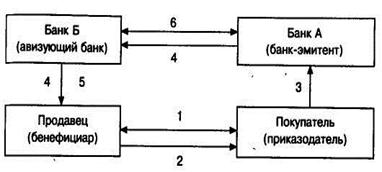

В расчетах аналогично инкассо применяются в основном два вида аккредитивов: документарные (товарные) и денежные (чистые). Во внешней торговле используются в основном документарные аккредитивы. Участниками международных расчетов с использованием аккредитива являют ся (рис.8):

- приказодатель – лицо, дающее поручение банку на открытие аккредитива (обычно покупатель);

- банк-эмитент – банк, открывающий аккредитив от своего собственного имени или по просьбе приказодателя аккредитива;

- бенефициар – лицо, в пользу которого открывается аккредитив и который обязан представить в банк-эмитент или в авизующий банк документы, подтверждающие выполнение условий, предусмотренных аккредитивом (обычно продавец);

- авизующий банк – банк, который в соответствии с поручением банка-эмитента извещает бенефициара об открытии аккредитива в его пользу и производит выплату по аккредитиву.

Рисунок 8 – Схема аккредитивной формы расчета:

1 - контракт между продавцом и покупателем на поставку определенного товара;

2 - поставка товара от продавца к покупателю;

3 - заявление на открытие аккредитива;

4 – передача аккредитива для проверки продавцу;

5 - предоставление необходимых документов об отправке товара для получения платежа

в авизующий банк;

6 - перевод платежа по аккредитиву против предоставленных продавцом документов между авизующим банком и банком-эмитентом

Исходя из сложившейся международной практики, в зависимости от договоренности между сторонами договора купли-продажи о моменте принятия на себя риска различают следующие формы аккредитивов:

- отзывной (revocable) – аккредитив, который может быть в любой момент изменен или отозван банком-эмитентом по поручению покупателя без предварительного уведомления продавца-бенефициара. Отзывной аккредитив не предоставляет бенефициару достаточного обеспечения. Он никогда не подтверждается банком-корреспондентом и может применяться лишь в деловых отношениях между партнерами, заслуживающими взаимного доверия. В настоящее время отзывной аккредитив используется крайне редко. В случае если в поручении на открытие аккредитива не указано, что он является отзывным, аккредитив считается безотзывным.

- безотзывный (irrevocable) – аккредитив, который не может быть изменен или аннулирован без согласия продавца-бенефициара. Он дает продавцу высокую степень уверенности, что его поставки или услуги будут оплачены, как только он выполнит условия аккредитива, который в случае, когда представлены все предусмотренные документы и соблюдены все его условия, составляет твердое обязательство платежа банка-эмитента. Исходя из дополнительных обязательств безотзывные аккредитивы, подразделяются на: подтвержденные и неподтвержденные (confirmed/not confirmed).

При безотзывном неподтвержденном аккре дитиве банк-корреспондент лишь авизует продавцу открытие аккредитива. При этом он не принимает никакого обязательства платежа и не обязан его производить по документам, предоставленным продавцом.

Безотзывной подтвержденный аккредитив – аккредитив, подтвержденный банком-корреспондентом, который тем самым обязуется произвести платеж продавцу по документам, соответствующим аккредитиву и поданным в срок. Безотзывной подтвержденный аккредитив дает преимущество продавцу: перед ним отвечает не только банк-эмитент, но и банк, подтвердивший аккредитив.

По способу обеспечения платежа аккредитивы подразделяются на:

- покрытые (paid), при открытии которых банк-эмитент предварительно предоставляет в распоряжение исполняющего банка средства в сумме аккредитива на срок действия обязательств банка-эмитента с условием возможности их использования для выплат по аккредитиву.

- непокрытые (unpaid), в соответствии с которыми банк-эмитент предоставляет авизующему банку право списывать всю сумму аккредитива с находящегося у него счета банка-эмитента.

Использование покрытия приводит к фактическому замораживанию средств покупателя на период, начиная с открытия аккредитива до выплаты средств по нему. При открытии покрытого безотзывного аккредитива банк покупателя бронирует средства клиента для покрытия аккредитива на особом счете. По истечении действия аккредитива неиспользованная часть или вся сумма аккредитива восстанавливается на счете клиента.

В зависимости от предполагаемого способа исполнения аккредитива различают следующие основные их виды:

1) аккредитивы с «красной оговоркой» (Red Clause letter of credit) или «досрочно открываемые аккредитивы (anticipatory credit) носят такое название в связи с тем, что обычно специальная оговорка оформляется с помощью красной полосы. Данный аккредитив частично исполняется досрочно против предоставления не отгрузочных документов, а складской расписки или векселя, но при предоставлении отгрузочных документов предоставляется полностью. При данном виде аккредитива продавец может потребовать от банка-корреспондента аванс на оговоренную сумму, предназначенный для финансирования производства или потребления товара, который поставляется по аккредитиву, а также для закупки и оплаты товара перед отгрузкой покупателю;

2) револьверный аккредитив (revolving letter of credit) – аккредитив, открываемый не на полную сумму, а на часть платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товара, в пределах установленной общей суммы лимита и срока действия. Он открывается при равномерных поставках, растянутых во времени, с целью снижения указанной в нем суммы и может возобновляться в отношении суммы и срока. При его открытии не требуется каждый раз открывать новый аккредитив;

3) резервный аккредитив или аккредитив «стенд-бай» («Stand-By Credit») – представляет собой обязательство банка осуществить платеж в случае отказа от платежа со стороны приказодателя аккредитива и по своей сути является банковской гарантией;

4) переводный или трансферабельный аккредитив (transferable letter of credit) –аккредитив, бенефициар которого имеет право дать указание авизующему банку перевести аккредитив полностью или частично на иное лицо с сохранением его условий. Как только торговый посредник получил от банка уведомление об открытии в его пользу аккредитива, он может поручить последнему перевести аккредитив на своего экспортера. Передать аккредитив можно полностью или частями одному или нескольким третьим лицам. Последние не имеют права дальнейшего перевода трансферабельного аккредитива.

Аккредитивная форма расчетов наиболее выгодна экспортеру, так как представляет собой твердое и надежное обеспечение платежа, полученное до начала отгрузки. Если представленные документы соответствуют условиям аккредитива, то осуществление платежа по нему не связано с согласием покупателя на оплату товара и обеспечивает быстрое поступление экспортной выручки. Импортера такая форма расчетов обязывает резервировать денежные средства для последующей оплаты.

Но аккредитив в то же время является наиболее сложным методом расчетов для продавца, поскольку получение платежа связано с правильным оформлением документов и своевременным представлением их в банк.

Основные недостатки аккредитивов для покупателей заключаются в определенных задержках прохождения документов через банки, а также высокой стоимости аккредитивов. В международной практике сложился обычай разделять банковские расходы между сторонами договора, каждая из которых оплачивает банковские комиссии на территории своей страны.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1200; Нарушение авторских прав?; Мы поможем в написании вашей работы!