КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Иметь срок погашения не ранее чем через 6 рабочих дней после наступления срока погашения предоставленного кредита

|

|

|

|

Принадлежать банку на праве собственности и не быть обремененными другими обязательствами банка;

Должны быть включены в ломбардный список. С 1996 по январь 2004 в ломбардный список входили ГКО, ОФЗ и ОБР. В настоящее время ломбардный список значительно расширен за счет включения корпоративных облигаций (облигаций юридических лиц и кредитных организаций). Пример Ломбардного списка приведен в Приложении

Банк России выставляет ряд требований как к кредитным организациям-кредитозаемщикам, так и принимаемым в залог ценным бумагам.

Ценные бумаги должны соответствовать следующим требованиям:

2. Учитываться на счете депо банка в уполномоченном депозитарии в разделах «Блокировано в залоге под кредиты»;

Кредиты, предоставляются банку, одновременно соответствующему требованиям:

1. Заключившему с Банком России генеральный кредитный договор, дополнительное соглашение к договору корреспондентского счета (о списании без распоряжения банка на основании инкассового поручения);

2. Имеющему счет депо в уполномоченном депозитарии («Национальный депозитарный центр»), выдавшему Банку России Доверенность, и заключившему дополнительное соглашение к Депозитарному договору с Депозитарием (о назначении Банка России оператором разделов счета депо банка);

3. Имеющему достаточное обеспечение по кредиту, блокированное на счете депо;

4. Экономическое положение 1 или 2 классификационной группы;

5. Своевременно и в полном объеме выполняющему обязательные резервы;

6. Не имеющему просроченных обязательств перед Банком России, в том числе по кредитам.

Кредиты предоставляются Банком России через подразделения расчетной сети Банка России или уполномоченные расчетные небанковские кредитные организации.

Перед каждой выдачей ломбардного кредита, кредита овернайт, внутридневного кредита, Банк России производит расчет достаточности обеспечения залогового портфеля, формируемого по принципу отбора ценных бумаг, имеющих минимальный срок до погашения.

1. Определяется наращенная сумма долга по кредиту Банка России (S):

(1) S = O + I, где

O — сумма кредита;

I — сумма начисленных процентов за предполагаемый период пользования кредитом.

Сумма начисленных процентов за предполагаемый период пользования кредитом (I) рассчитывается по формуле:

Ok – остаток задолженности по предоставленному кредиту (основной долг) на начало k-го календарного дня пользования кредитом;

k – день пользования кредитом (k = 0 – день предполагаемого предоставления кредита, k = N – день предполагаемого погашения кредита). Суммирование происходит от k = 1 до k = N, так как день (дата) предполагаемого предоставления кредита Банка России не учитывается при расчете суммы начисленных процентов;

N – число календарных дней в периоде времени со дня, следующего за предполагаемым днем предоставления кредита Банка России, до предполагаемого дня погашения кредита Банка России включительно;

Nk – число календарных дней в календарном году, на который приходится k-й день периода времени со дня, следующего за предполагаемым днем предоставления кредита Банка России, до предполагаемого дня погашения кредита Банка России включительно (365/366);

ik – процентная ставка по кредиту Банка России на начало k-го дня периода времени со дня, следующего за предполагаемым днем предоставления кредита Банка России, до предполагаемого дня погашения кредита Банка России включительно;

[X] – операция округления суммы X с точностью до копеек по арифметическим правилам.

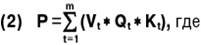

2. Рассчитывается рыночная стоимость залогового портфеля

Выбор конкретных видов и конкретных выпусков ценных бумаг в залоговый портфель производится Банком России самостоятельно на основании Доверенности Банка по принципу отбора ценных бумаг, имеющих минимальный срок до погашения. Расчет рыночной стоимости производится на основании информации Биржи о средневзвешенных ценах ценных бумаг.

Рыночная стоимость ценныхбумагопределяется по формуле:

t – порядковый номер выпуска ценных бумаг, находящихся в залоговом портфеле;

m – количество выпусков ценных бумаг, находящихся в залоговом портфеле;

Vt – рыночная стоимость ценных бумаг t-го выпуска в рублях с точностью до копеек;

Qt – общее количество ценных бумаг t-го выпуска, находящихся в залоговом портфеле;

Kt – соответствующий поправочный коэффициент Банка России, установленный по t-му выпуску ценных бумаг.– числовой множитель, установленный Банком России в целях снижения своих рисков, исходя из возможных изменений цен ГЦБ по ОРЦБ;

3. Соотносится рыночная стоимость залогового портфеля и наращенная сумма долга.

Обеспечение ломбардного кредита/кредита овернайт считается достаточным, если выполняется следующее неравенство:

S <= P < S + MaxP, где

S – наращенная сумма долга;

P – рыночная стоимость ценных бумаг всех выпусков, вошедших в залоговый портфель, скорректированная на соответствующий поправочный коэффициент;

MaxP – максимальная рыночная стоимость одной ценной бумаги, имеющей максимальный срок до погашения в залоговом портфеле, скорректированная на соответствующий поправочный коэффициент.

4. Предоставляется кредит путем зачисления испрашиваемой суммы на корреспондентский счет банка.

5. Погашается кредит с корреспондентского счета. В случае неисполнения банком обязательств отсрочка платежа не производится и Банк России начинает процедуру реализации заложенных ценных бумаг без обращения в суд. Если сумма выручки от реализации залога недостаточна для удовлетворения обязательств, Банк России списывает средства с корреспондентского счета. За неисполнение обязательств банк уплачивает неустойку.

Ломбардные кредиты Банка России предоставляются следующими способами:

– по заявлениям банков на получение ломбардного кредита: ломбардный кредит предоставляется в любой рабочий день по фиксированной процентной ставке, установленной Банком России;

– по результатам проведенного ломбардного кредитного аукциона. В настоящее время проводится еженедельно по вторникам.

Ломбардный кредитный аукцион – процентный конкурс заявок банков на участие в аукционе. Основанием для проведения аукциона является официальное сообщение Банка России о проведении ломбардного кредитного аукциона, в котором устанавливаются способ проведения аукциона, срок, на который предоставляется кредит, размер максимальной доли неконкурентных заявок на участие в ломбардном кредитном аукционе (в процентах от общего объема заявок, поданных банком) и, при необходимости, другие условия проведения аукциона. Официальное сообщение публикуется в «Вестнике Банка России» и в других средствах массовой информации.

Банк России вправе устанавливать ограничения по количеству принимаемых к аукциону заявок одного банка.

Конкурентные заявки банков, принятые к аукциону, ранжируются по уровню предложенной банками процентной ставки начиная с максимальной. В случае исчерпания объема кредита, выставляемого на аукцион, Банк России вправе пропорционально сократить сумму каждой конкурентной заявки, в которой указана процентная ставка, принятая Банком России в качестве ставки отсечения. Конкурентные заявки банков могут удовлетворяться частично.

Неконкурентные заявки банков, принятые к аукциону, удовлетворяются по средневзвешенной ставке, сложившейся по итогам проведения ломбардного кредитного аукциона. При этом расчет средневзвешенной ставки осуществляется Банком России по удовлетворенным/частично удовлетворенным по итогам проведения аукциона конкурентным заявкам банков.

Ломбардные кредитные аукционы проводятся одним из следующих способов:

– по «американскому» способу: конкурентные заявки, вошедшие в список удовлетворенных конкурентных заявок, удовлетворяются по процентным ставкам, предлагаемым банками в указанных заявках, которые равны или превышают ставку отсечения, установленную Банком России по результатам аукциона;

– по «голландскому» способу: конкурентные заявки, вошедшие в список удовлетворенных конкурентных заявок, удовлетворяются по минимальной процентной ставке, которая войдет в список удовлетворенных конкурентных заявок банков (т.е. по ставке отсечения, установленной Банком России по результатам аукциона).

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 587; Нарушение авторских прав?; Мы поможем в написании вашей работы!