КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные бухгалтерские счета

|

|

|

|

Основные счета предназначены для учета хозяйственных средств и их источников.

Инвентарные счета. Эти счета используются для учета имущества, подлежащего инвентаризации, а также для осуществления контроля за наличием и движением этого имущества (хозяйственных средств в форме определенных материальных ценностей).

К подгруппе инвентарных относятся счета: основных средств (сч. 01), нематериальных активов (сч. 04), материалов (сч. 10), готовой продукции (сч. 43), товаров (сч. 41), иного имущества (сч. 03, 07, 11, 21, 45, 5S). Поскольку на этих счетах сальдо средств является переходящим из одного отчетного периода в другой, их называют еще реальными счетами (англ. real accounts).

В российской учетной практике правила ведения бухгалтерского учета и правила оценки объектов учета регламентируются рядом положений (национальных стандартов) по бухгалтерскому учету. Так, бухгалтерский учет основных средств регулируется Положением по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств», разработанным с учетом рекомендаций МСФО 16 «Основные средства», а нематериальных активов - ПБУ 14/2000 «Учет нематериальных активов». Правила бухгалтерского учета и оценки материальных ресурсов | материалов, готовой продукции, товаров) содержит ПБУ 5/01 «Учет материально-производственных запасов» (соответственно МСФО 2 «Запасы»). Вопросы классификации, оценки и признания в бухгалтерском учете финансовых вложений (вложений в ценные бумаги, уставные капиталы других предприятий, предоставленные займы, депозитные вклады в банках и др.) и порядок бухгалтерского учета указанных объектов установлены ПБУ 19/02 «Учет финансовых вложений».

Учет доходов и расходов от продажи и прочего выбытия имущества предприятия регламентируется ПБУ 9/99 «Доходы организаций» и ПБУ 10/99 «Расходы организаций» соответственно. Приближение национальных стандартов к международным нормам (МСФО) отвечает идее гармонизации учетных систем разных стран.

Общие правила учета на указанных счетах сводятся к следующему. Инвентарные счета являются активными, следовательно, поступление объектов/учтенных на этих счетах записывается в дебет, а расход (выбытие) учитываемых средств — в кредит.

Схема инвентарных счетов

Например, хозяйственный факт «Приняты к бухгалтерскому учету поступившие на склад и оформленные приходными документами материалы» оформим бухгалтерской проводкой: Д-т счета 10 «Материалы», К-т счета 15 «Заготовление и приобретение материалов».

Поступление от учредителей компьютеров в качестве вклада в уставный капитал в бухгалтерском учете оформляется следующими бухгалтерскими проводками:

Д-т счета 08 «Вложения во внеоборотные активы», К-т счета 75 «Расчеты с учредителями» - на сумму вклада по договоренности сторон (учредителей).

Д-т счета 01 «Основные средства», К-т счета 08 «Вложения во внеоборотные активы» - на первоначальную стоимость объекта основных средств.

Таким образом, в дебет инвентарных счетов записывается фактическая себестоимость (общая сумма текущих затрат на их приобретение и заготовление для покупателя) товарно-материальных ценностей для объектов основных средств - первоначальная стоимость (общая сумма капитальных затрат на строительство и приобретение объектов основных средств).

В кредит инвентарных счетов записывается расход имущества на производственные и хозяйственные нужды, при продаже и другом выбытии - в корреспонденции со счетами производственных и коммерческих (по продаже) и операционных расходов.

Например, продажа ценных бумаг оформляется бухгалтерскими проводками:

Д т счета 91 «Прочие доходы и расходы», К-т смета 58 «Финансовые вложения» - на учетную стоимость;

Д-т счета 76 «Расчеты с разными дебиторами и кредиторами, К-т счета 91 «Прочие доходы и расходы» - на стоимость продажи.

Сальдо в инвентарных счетах только дебетовое.

Аналитический учет ведется как в денежных, так и в натуральных единицах измерения (м, т. кг, шт. и др.). Оценка имущества, поступившего в собственность хозяйствующего субъекта, осуществляется путем суммирования фактических капитальных затрат на воспроизводство основных средств, приобретение и создание собственными силами нематериальных активов, приобретение другого внеоборотного имущества и текущих затрат на покупку и собственное производство имущества. Так, операции по долгосрочным инвестициям в приобретение у поставщиков основных средств и нематериальных активов и приемки их на учет оформляются бухгалтерскими проводками:

Д-т счета 08 «Вложения во внеоборотные активы», К-т 60 «Расчеты с поставщиками и подрядчиками» - это при строительстве, покупке и создании объектов основных средств (нематериальных активов);

Д-т счетов 01 «Основные средства», 04 «Нематериальные активы», К-т счета 08 «Вложения во внеоборотные активы» - при введении в эксплуатацию (постановке на учет по первоначальной (инвентарной) стоимости).

В табл. 3.5 приведены примеры учета хозяйственных операций поступления и выбытия имущества (хозяйственных средств).

Таблица 3.5. Учет хозяйственных фактов на инвентарных счетах

| № пп | Содержание хозяйственных фактов | Корреспондирующие счета | Сумма, руб. | |

| Д-т | К-т | |||

| Принято к бухгалтерскому учету оборудование к установке, поступившее от поставщика | 60 | 150 000 | ||

| Приняты к бухгалтерскому учету затраты на приобретение материалов, произведенные подотчетными липами | 12 260 | |||

| Переданы полуфабрикаты в производство для дальнейшей доработки в оценке по фактической производственной себестоимости | 21 200 | |||

| Товары использованы на нужды общепроизводственного характера | 9 960 | |||

| Приняты к бухгалтерскому учету материалы по учетным ценам | 10 000 |

Счета денежных средств. Эти счета предназначены для учета наличных, безналичных и выраженных в иностранной валюте денежных средств предприятия. К ним относятся счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банке», 57 «Переводы в пути».

Общие правила учета на счетах денежных средств:

1. Денежные средства являются активами предприятия и учитываются на активных счетах.

2. Записи в дебете этих счетов означают поступление (приток денежных средств, а записи в кредите - их расход (отток):

Схема бухгалтерских счетов денежных средств

Д-т К-т

Сн (наличные денежные средства)

Сн (наличные денежные средства)

|

ДО поступление (приток) КО выбытие (отток)

|

Ск (наличные денежные средства)

Очевидно, что строение денежных счетов и общие правила учета в них сходны со строением и правилами учета, характерными для инвен тарных счетов. И те и другие счета являются базовыми для формирования статей актива бухгалтерского баланса.

3.Сальдо в денежных счетах только дебетовое.

4.Аналитический учет ведется только в денежных единицах.

Например, на суммы денежных средств, поступивших на расчетный счет от покупателей и прочих дебиторов, составим сложную бухгалтерскую проводку:

Д-т счета 51 «Расчетные счета», К-т счета 62 «Расчеты с покупателями и заказчиками» и К-т счета 76 «Расчеты с разными дебиторами и кредиторами».

В табл. 3.6 приведены примеры учета хозяйственных операций поступления и выбытия денежных средств.

Счета требований и обязательств. В процессе хозяйственной деятельности предприятия вступают в различные финансовые взаимоотношения как с юридическими лицами, другими предприятиями, государственными органами, банками, так и с физическими.

В самом широком смысле в системе бухгалтерского учета все расчеты с контрагентами можно свести к хозяйственным операциям по формированию (начислению) и погашению дебиторской либо кредиторской задолженности.

Дебиторская задолженность, определяемая нами как требования, - это долги покупателей (заказчиков) за отпущенную или отгруженную в их адрес продукцию, выполненные и сданные работы или оказанные услуги, учитывается на счете 62 «Расчеты с покупателями и заказчиками»; поставщиков, по предъявленным им претензиям за несоблюдение условий договора - на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям»; задолженность поставщиков и подрядчиков по выданным им авансам учитывается на счете 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; работников предприятия по предоставленным им займам - счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам») и др.

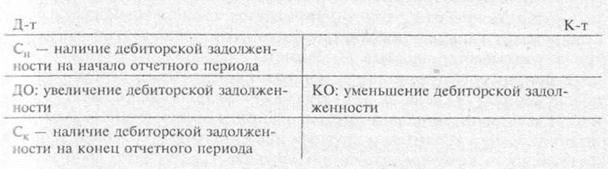

Структура бухгалтерских счетов расчетов с дебиторами совпадает со схемой активного счета:

Схема бухгалтерского счета расчетов с дебиторами (требованиями)

Таблица 3.6. Учет хозяйственных фактов на счетах денежных средств

| № пп. | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, руб. | |

| Д-т | К-т | |||

| Оприходованы в кассу суммы денежных средств, числящиеся в пути | 8 750 | |||

| На расчетный счет зачислена сумма банковского краткосрочного кредита | 10 000 | |||

| Отражены суммы наличных денежных средств, поступивших в кассу для выплаты заработной платы | 51, | 120 560 | ||

| Выдана из кассы заработная плата персоналу предприятия | 120 560 | |||

| Погашена задолженность поставщикам со специального счета «Аккредитивы» | 20 000 | |||

| Поступила от покупателей на валютный счет экспортная валютная выручка, долл. (руб.) | 1 000 (31 500) | |||

| Перечислено с расчетного счета в погашение задолженности по расчетам с бюджетом |

В дебете счетов дебиторской задолженности учитываются суммы, связанные с образованием указанных долгов, в кредите - их погашение дебиторами. Сальдо на этих счетах, как на любом активном счете, может быть только дебетовым. Например, задолженность покупателей и заказчиков, учтенная на бухгалтерском счете 62 «Расчеты с покупате- 1. ми и заказчиками», является дебиторской задолженностью (требования об оплате). Наряду с этим необходимо отметить, что на этом же счете, обособленно (на отдельном субсчете) учитываются суммы авансов и предварительной оплаты, полученные от покупателей и заказчиков которые представляют собой прочую кредиторскую задолженность, для учета которой отведен счет 76 «Расчеты с разными дебиторами и кредиторами». В бухгалтерском балансе эта задолженность, не зачтенная на конец отчетного периода, учитывается в пассиве (V раздел «Краткосрочные обязательства») в составе кредиторской задолженности. Такое сочетание противоположных долгов разных контрагентов в бухгалтерском учете нарушает общепринятую структуру бухгалтерских счетов, поэтому счет 62 «Расчеты с покупателями и заказчиками» без учета сумм полученных авансов и предварительной оплаты может быть только активным.

Для учета отложенных налоговых требований к бюджету по расчетам налога на прибыль предназначен счет 09 «Отложенные налоговые активы». По дебету этого счета в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» учитывается сумма отложенного налогового актива, которая в последующих отчетных периодах приведет к уменьшению платежей по налогу на прибыль и представляет собой потенциальную дебиторскую задолженность бюджета перед организацией. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, учитываются в кредите счета 09 «Отложенные налоговые активы» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» при условии, что организация имеет налогооблагаемую прибыль.

Кредиторская задолженность, определяемая нами как обязательства, - долги самого предприятия, возникающие перед поставщиками и подрядчиками за оборудование, материалы, энергию, выполненные и сданные работы, услуги (учитывается на счете 60 «Расчеты с поставщиками и подрядчиками»), работниками предприятия по оплате труда (учитывается на счете 70 «Расчеты с персоналом по оплате труда»); финансовыми органами, органами социального страхования и обеспечения (учет ведется на счетах 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению»); банками по получаемым кредитам и другими предприятиями - заимодавцами по внебанковскому кредитованию (учитывается на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам») и др.

Структура бухгалтерских счетов расчетов с кредиторами по возникшим перед ними обязательствам совпадает со схемой пассивного счета.

В кредите счетов кредиторской задолженности (обязательств) учитывается ее формирование, в дебете — погашение. Сальдо, учтенное на указанных бухгалтерских счетах, является кредитовым.

Планом счетов бухгалтерского учета рекомендуется на пассивном счете 60 «Расчеты с поставщиками и подрядчиками», на котором учитываются обязательства перед контрагентами, обособленно (на отдельном субсчете) показывать суммы авансов и предварительной оплаты, выданных поставщикам и подрядчикам на основании заключенных с ними договоров поставки, подряда и др. Подобная задолженность является дебиторской и учитывается в активе бухгалтерского баланса. Однако данный бухгалтерский счет, несмотря на отмеченное обстоятельство, является пассивным, поскольку не зачтенная задолженность поставщиков и подрядчиков по выданным им авансам и предварительной оплате по своему экономическому содержанию составляет прочую дебиторскую задолженность, для учета которой отведен бухгалтерский счет 76 «Расчеты с разными дебиторами и кредиторами».

Одним из видов кредиторской задолженности является сумма отложенного налога на прибыль, увеличивающая платежи в бюджет в последующих отчетных периодах, которая возникает объективно из-за различий в правилах финансового бухгалтерского и налогового учета расчетов по налогу на прибыль и учитывается на счете 77 «Отложенные налоговые обязательства». Начисление отложенных налоговых обязательств учитывается в кредите счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам». Указанные обязательства должны в установленном порядке погашаться в будущих отчетных периодах:

Д-т счета 77 «Отложенные налоговые обязательства»,

К-т счета 68 «Расчеты по налогам и сборам».

Ряд счетов могут быть в зависимости от ситуации и объектов расчетов либо активными, либо пассивными. Существуют также активно-пассивные счета.

Активно-пассивные счета требований и обязательств предназначены для учета взаимных расчетов (разных дебиторско-кредиторских отношений) и имеют признаки как активных, так и пассивных счетов. В таких счетах по одним юридическим и физическим лицам остаток может быть дебетовым, а по другим — кредитовым и в целом — одновременно дебетовым и кредитовым (так называемое развернутое сальдо). К таким носятся счета расчетов с юридическими и физическими лицами, которые при одних условиях сделок по хозяйственным договорам могут ступать в роли должников (дебиторов), а по другим — кредиторов.

Например, счет 75 «Расчеты с учредителями» имеет два субсчета: Расчеты по вкладам в уставный (складочный) капитал», на котором учитываются требования предприятия к учредителям (участникам связанные с фактическим поступлением вкладов в уставный (складочный) капитал предприятия (активный), и субсчет «Расчеты по выплате доходов», на котором отражаются обязательства предприятия перед учредителями (участниками) по выплате дивидендов и других доходов (пассивный). Типичными примерами бухгалтерских счетов этой группы являются также счета расчетов с подотчетными лицами и с прочими дебиторами и кредиторами.

Дебетовое сальдо в активно-пассивных бухгалтерских счетах означает сумму дебиторской задолженности, а кредитовое сальдо - величину кредиторской задолженности.

Схема счета 76 «Расчеты с разными дебиторами и кредиторами»

| Д-т | К-т |

| Сн 36 ООО — величина дебиторской задолженности (начальное сальдо) | Сн 15 ООО — величина кредиторской задолженности (начальное сальдо) |

| ДО: увеличение дебиторской задолженности и погашение кредиторской | КО: увеличение кредиторской задолженности и погашение дебиторской |

| Ск — сумма дебиторской задолженности на конец отчетного периода |

Сальдо активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами» учитывается в соответствующих статьях бухгалтерского баланса в развернутом виде: в активе по статье «Прочие дебиторы» - дебетовое, в пассиве по статье «Прочие кредиторы» - кредитовое в соответствии с данными аналитического учета. Как правило развернутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно без детализированного учета, содержащего информацию о состоянии расчетов с каждым дебитором и кредитором. Поэтому исчисляется сальдо по каждому требованию (дебитору) и обязательству (кредитору) отдельно, а затем подсчитывается общая сумма прочей дебиторской и кредиторской задолженности.

Для проверки соответствия сальдо дебиторской и кредиторской задолженности, учтенных на активно-пассивных счетах, можно «свернуть» сальдо в одно: в зависимости от того, какое сальдо (на начало отчетного периода) больше (из кредитового вычесть дебетовое или наоборот), затем исчислить сальдо на конец месяца в обычном порядке, как в активном или пассивном счетах. Полученное сальдо является лишь контрольным. Другими словами, если «развернутое» сальдо на конец отчетного периода «свертывается», результат должен соответствовать контрольному числу.

Простыми перестановками дебетовых и кредитовых оборотов за отчетный период в активно-пассивных счетах можно проверить общие дебетовые и кредитовые сальдо в отдельности (расчет строится в зависимости от того, какой оборот больше).

Можно сформулировать общие правила учета на счетах требований и обязательств:

1. Формирование всех видов дебиторской и погашение кредиторской задолженности учитывается в дебете счетов.

2. Все виды кредиторской задолженности и погашение дебиторской учитываются в кредите счетов.

3. Дебетовые сальдо, учтенные в счетах требований и обязательств включаются в актив бухгалтерского баланса в составе дебиторской задолженности и отражают величину требований предприятия к различным контрагентам, кредитовое сальдо - в пассиве в составе обязательств.

4. Аналитический учет необходимо вести по каждому требованию и обязательству (в соответствии с расчетными документами), по каждому дебитору и кредитору.

Кроме того, для оперативного руководства и контроля целесообразно вести учет расчетов по их видам, срокам, заключенным договорам (купли-продажи, поставки, мены и т.п.).

В табл. 3.7 приведены примеры учета хозяйственных операций по увеличению (уменьшению) дебиторской и кредиторской задолженности.

Таблица 3.7. Учет расчетов

| № пп. | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, руб. | |

| Д-т | К-т | |||

| Начислена задолженность покупателей за проданные им товары (продукцию, работы, услуги) | 10 000 | |||

| Поступили денежные средства от покупателей | 50, 51 | 10 000 | ||

| Выданы из кассы под отчет денежные средства на покупку материалов | ||||

| Утверждены авансовые отчеты подотчетных лиц на затраты по приобретению материалов | ||||

| Начислена заработная плата рабочим основного производства | 87 000 | |||

| Выдана из кассы заработная плата рабочим | 80 500 |

Счета капитала служат для бухгалтерского уюта состояния и движения (изменений) собственного капитала хозяйствующего субъекта и включают бухгалтерские счета 80 «Уставный капитал» (фонд), 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование» (табл. 3.8).

Общие правила учета на указанных счетах сводятся к следующему:

1. Бухгалтерские счета собственного капитала имеют структуру пассивного счета. Исключение составляет счет 84 «Нераспределенная прибыль (непокрытый убыток)», в котором на отдельном субсчете «Непокрытый убыток» учитывается сумма чистого убытка по правилам учета на активных счетах.

2. Хозяйственные факты по формированию и пополнению капитала регистрируются в кредите счетов капитала, а по его использованию - в дебете.

3. Сальдо на счетах капитала - кредитовое (за исключением указанного выше случая).

Таблица 3.8. Учет хозяйственных фактов на счетах капитала

| № пп. | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, руб. | |

| Д-т | К-т | |||

| Принят к бухгалтерскому учету уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами | 95 000 | |||

| Определена и принята к бухгалтерскому учету сумма чистой прибыли, полученной за отчетный год | 26 500 | |||

| Увеличена сумма уставного капитала путем направления на эти цели части нераспределенной прибыли предприятия | 5 000 | |||

| Начислен резервный фонд в соответствии с решением собрания акционеров | 6 500 | |||

| Начислены доходы учредителям (участникам) по итогам распределения прибыли собранием акционеров | 10 000 |

4. В бухгалтерском балансе сальдо, учтенные на этих счетах, включаются в пассив (раздел «Капитал и резервы»). Отметим, что сумма непогашенного убытка отражается как величина отрицательная в круглых скобках и уменьшает величину собственного капитала предприятия:

Схема счетов капитала

| Д-т | К-т |

| Сн — величина капитала на начало отчетного периода | |

| ДО: уменьшение величины капитала (использование) | КО: увеличение капитала (поступление) |

| Ск — величина капитала на конец отчетного периода |

В унитарных предприятиях (государственных и муниципальных), которые не являются собственниками имущества, стоимость закрепленных за ними основных и оборотных средств составляет уставный фонд. В акционерных обществах образуется уставный капитал. Различают объявленный и выкупленный уставный капитал.

В объявленный капитал включается сумма уставного капитала, зарегистрированная в учредительных документах. В бухгалтерском учете сальдо, учтенное на счете 80 «Уставный капитал», должно быть равным сумме объявленного (зарегистрированного) капитала. Выкупленный капитал представляет собой средства, вложенные собственниками организации: он образуется из вкладов участников (учредителей), когда каждый участник выплачивает свою долю.

Формирование уставного капитала в сумме вкладов учредителей (участников), предусмотренных учредительными документами, после регистрации оформляется бухгалтерской проводкой:

Д-т счета 75 «Расчеты с учредителями»

К-т счета 80 «Уставный капитал».

Фактическое поступление вкладов от участников учитывается бухгалтерской проводкой:

Д-т счетов 07, 08, 10, 11,41, 58, 50, 51, 52, 55 и др.,

К-т счета 75 «Расчеты с учредителями».

Уставный капитал может быть изменен (увеличен, уменьшен) только по решению учредителей (участников), которое принимается общим собранием акционеров (в АО) или общим собранием участников (в ООО). После внесения соответствующих изменений в учредительные документы предприятия в бухгалтерском учете оформляются бухгалтерские проводки:

Д-т счета 80 «Уставный капитал», К-т счета 75 «Расчеты с учредителями» - отражено уменьшение уставного капитала организации при выходе учредителя (участника) из состава организации.

Д-т счета 83 «Добавочный капитал», К-т счета 80«Уставный капитал» - отражено увеличение уставного капитала за счет средств добавочного (в разрешенных случаях).

Образование резервного капитала как гарантии повышения ответственности по обязательствам путем отчислений из суммы чистой прибыли оформляется бухгалтерской проводкой:

Д-т счета 84, субсчет «Нераспределенная прибыль»

К-т счета 82 «Резервный капитал».

При использовании средств резервного капитала на возмещение in щученных убытков (если деятельность экономического субъекта оказалась убыточной) составляется бухгалтерская проводка:

Д-т счета 82 «Резервный капитал»

К-т счета 84, субсчет «Непокрытый убыток отчетного года».

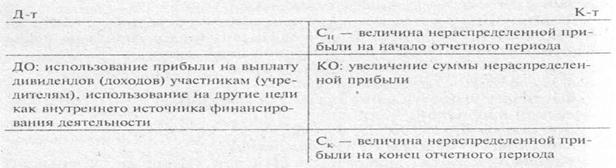

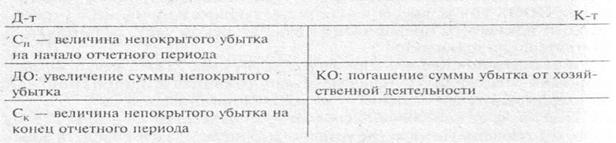

Прибыль, остающаяся в распоряжении предприятия, выявленная по итогам отчетного года, списывается заключительными оборотами декабря: Д-т счета 99 «Прибыли и убытки», К-т счета 84, субсчет «Нераспределенная прибыль отчетного года», а сумма непокрытого убытка (если деятельность экономического субъекта оказалась убыточной): I г счета 84, субсчет «Непокрытый убыток отчетного года», К-т счета 99 Прибыли и убытки».

Схема счета 84, субсчет «Нераспределенная прибыль»

Схема счета 84, субсчет «Непокрытый убыток»

Таким образом, на счетах капитала учитываются источники формования собственных средств предприятия, поэтому счета являются пассивными. В кредите счетов капитала учитывается формирование (увеличение) капитала из Средств соответствующих источников, а в дебете - использование (уменьшение) капитала на определенные нужды. При этом движение уставного капитала не может быть отражено в учёте без предварительной регистрации или перерегистрации учредительных документов юридического лица.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1446; Нарушение авторских прав?; Мы поможем в написании вашей работы!