КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Забалансовые счета

|

|

|

|

На счетах этой группы формируется учетно-экономическая информация о наличии и движении ценностей, не принадлежащих предприятию. Такие ценности могут находиться в его распоряжении и пользовании (но не в собственности) временно, как, например, арен- дованные основные средства (счет001);товарно-материальные ценности, принятые на ответственное хранение (счет 002); материалы, принятые в переработку (счет 003); оборудование, принятое для монтажа (счет 005) и т.п. Данные таких счетов, как следует из их названия, не отражаются в балансе предприятия.

К забалансовым относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей и контрольные счета (006 «Бланки строгой отчетности» и 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»).

Деление забалансовых счетов на указанные подгруппы условно, поскольку общие правила бухгалтерского учета на этих счетах распространяются на всю группу.

Сформулируем общий порядок учета на забалансовых счетах.

I. Учет хозяйственных фактов на забалансовых счетах ведется внесистемно, т.е. без применения двойной записи. Иными словами, на таких счетах применяется простая схема записи: приходные операции вденет, расход учитываемых на забалансовых счетах объектов - в кредит.

Например, факт поступления (по договорным ценам) давальческого сырья записывается в дебет счета 003 «Материалы, принятые в переработку», а факт поставки переработанного сырья (по ценам оприходования) оформляется бухгалтерской записью с кредита счета 003 «Материалы принятые в переработку».

|

|

|

Многие предприятия, не имея для своей деятельности необходимых объектов основных средств, берут их в аренду, заключая соответствующий договор с юридическими и физическими.чипами. Получив согласно акту приемки-передачи объект основных средств (например, автомобиль), предприятие должно принять его к учету на забалансовом счете 001 «Арендованные основные средства» по договорной оценке и оформить запись:

Д-т 001 «Арендованные основные средства».

По окончании срока действия договора аренды на основании соответствующего акта приемки-передачи объект основных средств возвращается собственнику:

К-т 001 «Арендованные основные средства».

2. Забалансовые счета не корреспондируют с другими счетами.

3. Аналитический учет по указанным счетам ведется по видам имущества, обязательств (каждому объекту) и по собственникам, которым это имущество принадлежит (контрагентам). Например, по счету 001 «Арендованные основные средства» аналитический учет ведется по арендодателям, по каждому объекту арендованных основных средств (по инвентарным номерам арендодателя).

Аналитический учет по счету 006 «Бланки строгой отчетности» ведется по каждому виду бланков строгой отчетности (квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товаро-сопроводительных документов и т.п.) и местам их хранения.

4. 13 бухгалтерской отчетности данные об имуществе, условных правах и обязательствах, учтенные на забалансовых счетах, отражаются в Справке о наличии ценностей, учитываемых на забалансовых счетах, прилагаемой к бухгалтерскому балансу.

Таким образом, забалансовые счета предназначены для учета событий и операций, не влияющих в данный момент на состояние баланса предприятия, возможные результаты хозяйственной деятельности, требующие специального контроля. Тем не менее хозяйственные операции, отражаемые на забалансовых счетах, в той или иной степени оказывают влияние и на балансовый учет, но это уже область финансового учета.

|

|

|

Задание 1.

Составьте бухгалтерские проводки, используя правила учета в инвентарных счетах, по приведенным ниже хозяйственным фактам:

• поступили от поставщиков письменные столы;

• от прочих кредиторов получены бланки путевок на санаторно-курортное лечение работников;

• выпушена из сборочного цеха и сдана на склад готовая продукция;

• списаны с баланса нематериальные активы, выбывшие по истечении срока полезного использования;

• включена в текущие затраты цехов основного производства стоимость использованного сырья;

• со склада в эксплуатацию поступил хозяйственный инвентарь для общехозяйственных нужд.

Составьте бухгалтерские проводки, используя правила учета в счетах денежных средств:

• на выдачу заработной платы из кассы предприятия;

• на выдачу сумм в подотчет на командировочные расходы;

• на сумму отчислений по налогам и сборам с расчетного счета предприятия;

• на сумму полученного на расчетный счет краткосрочного банковского кредита.

Задание 2

Составьте бухгалтерские проводки, используя правила учета на счетах расчетов по приведенным ниже хозяйственным фактам:

• возврат в кассу предприятия остатка неиспользованных подотчетных

сумм;

• отгружена покупателям готовая продукция и выставлен счет;

• с расчетного счета погашена задолженность банку по оплате процентов за краткосрочный кредит;

• начислена заработная плата рабочим основного производства (вспомогательного производства);

• начислена заработная плата управленческому персоналу предприятия;

• отражена сумма отчислений на социальное страхование и обеспечение от сумм оплаты труда работников основного производства (вспомогательного производства, управленческого персонала предприятия);

• отражены суммы начисленного налога на доходы физических лиц ВДФЛ) от сумм оплаты труда;

• начислен налог на прибыль, подлежащий уплате в бюджет;

• на расчетный счет предприятия поступили денежные средства за выполненный заказ.

Задание 3

Составьте бухгалтерские проводки по следующим операциям:

|

|

|

• предприятием понесены убытки от продажи продукции;

• предприятием получена прибыль от продажи неиспользуемого оборудования;

• предприятием понесены убытки от продажи материалов.

Задание 4

Выберите на каждый вопрос ответ, который вы считаете правильным.

1. Классификация бухгалтерских счетов по экономическому содержанию осуществляется для:

а) удобства работы;

б) последующего анализа хозяйственной деятельности;

в) предварительного бухгалтерского анализа хозяйственной деятельности,

выявления необходимости информации и возможности ее получения;

г) построения системы бухгалтерского учета и контроля,

2. Классификация счетов по структуре необходима для:

а) соизмерения дебетовых и кредитовых оборотов по счету;

б) установления правил учета объектов по счету;

в) удобства работы;

г) построения системы контроля.

3. Все счета в соответствии с их классификацией по структуре и назначению можно разделить на следующие группы:

а) основные, операционные, бюджетно-распределительные, финансово-результатные;

б) основные, регулирующие, операционные, бюджетно-распределительные, забалансовые;

в) основные, регулирующие, операционные, сопоставляющие, забалансовые;

г) основные, регулирующие, калькуляционные, собирательно-распределительные, забалансовые.

4. Забалансовые счета предназначены для:

а) учета объектов в двух оценках;

б) учета средств, не принадлежащих данному хозяйствующему субъекту,условных прав и обязательств;

в) учета средств, взятых в аренду;

г) отражения событий и операций, которые в данный момент не влияют на баланс хозяйствующего субъекта.

5. План счетов бухгалтерского учета представляет собой:

а) перечень всех аналитических счетов, используемых в учете;

б) совокупность синтетических и аналитических счетов;

в) совокупность синтетических счетов и субсчетов;

г) типовую корреспонденцию бухгалтерских счетов.

6. Счет «Готовая продукция»:

а) активный, счет учета хозяйственных средств, основной, расчетный;

б) активно-пассивный, счет учета хозяйственных процессов, операционный, калькуляционный;

|

|

|

в) активный, счет учета хозяйственных средств, основной, инвентарный;

г) пассивный, счет учета источников хозяйственных средств, регулирующий, контрактивный.

Задание 5

Охарактеризуйте следующие бухгалтерские счета по их классификационным признакам:

20 «Основное производство»:

02 «Амортизация основных средств»;

23 «вспомогательные производства»;

25 «Общепроизводственные расходы»;

44 «Расходы на продажу»;

90 «Продажи»;

51 «Расчетные счета»;

60 «Расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

70 «Расчеты с персоналом по оплате труда»;

99 «Прибыли и убытки»;

94 «Недостачи и потери от порчи ценностей»;

80 «Уставный капитал».

Задание 6

Составьте бухгалтерские проводки по приведенным ниже операциям продажи товарной продукции. Рассчитайте суммы по операциям 5 и 6.

| № и п. | Документы и содержание хозяйственных фактов | Д-т | К-т | Сумма, руб. |

| Приказы-накладные № 110 - 115 Отгружена продукция покупателям - и предъявлены расчетные документы (счет-фактура № 87): стоимость продукции по продажной цене (включая НДС) | 240 000 | |||

| Справка бухгалтерии Списывается фактическая производственная себесто-имость проданной продукции | 151 115 | |||

| Счет-фактура № 87 Начисляется НДС - 18 % на проданную продукцию | ? | |||

| Счет № 120 автотранспортного предприятия Акцептован счет за доставку продукции на станцию отправления железной дороги (франко-станиия назначения, т.е. расходы принимаются поставщиком) без НДС; НДС по приобретенным услугам — 18 % | ? | |||

| Справка бухгалтерии Списываются расходы по продаже (доставка) | ? | |||

| Справка бухгалтерии Выявляется и отражается в учете финансовый результат от продажи продукции | ? |

Вопросы для самоконтроля

1. Дайте определение бухгалтерскому счету

2. Дайте определение синтетических счетов

3. Какого порядка счета входят в состав синтетического счета?

4. Какого порядка счета входят в состав аналитического счета?

5. Какого порядка счета входят в состав субсчетов?

6. Охарактеризуйте «План счетов бухгалтерского учета и инструкцию по его применению»

7. Дайте определение субсчета

8. Объясните назначение аналитических счетов

9. Объясните назначение субсчетов

10. Кем утвержден «План счетов бухгалтерского учета и инструкцию по его применению»?

11. Сколько разделов содержит план счетов?

12. Охарактеризуйте 5 раздел плана счетов

13. Как классифицируются счета бухгалтерского учета по отношению к балансу?

14. Как классифицируются счета по экономическому содержанию?

15. Как классифицируются счета по структуре и назначению?

16. Назовите, каким документом регламентируется финансовый бухгалтерский учет в РФ

17. Какие счета относятся к основным счетам?

18. Какие счета относятся к регулирующим счетам?

19. Какие счета относятся к операционным счетам?

20. Какие счета относятся к сопоставляющим счетам?

21. Какие счета относятся к забалансовым счетам?

22. Для чего предназначены инвентарные счета?

23. Для чего предназначены счета требований и обязательств?

24. Для чего предназначены счета капитала?

25. Для чего предназначены счета денежных средств?

26. Для чего предназначены счета транзитные?

27. Для чего предназначены финансово-результативные счета?

28. Для чего предназначены калькуляционные счета?

29. Для чего предназначены собирательно-распределительные счета?

30. Приведите примеры забалансовых счетов

31. Чем отличаются бухгалтерские счета балансовые от забалансовых?

32. Назовите название 1 раздела Плана счетов бухгалтерского учета РФ

33. Назовите название 8 раздела Плана счетов бухгалтерского учета РФ.

34. Для чего предназначены оборотные ведомости?

Раздел 4. ПРИНЦИПЫ КЧЕТА ОСНОВНЫХ ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Тема 4.1. Учет процесса снабжения (2 часа)

Вопросы:

1. Материально-техническое снабжение и затраты, связанные с ним

2. Классификация материально-производственных запасов

3. Бухгалтерский финансовый учет материальных запасов

4. Варианты определения себестоимости приобретения и заготовления материальных запасов

5. Распределение транспортно-заготовительных расходов

Материально-техническое снабжение и затраты, связанные с ним

Снабжение представляет собой вид деятельности по доведению продукции производственно-технического назначения от предприятия-изготовителя (продавца) до предприятия-потребителя (покупателя) и по существу является отраслью сферы материального производства.

Предприятие приобретает необходимые для обычной деятельности сырье, материалы, топливо, комплектующую продукцию, инструменты, оборудование, транспортные средства и др. Результатом процесса снабжения являются поступившие в собственность хозяйствующего субъекта с(основные и оборотные). Однако в бухгалтерском учете затраты на процесс снабжения основными средствами и материальными ценностями, приобретенными для предоставлен за плату во временное пользование или временное владение для извлечения дохода выделяется в самостоятельный учетный объект. В этом случае учетным объектом являются капитальные затраты, т.е. затраты на обособленную от основной деятельности деятельность по капитальным вложениям. Процессу снабжения сопутствуют текущие затраты, связанные с заготовлением и приобретением производственных запасов. В общем виде процесс снабжения предприятия материальными запасами представлен на рис. 4.1.

Рис. 4.1 Схема процесса снабжения

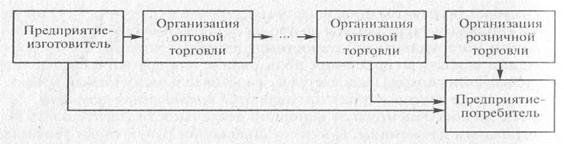

Прежде чем поступить в собственность предприятия-потребителя, продукция проходит через снабженческо-сбытовые или торговые предприятия, которые покупают товары не для производственного потребления, а для перепродажи. Обычно производственные запасы закупаются у оптовых предприятий. Небольшая часть производственных запасов приобретается подотчетными лицами у предприятий розничной торговли (к примеру, топливо для подвижного транспортного состава или канцелярские товары). Кроме того, возможна поставка производственных запасов непосредственно со склада предприятия-изготовителя, минуя снабженческо-сбытовые предприятия. Таким образом, процесс снабжения состоит из двух взаимосвязанных процессов: снабжения и сбыта. Схема доведения продукции от предприятия-изготовителя к предприятию-потребителю приведена на рис. 4.2.

|

Рис. 4.2 Движение продукции от предприятия- изготовителя к предприятию-потребителю

Поставки материально-производственных запасов производятся на основе договоров, заключаемых с предприятиями-поставщиками или другими предприятиями. В договорах указывается наименование материальных ценностей, их количество, цена, способ транспортировки, порядок и формы расчетов, санкции за несоблюдение условий договора и т.п. Как правило, оперативный учет выполнения договорных обязательств осуществляется финансовым отделом и отделом снабжения. После регистрации в этих отделах платежные документы поставщиков принимаются на учет в бухгалтерию. В результате у предприятия образуются расчеты (начисление и погашение кредиторской задолженности) с поставщиками товарно-материальных ценностей. Зачастую используется предварительная (авансовая) форма оплаты, при которой продавец отпускает товары только после их оплаты де нежными средствами или другими активами (при бартерных сделках). Для уменьшения риска неоплаты или несвоевременной оплаты счетов используются также расчеты по аккредитивам и расчеты векселями.

Иногда производственные запасы поступают от поставщиков без расчетно-платежных документов. Такие поступления учитываются как неотфактурованные поставки. Кроме того, возможны ситуации, когда материальные запасы на склад покупателя еще не поступили, но уже полностью оплачены и перешли в его собственность. Такие товарно-материальные ценности учитываются как «материалы в пути».

(Неотфактурованные поставки — поставки, при которых товарно-материальные ценности (ТМЦ) поступили на предприятие без расчетно-платежных документов (счета-фактуры, платежного требования). Такие ТМЦ приходуются на складе, но оплате в отчетном месяце они не подлежат. Оплата производится по мере поступления расчетно-платежных документов.

Материалы в пути — поставки, по которым платежные документы акцептованы и оплачены покупателем, но сами ТМЦ на склад еще не поступили (например, находятся на станции, пристани или на перевалочном складе). По окончании месяца предприятие условно приходует ТМЦ, находящиеся в пути. При фактическом поступлении ценностей данные по условно-оприходованным ТМЦ сторнируются и составляются восстановительные бухгалтерские проводки уже на основании полученных приходных ордеров складов или актов о приемке материалов.)

Затраты на приобретенные и имеющиеся в наличии материальные ресурсы, которые должны принести доход в будущем называют входящими затратами (англ. unexpired costs). Иными словами, входящие затраты - это затраты, связанные с закупкой сырья, материалов, и других материальных ресурсов. Известно, что каждый товар имеет цену, по которой продавец (поставщик) предлагает его покупателю. Однако при покупке кроме оплаты покупной стоимости товара покупатель несёт ряд дополнительных расходов (как в поговорке: «За морем телушкa - полушка, да рубль перевоз»). Основными среди них являются: НДС и другие налоговые платежи, если они не принимаются бюджетом к зачету, стоимость погрузочно-разгрузочных работ, транспортных перевозок (авиационный, автотранспортный, железнодорожный I а риф, водный фрахт), услуги дилерских компаний и других посреднических предприятий, оплата таможенных услуг, торговые наценки, стоимость потерь материалов при транспортировке в пределах норм Естественной убыли, плата за охрану, за страхование груза и др. Указанные затраты в бухгалтерском учете объединяются в комплексную Группу под общим названием «транспортно-заготовительные расходы» (ТЗР). Состав ТЗР регламентируется отраслевыми инструкциями по учету затрат на производство и издержек обращения.

Транспортно-заготовительные расходы - это затраты, связанные с продвижением производственных ресурсов, включая поставки по импорту, от поставщика к покупателю. Стоимость транспортных работ в зависимости от условий договора может быть оплачена полностью или частично за счет поставщика. Если по условиям договора стоимость транспортных работ включается в договорную цену, то эти расходы несёт поставщик и они включаются им в состав своих затрат на сбытовую деятельность. В этом случае покупатель указанные расходы относит на себестоимость приобретенных производственных запасов в составе иены по договору поставки. Если же в договорной цене отсутствует стоимость транспортных работ, то расходы по доставке товара принимаются покупателем и учитываются в составе ТЗР, включаемых в себестоимость приобретенных материально-производственных запасов. На практике обычно часть транспортных работ оплачивает поставщик, а часть - покупатель. Таким образом, стоимость транспортных работ учитывается и у поставщика, и у покупателя. При этом поставщик учитывает расходы по транспортировке в составе затрат на продажи, а покупатель — в составе ТЗР.

Затраты на транспортировку могут составлять значительную часть в фактической себестоимости материальных ресурсов, а в отдельных случаях даже превышать договорную стоимость. Их суммы определяются расстоянием транспортировки, видами используемого транспорта, размерами тарифов, повагонной комплектацией грузов и т.д.

НДС взимается при продаже практически всех товаров и услуг. Акцизами, напротив, облагаются только некоторые товары. Как правило, это предметы массового потребления: алкогольная продукция, табачные и ювелирные изделия, легковые автомобили и некоторые другие. Принятые по счетам-фактурам поставщиков и других кредиторов суммы НДС подлежат взносу в бюджет в соответствии с определенной Правительством РФ процентной ставкой, а суммы акцизов — по ставкам, устанавливаемым в процентах к стоимости товаров по отпускным ценам или в рублях за единицу измерения. НДС и акцизы включаются производителем или продавцом в цену товара и оплачиваются покупателем.

Классификация материально-производственных запасов

На крупных предприятиях номенклатура материальных ценностей достигает нескольких тысяч наименований, поэтому их учет очень трудоемок. Особую сложность представляют оперативный учет и контроль за наличием и использованием материальных ресурсов в производстве.

Производственные запасы в зависимости от их назначения в хозяйственной деятельности подразделяются на следующие классификационные группы: сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части, отходы производства (возвратные), инвентарь и хозяйственные принадлежности. Группу «Сырье и материалы» составляют сырье и основные материалы, которые являются необходимыми компонентами при производстве продукции, а также вспомогательные материалы, которые не являются основным компонентом, но могут входить в готовый продукт или используются для хозяйственных нужд. В группу «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» включаются покупные полуфабрикаты и готовые изделия, которые требуют затрат на обработку или сборку и используются для комплектования выпускаемой продукции. Группа «Топливо» представлена нефтепродуктами (нефть, дизельное топливо, керосин, бензин), смазочными материалами (нигрол, солидол и др.), твердым топливом (уголь, торф, дрова), предназначенными для технологических нужд производства, выработки энергии, отопления зданий и эксплуатации транспортных средств. Газообразное топливо признается в бухгалтерском учете в качестве затрат, определяемых на основании счетов-фактур сбытовых предприятий; это же топливо в газодобывающих предприятиях, расходуемое на собственные нужды, оценивается по фактической производственной себестоимости. К группе «Тара и тарные материалы» относятся стеклянная тара, ящики деревянные, пластмассовые и т.п. Группу «Запасные части» представляют запасные части для ремонта оборудования, транспортных средств, группу «От ходы производства» — обрубки, обрезки, стружки и другие отходы, по лученные в процессе производства, в том числе от неисправимого брака, а также от выбытия основных средств (металлолом, утильсырье), которые не могут быть использованы как материалы, топливо или запасные части на данном предприятии. К инвентарю и хозяйственным принадлежностям относятся материальные ресурсы, используемые в качестве средств труда и хозяйственного имущества менее одного года. Каждая группа делится на подгруппы, например запасные частиавтотранспорта, запасные части для оборудования.

Каждая подгруппа содержит конкретные наименования материалов. Например, к запасным частям для автотранспорта относятся новые автомобильные шины, коробки скоростей и т.д. Такая классификация используется тля построения синтетического и аналитического учета.

Для текущего (повседневного) складского и аналитического учета па предприятиях формируются номенклатуры-ценники, представляющие собой систематизированные перечни материалов, применяемых на данном предприятии. В них предусмотрены учетные группы, в пределах которых систематизируются отдельные наименования материалов по маркам, сортам, размерам определенным кодом (шифром), в соответствующей единице измерения и по индивидуальной учетной цене. При необходимости в номенклатуры-ценники вносятся соответствующие корректировки по каждой строке.

Помимо рассмотренных классификационных групп различают материалы, принятые в переработку, мерные материалы-, материалы и сырье заказчика.

Единицей бухгалтерского учета материальных ценностей является номенклатурный номер, который разрабатывается предприятием по отдельным наименованиям и однородным по содержанию, цене за едини цу, производственному потреблению и другим характеристикам материалов, объединяемым в одно наименование и номенклатурный номер.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1229; Нарушение авторских прав?; Мы поможем в написании вашей работы!