КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И эффективности его использования

|

|

|

|

Производственным оборудованием

Анализ обеспеченности предприятия

Оборудование - наиболее активная часть основных фондов. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа наряду с исчислением доли среднегодовой стоимости активной части промышленно-про-изводственных основных фондов (см. табл. 7.3 и 7.4) устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам.

Устанавливается степень выполнения мероприятий по внедрению новой техники, способствующей повышению уровня механизации и автоматизации производства Определяется

доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования. Выясняется удельный вес стоимости автоматизированного оборудования и измерительных приборов, а также стоимость модернизированного оборудования и измерительных приборов в общей стоимости всего оборудования и измерительных приборов. По этим и другим показателям технического уровня основных фондов фактические данные сравниваются с плановыми.

При проведении анализа обеспеченности предприятия производственным оборудованием и эффективности его использования все оборудование целесообразно сгруппировать по его участию в процессе производства (рис. 7.2).

Оборудование включает соответственно следующие главные составляющие: наличное, установленное и действующее. К наличному относится все имеющееся на предприятии обору-

дование независимо от того, где оно находится (в цехах, на складе) и в каком состоянии, к установленному - смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации. Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. Сокращение количества неустановленного оборудования, ускорение ввода в действие новых машин повышают темпы наращивания производственных мощностей, способствуют лучшему использованию средств производства. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

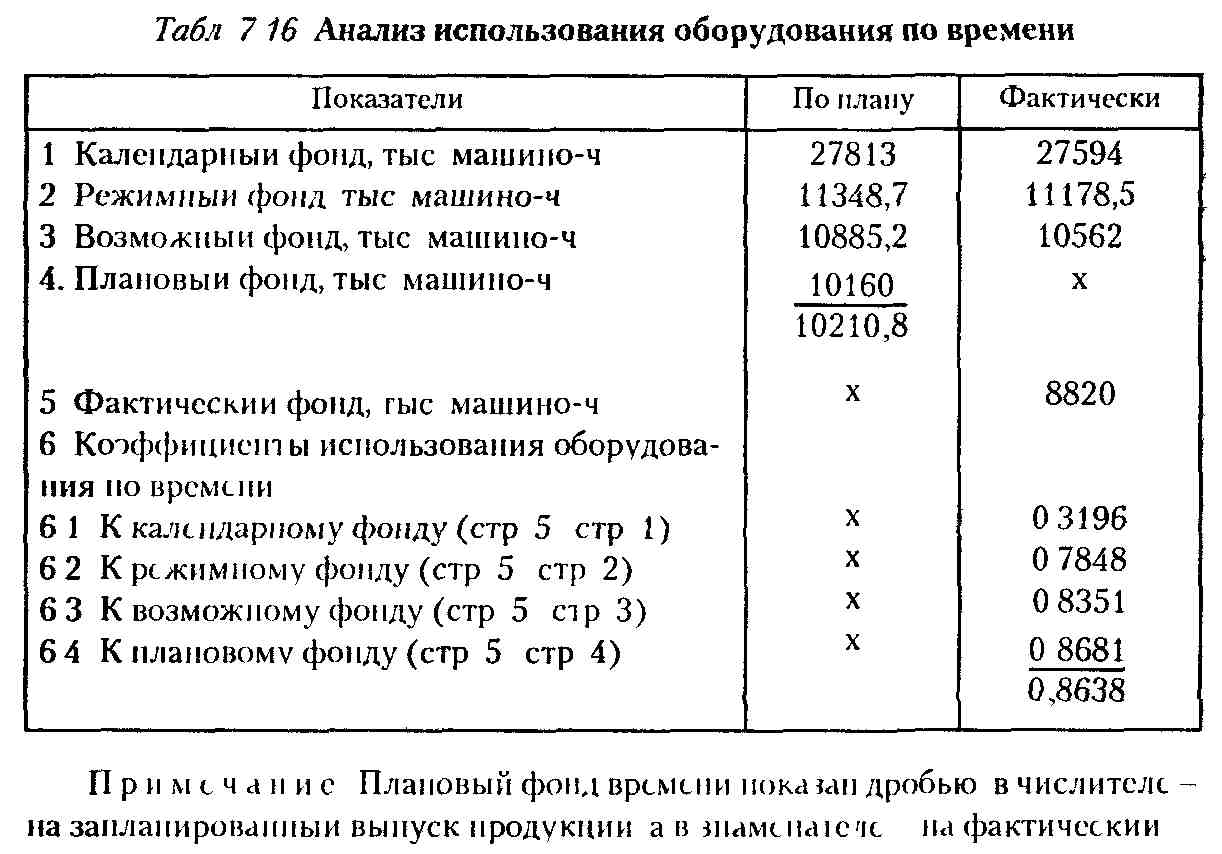

По анализируемому предприятию имеются данные, приведенные в табл. 7.15.

Табл 7 15 Анализ обеспеченности предприятия оборудованием и его использования

| Показатели | По плану | Фактически | Отклоне ниеот плана |

| 1 Количество наличного оборудования, сд | ~ | ||

| 1 1 Установленного, ед | -25 | ||

| 1 1 1 Действующего, ед | -25 | ||

| 112 Нсдеис гвующего, ед | - | - | - |

| 12 Нсуыаповлсшюю, ед | - | ||

| 2 Коэффициент использования наличного оборудования по установленному (стр 1 1 стр 1) по дсистуютсму (стр 111 сгр 1) | 0 9953 0 9953 | 0,9875 0,9875 | ^0,0078 0,0078 |

| 3 Коэффициент использования уста новленного оборудования (cip 111 cip 1 1) |

В отчетном периоде на предприятии осуществлялись плановые работы по перемонтажу действующего, монтажу вновь

вводимого и демонтажу выводимого оборудования. Недействующего оборудования на предприятии нет. Действующего и, следовательно, установленного оборудования недостаточно (на 25 единиц). Излишнего оборудования не имеется. Все неустановленное оборудование находится в плановом монтаже.

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности).

Показатели, характеризующие экстенсивный путь использования оборудования, - количество оборудования, в том числе доля бездействующих средств труда, отработанное время (машино-ч), коэффициент сменности работы оборудования, структура парка машин и станков.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-ч (или на рубль), т.е. его производительностью.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает следующие фонды времени: календарный, режимный, возможный, плановый и фактический.

Календарный фонд времени (максимально возможный) рассчитывается как произведение числа календарных дней в отчетном периоде на 24 ч и на количество единиц установленного оборудования. Таким образом, этот фонд времени определяется исходя из непрерывной круглосуточной работы всех единиц оборудования. В аналитических расчетах он не может быть использован, поскольку не отражает действительно возможного времени работы оборудования в связи с тем, что оно требует ремонта и не может эксплуатироваться все одновременно.

Режимный фонд времени находится умножением количества единиц установленного оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня в часах (с учетом коэффициента сменности).

Возможный фонд времени равен режимному за вычетом времени на ремонт оборудования.

Плановый фонд - время, необходимое для выполнения плана по производству продукции.

Фактический фонд - время, действительно затраченное на выпуск продукции, т.е. количество фактически отработан-s ных машино-ч.

Совокупность фондов времени дает возможность проанализировать время работы оборудования Так, сравнение календарного и режимного фондов времени позволяет установить возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и возможного - за счет лучшего использования оборудования путем сокращения затрат времени на ремонт в рабочее время. Уровень использования времени работы оборудования оценивают как в целом по предприятию, так и по цехам, конкретным машинам, поточным линиям, робототехническим комплексам и т.д.

Действующая система учета и отчетности на ряде предприятий не позволяет достаточно точно выявить использование машинного времени, поскольку не содержит показателей, характеризующих фактически отработанное время.

По анализируемому предприятию имеются следующие сведения о фондах времени работы оборудования (табл 7.16).

Из приведенных в табл. 7 16 данных можно сделать вывод, что фактически календарный фонд времени работы оборудо-

вания составляет 99,2 % к плановому (27594:27813 • 100). Разность между фактическим и плановым календарным фондом времени работы оборудования является результатом отклонений от плана по вводу в действие оборудования как по количеству единиц, так и по срокам ввода их в эксплуатацию.

Режимное время составляет 98,5 % планового (11178,5:11348,7 х х 100). Разный процент использования календарного (99,2 %) и режимного (98,5 %) фондов времени работы оборудования свидетельствует о том, что фактическое количество рабочих дней и коэффициент сменности были ниже предусмотренных планом.

Возможный фонд времени оборудования составил 97 % к плану (10562: 10885,2 ■ 100). По плану на ремонт оборудования намечалось затратить 463,5 тыс. машино-ч (11348,7 - 10885,2). Фактически же ушло 616,5 тыс. машино-ч (11178,5 - 10562), или на 153 тыс. машино-ч больше (616,5 - 463,5).

При намеченном по плану количестве оборудования возможный фонд времени его работы составил 10885,2 тыс. машино-ч, а время, необходимое для выполнения плана по производству продукции, - 10160 тыс. машино-ч. Следовательно, при плановом количестве оборудования у предприятия остается 725,2 тыс. машино-ч неиспользованного времени (10885,2 - 10160). Это свидетельствует о том, что в плане были заложены возможности внеплановых простоев оборудования.

Действительно, на предприятии имели место простои оборудования. По плану на выпуск продукции намечалось затратить 10210,8 тыс. машино-ч, фактически израсходовано 8820 тыс. машино-ч, в том числе 50,8 тыс. машино-ч сверхурочно. Следовательно, в результате простоев оборудования потеряно 1441,6 тыс. машино-ч (8820 - 50,8 - 10210,8). Кроме этого, предприятие не использовало 1742 тыс. машино-ч возможного фонда времени (10562 - 8820). Таким образом, общая величина неиспользованного и нерационально использованного времени составила 3336,6 тыс. машино-ч (153 + 1441,6 + 1742).

Это свидетельствует об упущенных возможностях для предприятия. Ему следует усилить контроль за рациональным использованием времени работы оборудования. Целесообразно применять автоматизированные приборы контроля и учета вре-

мени его работы, базирующиеся на использовании вычислительной техники, как это делается на передовых предприятиях.

Также важно оперативно анализировать причины и виновников простоев оборудования, разработав соответствующие классификаторы. При автоматической фиксации у диспетчера времени остановки того или иного оборудования механик цеха сообщает по телефону причину и виновника. Данные оперативно обобщаются в ежедневных (пятидневных) сводках и служат основой для принятия соответствующего управленческого решения.

Данные об использовании оборудования по времени (табл. 7.16) также показывают, что предприятие добилось определенной интенсификации производства и повышения интенсивности использования оборудования. Если при плановой интенсивности работы оборудования на фактически выпущенный объем продукции следовало затратить 10210,8 тыс. машино-ч, то в действительности предприятие затратило 8820 тыс. машино-ч, или 86,4 % (8820:10210,8 ■ 100), а выработка продукции за

Коэффициент сменности работы оборудования (Ксм), характеризующий экстенсивное его использование, рассчитывается как отношение суммы отработанных машино-смен в сутках ко всему количеству установленного оборудования (включая резервное и находящееся в плановом ремонте):

где Ч° - сумма отработанных машино-смен в сутках; К - количество установленного оборудования.

Этот коэффициент показывает, сколько смен проработала единица оборудования. Чем он выше, тем больше оборудования работает в течение суток и тем больше выпускается продукции.

По анализируемому предприятию фактически установлено 3150 единиц оборудования (табл. 7.10), при двухсменном режиме работы в первую смену работает 3020, во вторую -1190. Фактический коэффициент сменности составляет

Табл 717 Анализ коэффициента сменности работы оборудования

| Коэффициент сменности работы оборудования | Физические (скорректированные) темпы роста коэффициента сменности работы оборудования | |||||

| за предыдущий год | но плану | фактически | к предыдущему году | к плану | к отчетным данным | |

| по отчету | скорректированная величина | |||||

| 1,280 | 1,4 | 1,3365 | 1,2791 | 99,9 | 91,4 | 95,7 |

Данная величина коэффициента сменности неточно отра-' жает уровень занятости оборудования, поскольку не учитывает внутрисменные простои оборудования Поэтому фактический уровень коэффициента сменности целесообразно корректировать на внутрисменные простои оборудования. По предприятию они составили 4,293 % (120,2 2800 100) (см. табл. 7 10). Следовательно, скорректированный фактический уровень коэффициента сменности равен 1,2791

имеются следующие данные (табл 7 1/).

Данные табл. 7.17 показывают, что фактически скорректированная величина коэффициента сменности находится по сути на уровне предыдущего года (99,9 %), а план по его росту выполнен лишь на 91,4 %. Если бы этот план был выполнен, предприятие увеличило бы его выпуск продукции на 225540 млн р - с 2386173 млн р до 2611713 млн р.

На основании данных табл 7 10 и 7.16 рассчитываются сле-> дующие коэффициенты: экстенсивного использования оборудования (отношение фактического количества отработанных машино-часов к плановому)-0,86811 (8820 10160), интенсивного использования (отношение фактического выпуска продукции за 1 машино-ч к плановому) - 1,15769 (270,541156 233,690945), интегрального использования (произведение коэффициентов экстенсивного и интенсивного использования оборудования) -

1,005 (0,86811 • 1,15769), который характеризует использование оборудования и по времени и по мощности.

Расчеты показывают, что на предприятии были упущены реальные возможности увеличения выпуска продукции - плановый фонд времени использован лишь на 86,811 %. Однако потери машинного времени были частично возмещены ростом выпуска продукции за 1 машино-ч, который оказался выше плана на 15,769 %, в результате чего план выпуска продукции был выполнен на 100,5 % (2386173: 2374300 ■ 100).

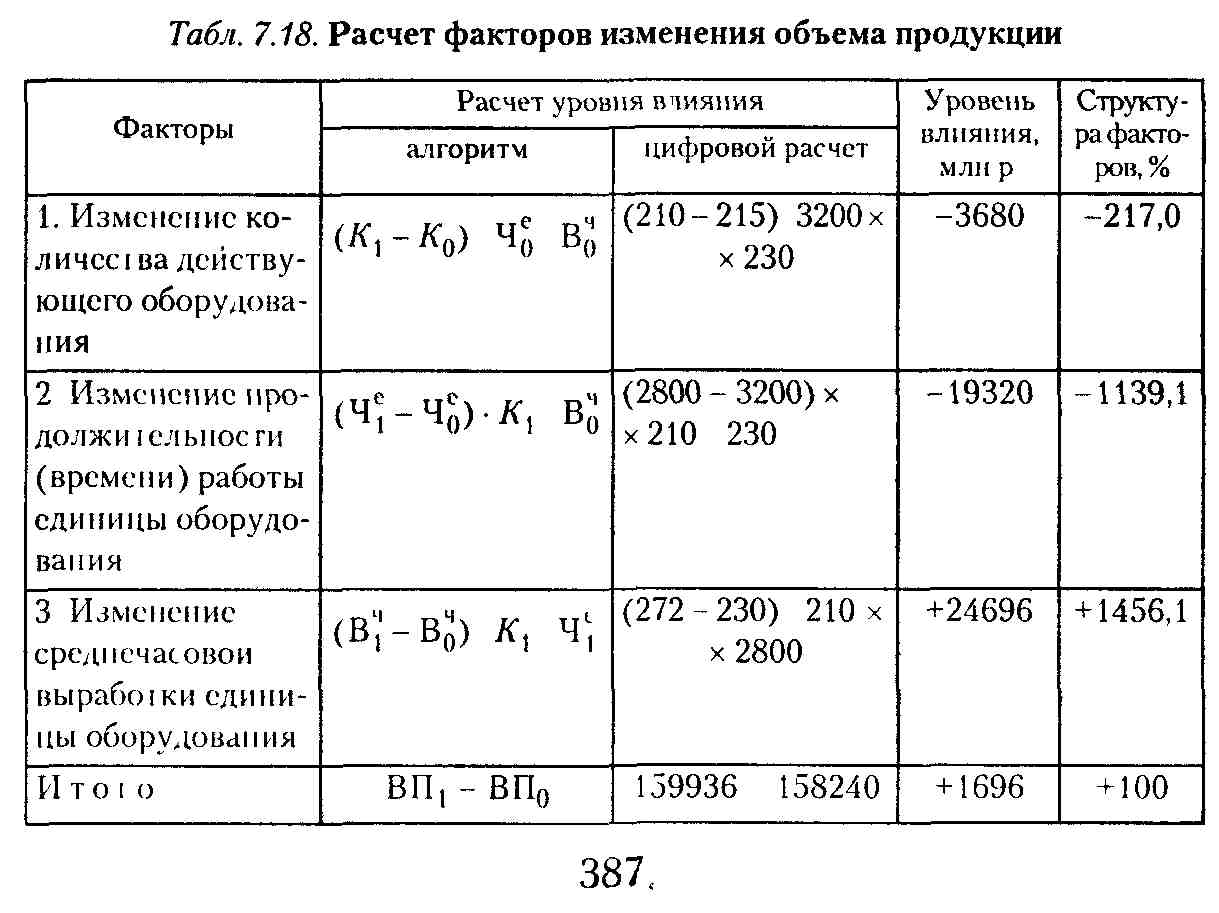

В целях выявления резервов увеличения выпуска продукции за счет улучшения использования оборудования рассмотрим по одному из цехов сборочного производства влияние изменений количества действующего оборудования, продолжительности (времени) работы единицы оборудования и его производительности на объем продукции (табл. 7.18). Соблюдая плановые пропорции, предприятие могло иметь дополнительный выпуск продукции на 23000 млн р. (3680 + 19320), но эти возможности оно упустило. Особенно плохо использован плановый фонд времени работы оборудования, что привело к уменьшению выпуска продукции на 19320 млн р., или на 1139,1 %. В то же время благодаря росту производительности оборудования получен дополнительный выпуск продукции на 24696 млн р., или на 1456,1 %.

В процессе анализа изучаются также данные о максимальном среднесменном съеме продукции с единицы оборудования. Это позволяет видеть наивысшие достижения и возможности роста производительности отдельных единиц и групп оборудования. Анализируют динамику среднего съема продукции с единицы оборудования. Это дает возможность установить тенденцию изменения производительности каждой единицы оборудования. Сравнивают фактически достигнутый уровень его производительности с технической мощностью и паспортной.

При решении вопроса о замене оборудования необходимо учитывать коэффициент соотношения темпов прироста производительности нового оборудования и его стоимости по сравнению с заменяемым (Кг), который рассчитывается по формуле

где Тпр - темпы прироста производительности нового оборудования по сравнению с заменяемым; Тс - темпы прироста стоимости нового оборудования по сравнению с заменяемым.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 849; Нарушение авторских прав?; Мы поможем в написании вашей работы!