КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ формирования средств на оплату труда, включаемых в себестоимость продукции

|

|

|

|

Анализ состава и динамики фонда заработной платы

Анализ фонда заработной платы производится для изучения состава, пропорций и тенденций их изменения, выбора оптимального варианта реализации общенародных и коллективных интересов через удовлетворение личного интереса каждого конкретного работника, объективной оценки правильности фактических расходов на оплату труда, уровня влияния факторов их формирования и изменения и др.

Для анализа состава, пропорций и динамики фонда заработной платы формируется аналитическая таблица (табл. 6.19).

Источники информации: отчет по труду (ф. № 1-г (годовая)), отчет о затратах на производство продукции (ф. № 5-з (годовая)), отчет о прибылях и убытках (ф. № 2 (годовая)), плановые данные, аналитические данные бухгалтерского учета.

Данные табл. 6.19 показывают, что, несмотря на абсолютный рост расходов на оплату труда за счет себестоимости против прошлого года, их удельный вес снизился при относительном росте выплат за счет прибыли, остающейся в распоряжении предприятия. По сравнению с планом пропорции изменились аналогичным образом - удельный вес расходов на оплату труда за счет себестоимости снизился.

Табл 6* 19 Анализ состава и динамики средств фонда заработной платы

| Состав средств | За предыдущий период | За отчетный период | Выполнение плана, X | Фактический темп роста к предыдущему периоду, % | ||||

| тыс р | в %к итогу | по плану | по отчету | |||||

| тыс р | в%к итогу | тыс р | в % к итогу | |||||

| 1 Расходы на оплату труда в составе себестоимости продукции | 234183,7 | 76,7 | 78,1 | 75,2 | 140,4 | |||

| 2 Выплаты за счет прибыли, остающейся в распоряжении предприятия | 23,3 | 21,9 | 108555,5 | 24,8 | 152,9 | |||

| 3 Фонд заработной платы | 305177,7 | 437435,5 | 129,8 | 143,3 |

Наибольший удельный вес в составе фонда заработной платы занимает та часть средств, которая включается в себестоимость и возмещается в выручке за реализованную продукцию.

Большое значение при проведении анализа средств на оплату труда в себестоимости продукции имеет решение вопроса о том, что анализировать: элемент или статью затрат, поскольку затраты на производство в практике планирования, учета и анализа принято группировать по элементам и статьям.

Группировка затрат по элементам имела ограниченное применение в анализе и использовалась в основном для анализа динамики соотношений овеществленного и живого труда, определения потребности в производственных запасах, исчисления оборачиваемости отдельных видов нормируемых оборотных средств и других показателей. В соответс-

твии с действующей в Республике Беларусь системой налогов и сборов показатели затрат на производство и реализацию продукции в поэлементном разрезе приобрели первостепенное значение. Особое внимание налоговых органов и предприятий уделяется при этом элементу «Расходы на оплату труда», который служит базой для исчисления ряда налогов, сборов и отчислений В связи с этим возрастает значение анализа поэлементного разреза затрат на производство и реализацию продукции, позволяющего своевременно регулировать как формирование затрат по элементам, так и величину некоторых налогов, сборов и отчислений

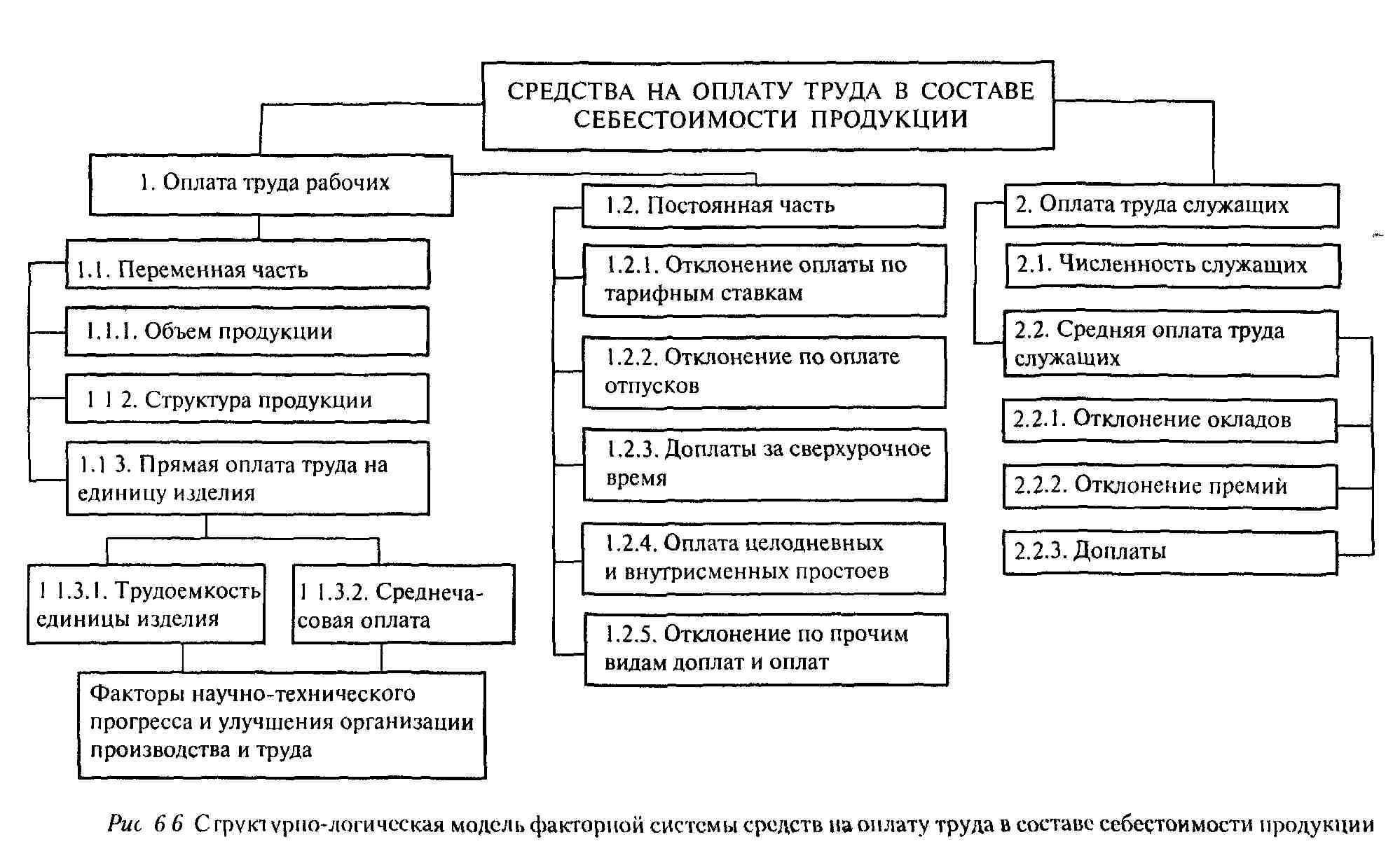

На рис 6 6 представлена структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции

Рассмотрим характер влияния основных факторов, включенных в модель Прежде всего формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в наибольшей степени подвержена влиянию объема выпуска продукции (при сдельных формах оплаты труда) или отработанного времени (при повременной оплате труда) Оплата труда служащих производится по установленным должностным окладам, т е напрямую не связана с объемом производства Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, прямой сдельщине, премиальной сдельщине, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижение лучших количественных или качественных показателей по выпуску продукции, и часть отпускных, относящуюся к переменной части оплаты труда Прежде всего указанные виды оплат зависят от объема выпущенной продукции Чем он больше, тем больше оплаты начисляется рабочим Объемный фактор действует совместно со структурным фактором, тес изменением удельного веса отдельных изделий, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика Например, рабочему запланировано выпустить 100 деталей, в том числе 50 деталей со сдельной расценкой за деталь 3500 р и 50 деталей с расценкой 3800 р, т е начислить оплату труда в размере 365000 р (50 3500 + 50 3800) Сохранив

|

тот же объем выпуска (100 деталей), рабочий выпустил 40 деталей по 3500 р. и 60 деталей по 3800 р. Следовательно, ему будет начислено 368000 р. (40 • 3500 + 60 • 3800).

Третьим фактором, оказывающим влияние на переменную часть оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая, в свою очередь, зависит от трудоемкости единицы изделия и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации производства и труда. Поскольку действующие формы отчетности не дают полной информации для анализа прямой оплаты труда за счет этих факторов, ограничимся лишь общим указанием направления их воздействия на схеме (см. рис. 6.6).

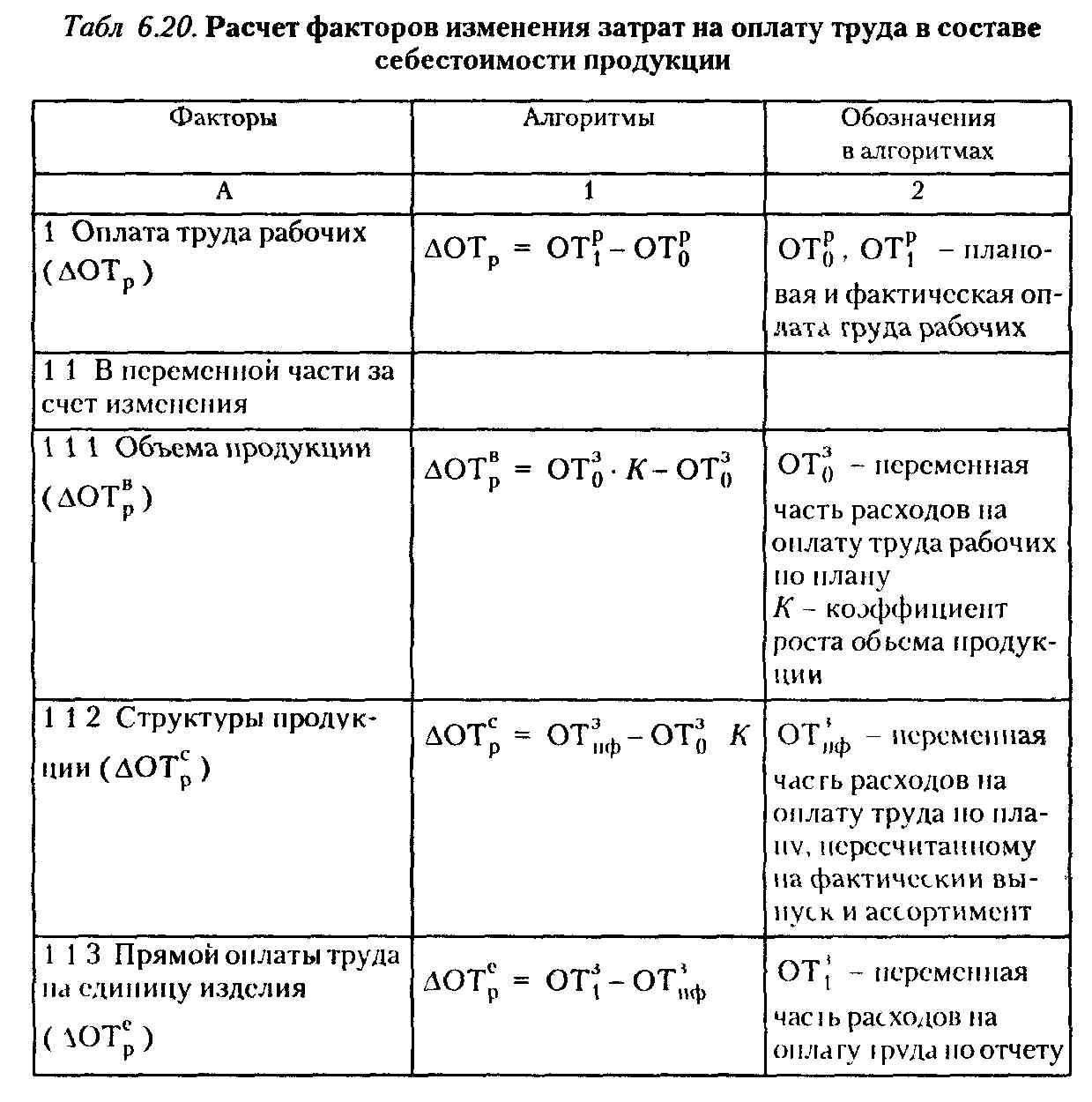

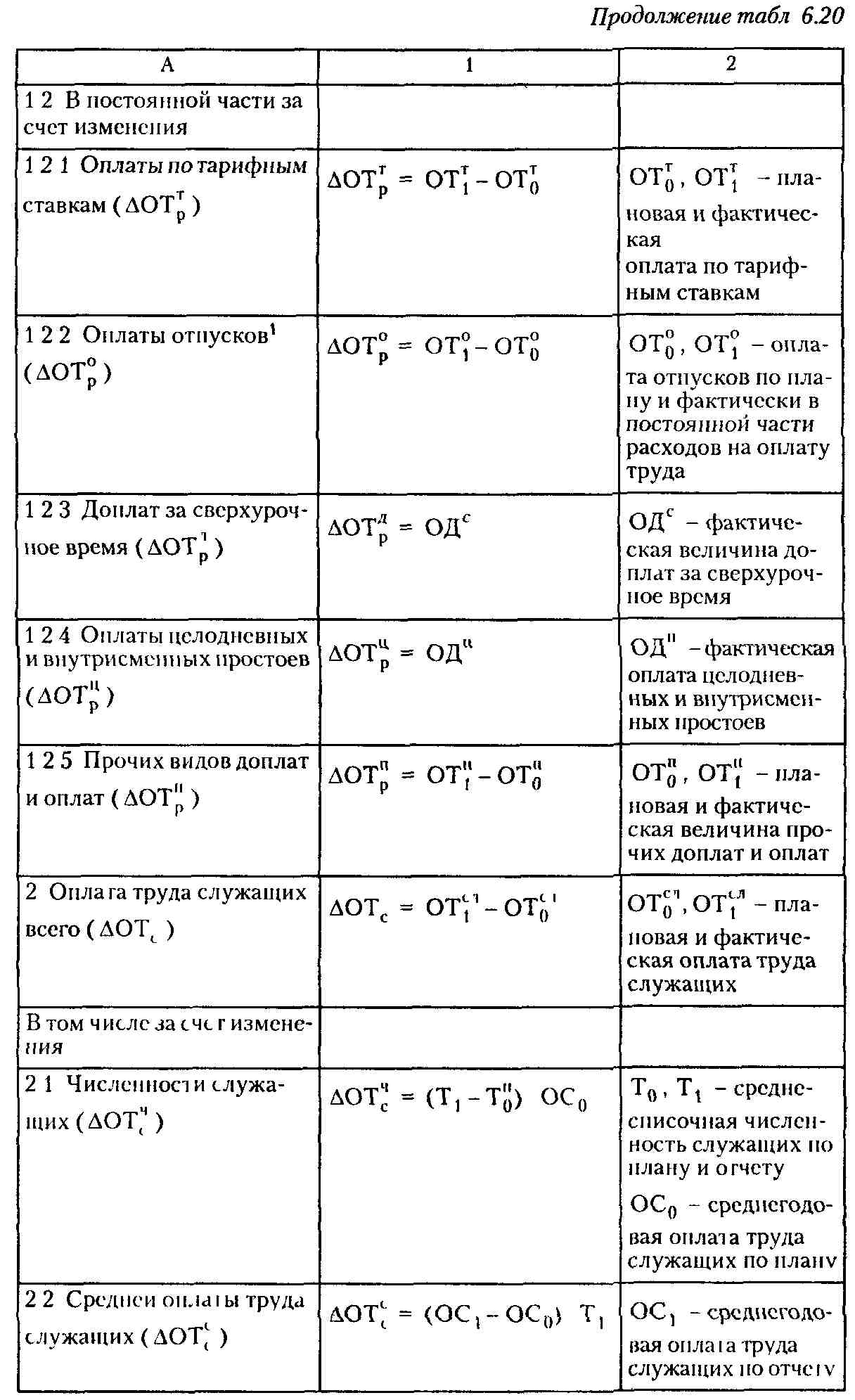

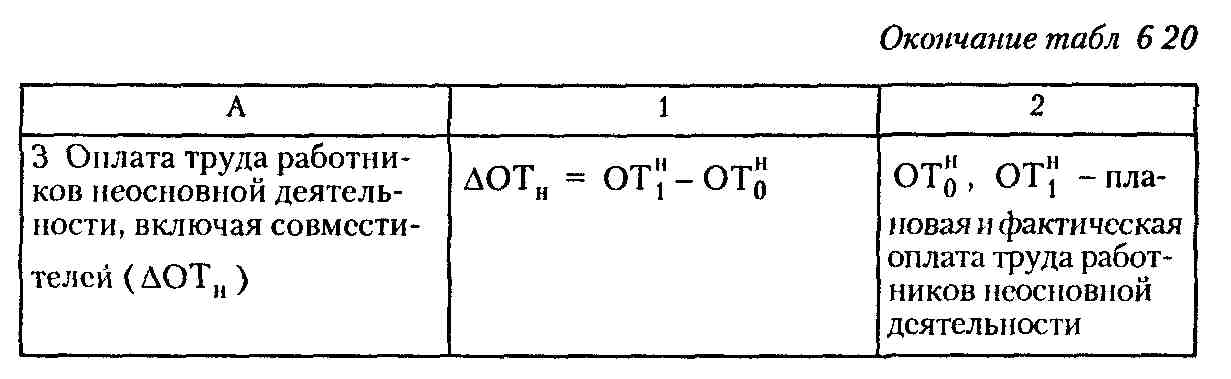

Для расчета факторов отклонения затрат на оплату труда за счет себестоимости используются алгоритмы, приведенные в табл. 6.20.

|

1 Здесь имеются в виду отпуска, относящиеся к постоянной части расходов на оплату труда рабочих

Источниками информации для заполнения табл. 6.21 служат: отчет по труду (ф. № 1-т), отчет о затратах на производство продукции (ф. № 5-з), плановые данные и данные бухгалтерского учета (разработочная таблица 5 «Сводка начисленной заработной платы по ее составу и категориям работников» и «Сводка по расчетам с рабочими и служащими» или заменяющие ее машинограммы). Табл 621 Исходные данные для анализа средств на оплату труда в составе себестоимости продукции

| Виды оплат | Оплата труда, тыс р | ||

| по плану | по отчету | отклонение от плана | |

| Рабочие | |||

| 1 Переменная часть оплаты труда рабочих без оплаты отпусков | +22267 | ||

| 1 1 Сдельные расцепки | 62505,6 | +12221,6 | |

| 1 2 Премии за производственные результаты | 45175,4 | +10045,4 | |

| 2 Постоянная часть оплаты труда | 97722,6 | + 18618,6 | |

| 2 1 Оплата нетарифным ставкам | 69212,1 | + 14248,1 | |

| 2 2 Все виды доила! и надбавки из них | 27499,4 | +4159,4 | |

| 2 2 1 Доила 1ы за сверхурочное время | X | +490 | |

| 2 3 Прочие виды оплат | 1011,1 | +211,1 | |

| 2 3 1 Оплата простоев | X | 8,1 | +8,1 |

| 3 Biu о оплата труда рабочих бсчот iivcKiibix (стр 1 + стр 2) | 205403,6 | +40885,6 | |

| 4 Удельный вес переменной час1И,% (стр 1 стр 3 100) | 52,42 | +0,5 | |

| 5 Распределение отпускных | |||

| 5 1 Ошосящнхся к переменной части (с ip 5 стр 4 100) | 7126,6 | + 1479 6 | |

| 5 2 Ошосящнхся к постоянной части (tip 5 - стр 5 1) И i о i о оплата оiпусков | 5230 10877 | 6468.7 13595,3 | + 1238,7 +27183 |

Окончание табл 6.21

| 4 | |||

| 6. И т о г о оплата труда рабочих с отпусками | 218998,9 | +43603,9 | |

| 6 1. Переменная часть (стр. 1 + стр. 5.1) | 114807,6 | +23746,6 | |

| 6.2 Постоянная часть (стр. 2 + стр. 5.2) | 104191,3 | +19857,3 | |

| Служащие | |||

| 7. Оплата труда служащих | 108973,7 | +22064,7 | |

| 7.1 Оплата по окладам, включая оплату отпусков | 78742,2 | + 15714,2 | |

| 7 2 Премии | 23164,3 | +4654,3 | |

| 7 3 Доплаты и надбавки | 7067,2 | +1696,2 | |

| 8. Оплата труда работников неосновной деятельности | 907,4 | + 107,4 | |

| 9 Всего расходов на оплату труда по предприятию | +65776 |

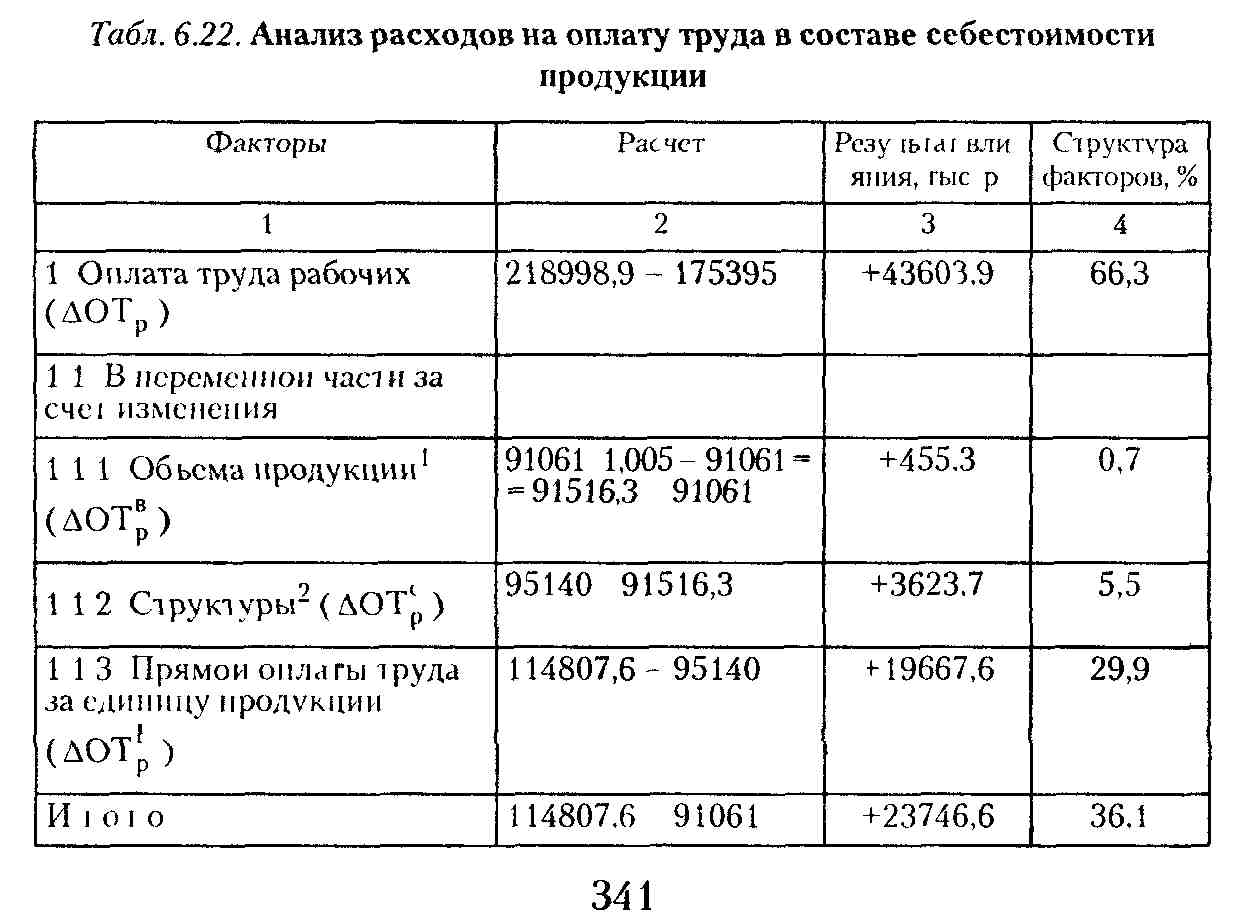

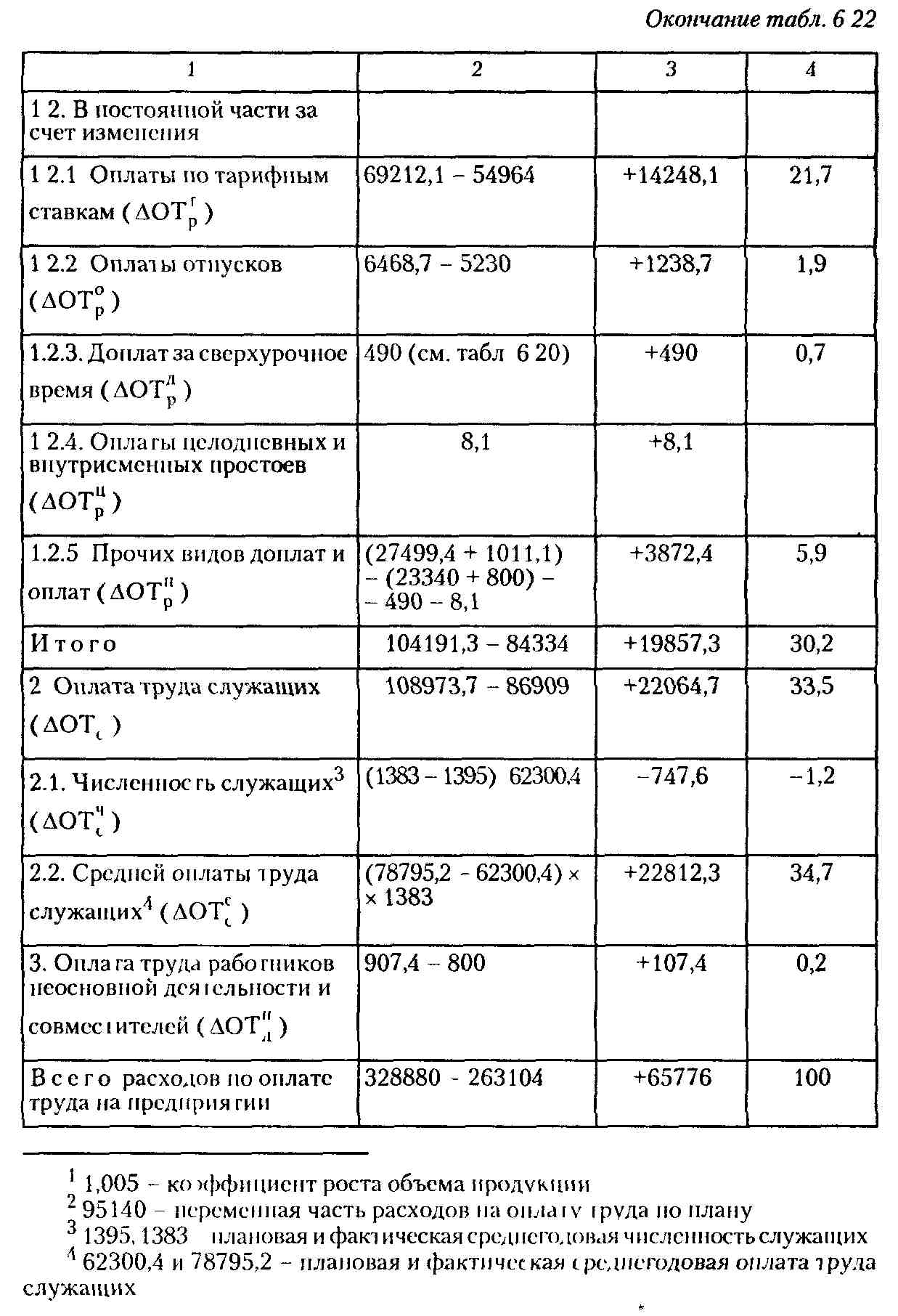

Расчет факторов изменения расходов на оплату труда производится в аналитической табл. 6.22. Для заполнения табл. 6.22 используются данные табл. 6.21, а также данные отчета по продукции (ф. № 1-п), плановые и фактические калькуляции себестоимости выпущенной продукции.

Таким образом, увеличение расходов на оплату труда в размере 65776 тыс. р. было связано на 66,3 % с ростом оплаты труда рабочих и на 33,5 % с ростом оплаты труда служащих. В пере-

менной части расходов на оплату труда рабочих наибольший удельный вес занимает рост прямой"оплаты труда на единицу продукции, что связано с введением новых тарифных расценок, исходя из роста минимальной заработной платы. Незначительные изменения в переменной части оплаты труда рабочих вызваны структурными сдвигами в выпуске продукции. В постоянной части расходов на оплату наибольшее увеличение произошло в оплате труда по тарифным ставкам в результате их увеличения.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1591; Нарушение авторских прав?; Мы поможем в написании вашей работы!