КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визнання, класифікація та оцінка основних засобів

|

|

|

|

5.1. Визнання, класифікація та оцінка основних засобів

Усі необоротні активи бюджетних установ можна згрупувати за відповідними галузями, які, у свою чергу, формуються під впливом видів діяльності. Зокрема, можна розглядати необоротні активи галузей освіти, науки, культури, охорони здоров’я тощо.

Відповідно до другої класифікаційної ознаки доцільно розрізняти основні та допоміжні необоротні активи.

До основних необоротних активів варто відносити об’єкти, що ідентифікуються як необоротні активи й беруть безпосередню участь у виконанні основних профільних функцій відповідної установи (навчання, медична допомога, наукові дослідження тощо). Це навчальні, лікарняні, лабораторні корпуси й приміщення, книгосховища, навчальне, медичне, наукове обладнання і т. ін. Групу допоміжних необоротних активів формують однойменні об’єкти, що їх установа використовує з метою виконання своїх основних профільних функцій. До таких активів належать адміністративні корпуси й приміщення, транспортні засоби адміністративного призначення, канцелярське й господарське обладнання управлінських структурних підрозділів тощо.

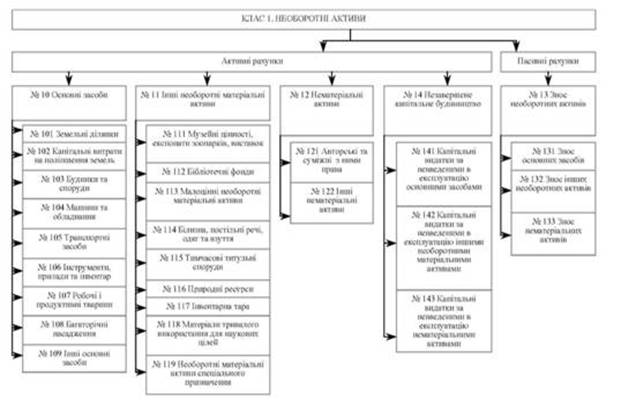

Основні засоби - це матеріальні активи, які використовуються установою багаторазово і безперервно в процесі виконання основних функцій, надання послуг, очікуваний строк корисного використання (експлуатації) яких становить більше одного року і вартість яких без податку на додану вартість та інших платежів перевищує 1000 гривень за одиницю (комплект). Група матеріальних необоротних активів поділяється, у свою чергу, на дві підгрупи — основні засоби та інші необоротні матеріальні активи.

Відображення надходження, вибуття, ліквідації та руху необоротних активів аналітичний облік необоротних активів бюджетними установами ведеться за місцем зберігання (експлуатації) та в бухгалтерії за типовими формами, що визначені наказом ГУДКУ, Державного комітету статистики України "Про затвердження типових форм з обліку та списання основних засобів, що належать установам та організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання" від 02.12.1997 р. № 125/70.

Інші необоротні матеріальні активи становлять другу однойменну підгрупу матеріальних необоротних активів. До їх складу належать:

· Музейні цінності, експонати зоопарків, виставок:

1) музейні цінності (незалежно від вартості), крім предметів мистецтва та природознавства, старовини й народного побуту та експонатів наукового, історичного й технічного значення, які обліковуються в порядку, установленому для обліку цих цінностей у державних музеях;

2) експонати тваринного світу в зоопарках та інших аналогічних установах незалежно від їхньої вартості.

Бібліотечні фонди — наукова, художня, навчальна література, спеціальні види літератури та інші видання.

· Білизна й постільні речі:

1) білизна (сорочки, халати);

2) постільні речі та постільна білизна (матраци, подушки, ковдри, простирадла, підодіяльники, наволочки, покривала, мішки спальні тощо);

3) одяг і обмундирування, включаючи спецодяг (костюми, пальта, плащі, кожухи, плаття, кофти, спідниці, куртки, штани тощо);

4) взуття, включаючи спеціальне (черевики, чоботи, сандалі, валянки тощо);

5) спортивний одяг і взуття (костюми, черевики тощо).

· Тимчасові нетитульні споруди:

тощо.

Нематеріальні активи являють собою активи, що не мають фізичної і/або матеріальної форми й використовуються в процесі господарської та адміністративної діяльності установи більш як один рік.До складу цих активів належать авторські та суміжні права:

· права на літературні твори;

· права на музичні твори;

· програми для електронно-обчислювальних машин;

· бази даних тощо;

· інші нематеріальні активи.

Інші нематеріальні активи охоплюють:

1) права користування природними ресурсами — право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо;

2) права користування майном — право користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо;

3) права на знаки для товарів і послуг — товарні знаки, торгові марки, фірмові назви тощо;

4) права на об’єкти промислової власності — право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо;

5) гудвіл — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних активів;

6) інші нематеріальні активи — право на провадження діяльності, використання економічних та інших привілеїв тощо.

Відображення надходження, вибуття, ліквідації та руху необоротних активів аналітичний облік необоротних активів бюджетними установами ведеться за місцем зберігання (експлуатації) та в бухгалтерії за типовими формами, що визначені наказом ГУДКУ, Державного комітету статистики України "Про затвердження типових форм з обліку та списання основних засобів, що належать установам та організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання" від 02.12.1997 р. № 125/70.

Інші необоротні матеріальні активи становлять другу однойменну підгрупу матеріальних необоротних активів. До їх складу належать:

· Музейні цінності, експонати зоопарків, виставок:

1) музейні цінності (незалежно від вартості), крім предметів мистецтва та природознавства, старовини й народного побуту та експонатів наукового, історичного й технічного значення, які обліковуються в порядку, установленому для обліку цих цінностей у державних музеях;

2) експонати тваринного світу в зоопарках та інших аналогічних установах незалежно від їхньої вартості.

Бібліотечні фонди — наукова, художня, навчальна література, спеціальні види літератури та інші видання.

· Білизна й постільні речі:

1) білизна (сорочки, халати);

2) постільні речі та постільна білизна (матраци, подушки, ковдри, простирадла, підодіяльники, наволочки, покривала, мішки спальні тощо);

3) одяг і обмундирування, включаючи спецодяг (костюми, пальта, плащі, кожухи, плаття, кофти, спідниці, куртки, штани тощо);

4) взуття, включаючи спеціальне (черевики, чоботи, сандалі, валянки тощо);

5) спортивний одяг і взуття (костюми, черевики тощо).

· Тимчасові нетитульні споруди:

тощо.

Нематеріальні активи являють собою активи, що не мають фізичної і/або матеріальної форми й використовуються в процесі господарської та адміністративної діяльності установи більш як один рік.До складу цих активів належать авторські та суміжні права:

· права на літературні твори;

· права на музичні твори;

· програми для електронно-обчислювальних машин;

· бази даних тощо;

· інші нематеріальні активи.

Інші нематеріальні активи охоплюють:

1) права користування природними ресурсами — право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо;

2) права користування майном — право користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо;

3) права на знаки для товарів і послуг — товарні знаки, торгові марки, фірмові назви тощо;

4) права на об’єкти промислової власності — право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо;

5) гудвіл — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних активів;

6) інші нематеріальні активи — право на провадження діяльності, використання економічних та інших привілеїв тощо.

|

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 322; Нарушение авторских прав?; Мы поможем в написании вашей работы!