КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік утримань із заробітної плати працівників бюджетних установ

|

|

|

|

4.4. Облік утримань із заробітної плати працівників бюджетних установ

Із сум нарахованої заробітної плати членів трудового колективу, осіб, що працюють в бюджетній установі за трудовими договорами, договорами підряду, за сумісництвом, виконують разові роботи, здійснюють обов'язкові та добровільні утримання.

Класифікацію видів утримань із заробітної плати працівників бюджетних установ відображено в табл.

Таблиця. КЛАСИФІКАЦІЯ ВИДІВ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

Утримання із заробітної плати працівників через бухгалтерію бюджетних установ за переліком та економічним змістом не мають якихось особливостей і здійснюються згідно із чинним законодавством на загальних підставах (табл. 19.2). Таблиця НОРМАТИВНЕ РЕГУЛЮВАННЯ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

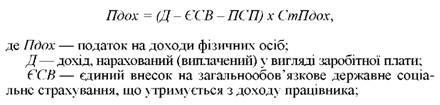

Заробітна плата, як і інші доходи, що отримують фізичні особи, підлягає обкладенню податком на доходи фізичних осіб (далі - податок на доходи) згідно п. 167.1 Розділу IV Податкового кодексу України (далі - ПКУ). Формула утримання податку на доходи фізичних осіб із доходів, (1.1) нарахованих у вигляді заробітної плати

Згідно із п. 169.4.1 ПКУ платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги. Податкова соціальна пільга (ПСП) - сума, на яку платник податку на доходи має право зменшити суму свого загального місячного оподатковуваного доходу, отриманого з джерел на території України від одного працедавця у вигляді заробітної плати. Податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень. У разі якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав, застосовується одна податкової соціальної пільги з підстави, що передбачає її найбільший розмір. Але якщо особа утримує двох і більше дітей до 18-ти років, у тому числі дитину-інваліда (дітей-інвалідів), то на дітей-інвалідів надається пільга в розмірі 150 % від основної пільги і одночасно на інших дітей - 100 % від основної пільги. Обоє батьків мають право на пільгу на двох і більше дітей віком до 18-ти років, але граничний розмір доходу, який дає право на отримання податкової соціальної пільги одному з батьків, визначається як добуток суми такого граничного доходу та відповідної кількості дітей. Пільгу застосовуватимуть за одним місцем роботи на підставі поданої платником податку заяви разом з підтверджуючими документами (крім державних службовців, які можуть не подавати заяви, але зобов'язані надати підтверджуючі документи). Один з батьків, який має право на підвищений розмір межі доходу для пільги, вказує про це в заяві. Кореспонденцію рахунків з обліку утримань із заробітної плати відображено в табл. Таблиця. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

Схему облікового процесу утримань із заробітної плати працівників бюджетних установ відображено на рис.

Рис. Схема облікового процесу утримань із заробітної плати Бухгалтерські записи на суми нарахованої заробітної плати й утримань з неї відображаються на підставі розрахунково-платіжних відомостей у Зведенні розрахункових відомостей із заробітної плати та стипендій - типова форма 405 (бюджет), яке є одночасно й меморіальним ордером 5. Аналітичний облік розрахунків за субрахунком 663 ведеться на картках ф. 292а (у книзі ф. 292) за кожною торгівельною організацією. Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями на рахунки із вкладів у банках за субрахунком 664 ведеться на картках ф. 292а (у книзі ф. 292) за кожною установою банку окремо. Аналітичний облік розрахунків з працюючими за безготівковими перерахуваннями внесків на підставі договорів добровільного страхування за субрахунком 665, а також розрахунків із членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків за субрахунком 666 ведеться на картках ф. 292а (у книзі ф. 292). Аналітичний облік за субрахунком 667 ведеться на картках ф. 292а (у книзі ф. 292), в яких відкриваються окремі рахунки для кожної установи банку, яка видала позику. Аналітичний облік за субрахунком 668 ведеться в Книзі обліку грошових стягнень ф. 35 за кожним отримувачем із зазначенням прізвища чи організації, номера, дати й терміну дії виконавчого листа чи іншого документа та суми (відсотка) утримань. |

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1210; Нарушение авторских прав?; Мы поможем в написании вашей работы!