КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Синтетичний та аналітичний облік нарахування заробітної плати та грошового забезпечення

|

|

|

|

4.2.Синтетичний та аналітичний облік нарахування заробітної плати та грошового забезпечення

Для обліку розрахунків із працівникам, що перебувають і не перебувають у штаті установ за всіма видами заробітної плати, преміями, допомогою у зв'язку зтимчасовою непрацездатністю призначено пасивний субрахунок 661 "Розрахунки із заробітної плати" рахунка 66 "Розрахунки з оплати праці".

Для розмежування обліку розрахунків з військовослужбовцями та працівниками військових частин субрахунок 661 "Розрахунки із заробітної плати"розподіляється на субрахунки третього порядку:

· 661/1 "Розрахунки з грошового забезпечення військовослужбовців";

· 661/2 "Розрахунки із заробітної плати працівників".

За кредитом цього субрахунку відображають нараховані суми, а за дебетом - утримання, вирахування, виплати, суми депонованої заробітної плати.

Нарахування заробітної плати та грошового забезпечення здійснюється один раз на місяць і відображається в обліку в останній день місяця.

Заробітна плата та грошове забезпечення, нараховані працівникам за відпрацьований час або за виконану роботу, для бюджетних установ становитьфактичні видатки за кодами економічної класифікації відображені в табл

Таблиця ХАРАКТЕРИСТИКА КЕКВ З ОПЛАТИ ПРАЦІ

Для обліку розрахунків з працівниками за сумами гонорару, що виплачуються позаштатному складу (композиторам, артистам, авторам тощо) за роботи і виступи за договорами і разовими замовленнями призначенопасивний субрахунок 669 "Інші розрахунки за виконані роботи" Синтетичний облік нарахованої заробітної плати відображаються у Зведенні розрахункових відомостей із заробітної плати та стипендій - типова форма 405 (бюджет), яке є одночасно й меморіальним ордером 5. За розрахунками з фонду грошового забезпечення та інших нарахувань військовослужбовцям складають окремий меморіальний ордер 5/1 за ф. 405, а іззаробітної плати працівників - меморіальний номер 5/2 за ф. 405. Кореспонденцію рахунків з обліку нарахування заробітної плати відображено в табл. 4.3. Таблиця 4.3. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ НАРАХУВАННЯ ЗАРОБІТНОЇ ПЛАТИ

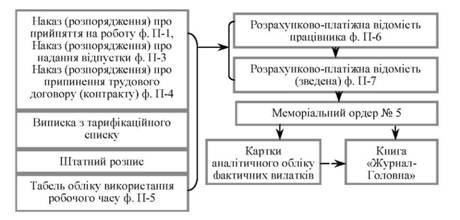

Схема облікового процесу нарахування заробітної плати працівників бюджетних установ відображено на рис. 18.8. Кореспонденцію рахунків з обліку нарахування грошового забезпечення відображено в табл. 4.4. Таблиця 4.4. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ НАРАХУВАННЯ ГРОШОВОГО ЗАБЕЗПЕЧЕННЯ

Рис. 4.8. Схема руху облікового процесу нарахування заробітної плати Аналітичний облік за субрахунком 661 ведеться у Розрахунково-платіжних відомостях працівника ф. П-6, які відкриваються окремо на кожного працівника. На кожного військовослужбовця відкривається "Картка особового рахунка військовослужбовця" ф. 54. |

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!