КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік інших коштів. 3.4. Облік інших коштів Відповідно до Порядку застосування Плану рахунків бухгалтерського обліку БУ рух і наявність коштів

|

|

|

|

| 3.4. Облік інших коштів Відповідно до Порядку застосування Плану рахунків бухгалтерського обліку БУ рух і наявність коштів, що містяться в акредитивах, чекових книжках, оплачених талонах на бензин, мазут, харчування, путівках до будинку відпочинку, санаторіїв, турбаз, у повідомленнях на поштові перекази, поштових марках і марках держмита, в облігаціях позик, у бланках трудових книжок і вкладишах до них та інших грошових документах, обліковуються на рахунку № 33 „Інші кошти”. Цей рахунок активний і поділяється на чотири субрахунки: № 331, 332, 333, 334 „Грошові документи в нац. і іноз. валюті”, а також в дорозі. Грошовими документами вважаються документи, що перебувають в касі установи. Прийом і видача з каси грошових документів оформляються відповідно прибутковими та видатковими касовими ордерами, на яких ставиться штамп „фондовий” або робиться такий самий напис від руки червоним чорнилом. Облік цих операцій ведеться окремо від грошових коштів. Прибуткові та видаткові фондові ордери реєструються в журналі реєстрації прибуткових і видаткових касових документів на окремих сторінках. Розглянемо облік операцій за рахунок грошових документів. 1. Суми коштів за акредитивами обліковуються на субрах. № 331 і відображаються в обліку такими бухг. записами: На сумувиставленого акредитива: Дт 331 Кт 313, 323 На суми використаних акредитивів: Дт 10, 20, 23 Кт 331. Невикористані суми акредитивів зараховуються на банківські рахунки. Аналітичний облік ведеться окремо за кожним відкритим акредитивом на картках ф. № 292 а. 2. Окремий вид грошових документів становлять лімітовані чекові книжки, на яких обліковуються депоновані суми для розрахунків за отримані товарно-матеріальні цінності, виконані роботи. Суми невикористаного ліміту чекової книжки під час зарахування на банківські рахунки відображаються в обліку як відновлення касових видатків за відповідними програмними класифікаціями видатків. Аналітичний облік операцій руху коштів за лімітованою чековою книжкою здійснюється в накопичувальній відомості ф. № 323 (МО № 4). 3. Придбання установою талонів на пальне, поштових марок, марок держмита відображається в обліку за дебетом субрахунку 331 і кредитом субрахунків 313, 321, 323, 364. 4. На суму отриманих повідомлень на грошові перекази проводиться запис: Дт 331 Кт 364. Після зарахування коштів за переказами до каси установи виконується запис про надходження грошових коштів до каси і зменшення суми грошових документів: Дт 301 Кт 331 Видача талонів на пальне, поштових марок та марок держмита відображається за дебетом субрахунка № 362 „Розрах. з підзв. особами”, їхня вартість вважається дебіторською заборгованістю. Видача під звіт зазначених грошових документів здійснюється в установах за розпорядженням їхніх керівників, повторна видача без попереднього звітування не допускається. Витрати на придбання марок поштової оплати, марок держмита й талонів на пальне списуються на видатки установи за касовими та фактичними видатками згідно з кодами економічної класифікації видатків, що відображається в обліку такими записами: - на підставі шляхових листків, отриманих від підзвітних осіб – водіїв: 1)Дт 235 Кт 362 2) Дт 801, 802, 811 Кт 235 - на підставі активів на використання поштових марок: Дт 801, 802, 811 Кт 362 У разі прийому на зберігання облігацій позики від осіб, що перебувають на лікуванні в лікарні, дебетується субрахунок 331, кредитується субрах. 672. Коли облігації повертаються власникові, складається зворотний бухгалтерський запис. Облік путівок регулюється Інструкцією „Про порядок планування, обліку, видачі путівок на санаторно-курортне лікування та оздоровлення застрахованих осіб і членів їх сімей...”, затв. Постановою правління Фонду соц. страхування № 51. Облік і ведення трудових книжок в БУ проводиться відповідно до Інструкції № 58. Бланки трудових книжок і вкладишів до них установи зберігають у касі поруч з іншими документами суворого обліку. Бухгалтерія веде спеціальну книгу „Книга обліку бланків трудових книжок і вкладишів до них”(ф.№ 449). У процесі обліку вартість виданих під звіт трудових книжок і вкладишів особі, відповідальній за заповнення трудових книжок, відноситься до дебету субрах.362. Під час виписування трудової книжки, вкладиша до неї з працівника справляється їхня вартість. Заборгованість підзвітних осіб за бланки трудових книжок і вкладишів списується, коли підзвітна особа здає до каси за прибутковим касовим ордером суми, отримані за ці бланки від працівників і відображається таким бухгалтерським проведенням: Дт 301 Кт 362. В бухгалтерському обліку бланки суворої звітності одночасно обліковуються на основних рахунках та на забалансовому рахунку 08 „Бланки суворого обліку”. Аналітичний облік грошових документів, крім бланків трудових книжок, ведеться на картках ф.№ 292а за їхніми видами або у книзі поточних рахунків і рахунків ф.№ 292. Операції з руху грошових документів у касі оформлюються меморіальним ордером ф.№ 274.Записи в МО здійснюються окремо за кожним видом грошових документів. На субрах. 333, 334 обліковуються кошти, перераховані на поточні чи реєстраційні рахунки в останні дні місяця, які будуть зараховані в наступному місяці. |

: 4.1.Праця та заробітна плата у бюджетних установах. Завдання обліку.

4.1.Праця та заробітна плата у бюджетних установах. Завдання обліку.

Заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує робітнику за виконану ним роботу. В бюджетних установах фінансування виплат по заробітній платі здійснюється за окремою статтею, яка відповідно до Закону України “Про Державний бюджет України” є захищеною. Це означає, що виплати по заробітній платі здійснюються першочергово разом з перерахуванням до фондів обов’язкових платежів. Облік праці та розрахунків по заробітній платі є одним із найважливіших напрямів облікового процесу бюджетних установ. До завдань обліку праці та її оплати слід віднести: · контроль за дотриманням штатної дисципліни та раціональним використанням робочого часу; · правильне обчислення витрат робочого часу та облік праці; · правильне обчислення заробітної плати та утримання з неї; · здійснення своєчасних і достовірних розрахунків по заробітній платі; · контроль за використанням фонду заробітної плати; · забезпечення споживачів інформацією про працю і заробітну плату.

Особовий склад працюючих визначається структурою працівників бюджетної установи. За функціональним призначенням персонал бюджетної установи поділяється на три групи: · персонал основної діяльності; · адміністративно-управлінський персонал; · допоміжний обслуговуючий персонал. До персоналу основної діяльності відносяться працівники, на яких покладено виконання головних функцій у загальній системі розподілу праці відповідної бюджетної установи (педагогічний персонал, лікарі).

Для нарахування заробітної плати працівникам з погодинною оплатою праці необхідні відомості про посадові оклади (штатний розпис), присвоєні розряди (накази (розпорядження)), годинні тарифні ставки (тарифну сітку), а також дані табельного обліку відпрацьованого ними часу за відповідний період (місяць). Нараховують заробітну плату раз на місяць.

Крім первинних документів, для розрахунків заробітної плати потрібно враховувати нормативні акти, що регулюють нарахування заробітної плати в бюджетних установах різних профілів.

З метою впорядкування оплати праці працівників бюджетних установ, а також створення механізму підтримання на постійному рівні оптимальних міжгалузевих співвідношень в оплаті праці постановою КМУ "Про оплату праці працівників на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери" від 30.08.2002 р. № 1298 (далі - постанова № 1298) було затверджено:

o єдину тарифну сітку розрядів і коефіцієнтів з оплати праці працівників;

o схеми тарифних розрядів посад працівників всіх бюджетних установ;

o ставки погодинної оплати праці працівників усіх галузей економіки.

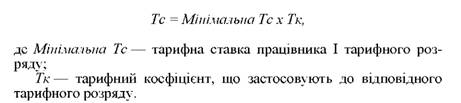

Тарифна ставка- це розмір заробітної плати за одиницю часу. Існують годинні, денні та місячні тарифні ставки. У бюджетних установах застосовуються переважно місячні тарифні ставки заробітної плати, які називаються посадовими окладами. Формула розрахунку тарифної ставки (посадового окладу) (1.1)

Посадові оклади (тарифні ставки) за розрядами Єдиної тарифної сітки визначаються шляхом множення окладу (ставки) працівника 1 тарифного розряду на відповідний тарифний коефіцієнт. У разі коли посадовий оклад (тарифна ставка) визначені у гривнях з копійками, цифри до 0,5 відкидаються, від 0,5 і вище - заокруглюються до однієї гривні.

Законом України "Про Державний бюджет України" посадові оклади (тарифні ставки) року установлювалися в такому порядку:

o для працівників, у яких посадові оклади менші, ніж розмір мінімальної заробітної плати, посадові оклади (тарифні ставки) у штатних розписах установлювались на рівні мінімальної заробітної плати;

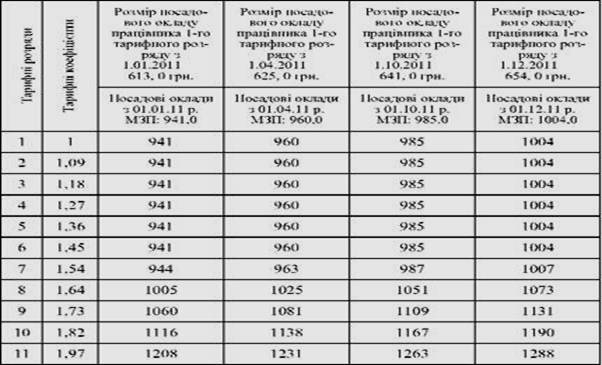

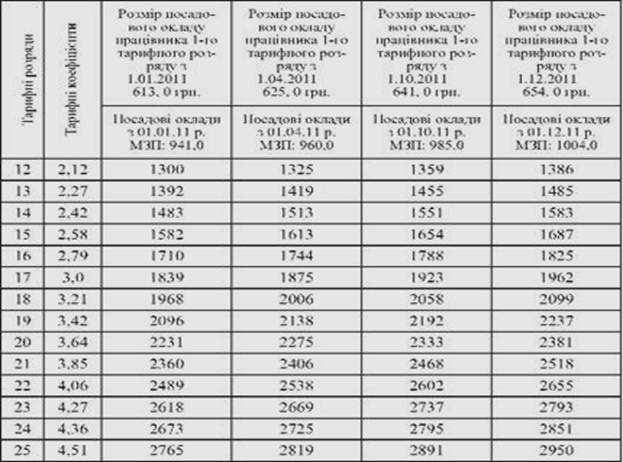

o для інших працівників посадові оклади розраховуються виходячи з розміру посадового окладу (тарифної ставки) працівника першого тарифного розряду відображених у табл.

Для робітників, спільних для всіх бюджетних установ та організацій, установлено місячні оклади залежно від рівня кваліфікації роботи:

· проста некваліфікована або допоміжна робота (1 - 2 розряд);

· малокваліфікована робота (1 - 3 розряд);

· кваліфікована (складна робота) (2 - 5 розряд);

· висококваліфікована (особливо складна та відповідальна) робота (3 - 8 розряд).

Таблиця. ПОСАДОВІ ОКЛАДИ (СТАВКИ ЗАРОБІТНОЇ ПЛАТИ) НА 2010-2011 РОКИ

Посадові оклади (тарифні ставки) за розрядами Єдиної тарифної сітки визначаються шляхом множення окладу (ставки) працівника 1 тарифного розряду на відповідний тарифний коефіцієнт. У разі коли посадовий оклад (тарифна ставка) визначені у гривнях з копійками, цифри до 0,5 відкидаються, від 0,5 і вище - заокруглюються до однієї гривні.

Законом України "Про Державний бюджет України" посадові оклади (тарифні ставки) року установлювалися в такому порядку:

o для працівників, у яких посадові оклади менші, ніж розмір мінімальної заробітної плати, посадові оклади (тарифні ставки) у штатних розписах установлювались на рівні мінімальної заробітної плати;

o для інших працівників посадові оклади розраховуються виходячи з розміру посадового окладу (тарифної ставки) працівника першого тарифного розряду відображених у табл.

Для робітників, спільних для всіх бюджетних установ та організацій, установлено місячні оклади залежно від рівня кваліфікації роботи:

· проста некваліфікована або допоміжна робота (1 - 2 розряд);

· малокваліфікована робота (1 - 3 розряд);

· кваліфікована (складна робота) (2 - 5 розряд);

· висококваліфікована (особливо складна та відповідальна) робота (3 - 8 розряд).

Таблиця. ПОСАДОВІ ОКЛАДИ (СТАВКИ ЗАРОБІТНОЇ ПЛАТИ) НА 2010-2011 РОКИ

Для окремих працівників бюджетної сфери, для яких постановою № 1298 не визначено тарифних розрядів, посадові оклади (ставки заробітної плати) встановлюються в наступних розмірах:

· проректорам, заступникам керівників бюджетних установ, закладів та організацій, заступникам керівників структурних підрозділів цих установ, закладів та організацій встановлюються на 5-15 % нижче ніж посадовий оклад відповідного керівника;

· головних бухгалтерів - на 10-30 % нижче ніж посадовий оклад відповідного керівника;

· помічників керівників - на 30-40 % нижче ніж посадовий оклад відповідного керівника.

Місячна заробітна плата працівників бюджетних установ може перевищувати посадовий оклад за рахунок надбавок і доплат, різних за своєю економічною сутністю та розмірами

Крім того працівники бюджетних установ мають право отримувати матеріальну допомогу, в тому числі на оздоровлення, в сумі не більше ніж один посадовий оклад на рік, крім матеріальної допомоги на поховання. Також керівники бюджетних установ мають право преміювати працівників у межах фонду оплати праці.

Склад заробітної плати основних працівників бюджетних установ відображено на рис.

Для окремих працівників бюджетної сфери, для яких постановою № 1298 не визначено тарифних розрядів, посадові оклади (ставки заробітної плати) встановлюються в наступних розмірах:

· проректорам, заступникам керівників бюджетних установ, закладів та організацій, заступникам керівників структурних підрозділів цих установ, закладів та організацій встановлюються на 5-15 % нижче ніж посадовий оклад відповідного керівника;

· головних бухгалтерів - на 10-30 % нижче ніж посадовий оклад відповідного керівника;

· помічників керівників - на 30-40 % нижче ніж посадовий оклад відповідного керівника.

Місячна заробітна плата працівників бюджетних установ може перевищувати посадовий оклад за рахунок надбавок і доплат, різних за своєю економічною сутністю та розмірами

Крім того працівники бюджетних установ мають право отримувати матеріальну допомогу, в тому числі на оздоровлення, в сумі не більше ніж один посадовий оклад на рік, крім матеріальної допомоги на поховання. Також керівники бюджетних установ мають право преміювати працівників у межах фонду оплати праці.

Склад заробітної плати основних працівників бюджетних установ відображено на рис.

На виконання постанови № 1298 міністерства та інші центральні органи виконавчої влади, а також національна та галузеві академії наук затвердили за погодженням з Міністерством праці та соціальної політики України і Міністерством фінансів конкретні умови праці та розміри посадові оклади (ставки заробітної плати) працівників підвідомчих установ з урахуванням складності, відповідальності та специфіки їхньої роботи.

Умовами оплати праці працівників закладів охорони здоров'я та установ соціального захисту населення, затвердженими наказом Міністерства праці та соціальної політики України та Міністерством охорони здоров'я України від 05.10.2005 р. № 308/519 передбачено що розміри посадових окладів (ставок заробітної плати) визначаються за тарифними розрядами Єдиної тарифної сітки, які встановлюються: професіоналам, фахівцям залежно від кваліфікаційної категорії; робітникам - від кваліфікаційного розряду в межах діапазону, визначеного для цих посад (професій) Класифікатором професій ДК 003:2005, затв. наказом Держспоживстандарту України від 26.12.2005 № 375

Тобто заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та діяльності установи, і максимальним розміром не обмежується.

Наказом Міністерства освіти і науки України "Про впровадження умов оплати праці та затвердження схем тарифних розрядів працівників навчальних закладів, установ освіти та наукових установ" від 26.09.2005 р. № 557 затверджено розміри посадових окладів (ставок заробітної плати) керівних науково-педагогічних, наукових працівників, професіоналів, фахівців та інших працівників, визначені на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці; схеми тарифних розрядів посад (професій) цих працівників; надбавки і доплати до посадових окладів (тарифних ставок).

Оплату праці державних службовців здійснюють відповідно до Постанови КМУ "Про упорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів" від 09.03.2006 р. № 268.

Фонд грошового забезпечення військовослужбовців складається з окладів грошового утримання та додаткових видів грошового забезпечення. До окладів грошового утримання належать оклади за військовими званнями та посадові оклади. Додаткові види грошового забезпечення - це підвищення, надбавки, доплати, одноразові й щомісячні винагороди, морське грошове забезпечення, матеріальна і грошова допомоги, премії тощо.

Нараховують суми грошового забезпечення військовослужбовцям не підставі передбачених Положенням про фінансове господарство військової частини роздавальних відомостей на виплату грошового забезпечення генералам, адміралам, офіцерам, прапорщикам, мічманам і військовослужбовцям надстрокової служби (ф. 13), військовослужбовцям строкової служби (ф. 16), одноразових додаткових видів грошового забезпечення (ф. 15) та зведених відомостей на виплату грошового забезпечення військовослужбовцям строкової служби (ф. 17).

На виконання постанови № 1298 міністерства та інші центральні органи виконавчої влади, а також національна та галузеві академії наук затвердили за погодженням з Міністерством праці та соціальної політики України і Міністерством фінансів конкретні умови праці та розміри посадові оклади (ставки заробітної плати) працівників підвідомчих установ з урахуванням складності, відповідальності та специфіки їхньої роботи.

Умовами оплати праці працівників закладів охорони здоров'я та установ соціального захисту населення, затвердженими наказом Міністерства праці та соціальної політики України та Міністерством охорони здоров'я України від 05.10.2005 р. № 308/519 передбачено що розміри посадових окладів (ставок заробітної плати) визначаються за тарифними розрядами Єдиної тарифної сітки, які встановлюються: професіоналам, фахівцям залежно від кваліфікаційної категорії; робітникам - від кваліфікаційного розряду в межах діапазону, визначеного для цих посад (професій) Класифікатором професій ДК 003:2005, затв. наказом Держспоживстандарту України від 26.12.2005 № 375

Тобто заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та діяльності установи, і максимальним розміром не обмежується.

Наказом Міністерства освіти і науки України "Про впровадження умов оплати праці та затвердження схем тарифних розрядів працівників навчальних закладів, установ освіти та наукових установ" від 26.09.2005 р. № 557 затверджено розміри посадових окладів (ставок заробітної плати) керівних науково-педагогічних, наукових працівників, професіоналів, фахівців та інших працівників, визначені на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці; схеми тарифних розрядів посад (професій) цих працівників; надбавки і доплати до посадових окладів (тарифних ставок).

Оплату праці державних службовців здійснюють відповідно до Постанови КМУ "Про упорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів" від 09.03.2006 р. № 268.

Фонд грошового забезпечення військовослужбовців складається з окладів грошового утримання та додаткових видів грошового забезпечення. До окладів грошового утримання належать оклади за військовими званнями та посадові оклади. Додаткові види грошового забезпечення - це підвищення, надбавки, доплати, одноразові й щомісячні винагороди, морське грошове забезпечення, матеріальна і грошова допомоги, премії тощо.

Нараховують суми грошового забезпечення військовослужбовцям не підставі передбачених Положенням про фінансове господарство військової частини роздавальних відомостей на виплату грошового забезпечення генералам, адміралам, офіцерам, прапорщикам, мічманам і військовослужбовцям надстрокової служби (ф. 13), військовослужбовцям строкової служби (ф. 16), одноразових додаткових видів грошового забезпечення (ф. 15) та зведених відомостей на виплату грошового забезпечення військовослужбовцям строкової служби (ф. 17).

Рис.. Склад заробітної плати державних службовців

Розмір ставок заробітної плати (посадових окладів), а також надбавок до них у деяких галузях бюджетної сфери (освіта, охорона здоров'я, культура тощо) визначається на підставі щорічної тарифікації, яку здійснює постійна тарифікаційна комісія (за станом на 1 вересня в установах освіти і на 1 січня - в установах охорони здоров'я та бібліотечної мережі). Результати роботи комісія подає у вигляді тарифікаційних списків, які підписують усі члени тарифікаційної комісії та затверджує керівник установи вищого рівня.

Тарифні списки- єдині документи, що визначають розміри посадових місячних окладів, тарифних ставок і надбавок окремих працівників. Установлена за тарифікацією та зафіксована в тарифікаційних списках ставка заробітної плати виплачується працівникам щомісячно незалежно від кількості тижнів і робочих днів у різні місяці року.

Установлена за тарифікацією та зафіксована в тарифікаційних списках ставка заробітної плати виплачується працівникам щомісячно незалежно від кількості тижнів і робочих днів у різні місяці року.

Крім основної роботи, працівникам бюджетних установ дозволено працювати за сумісництвом.

Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярно оплачу вальної роботи на засадах трудового договору у вільний від основної роботи час у тій чи іншій установі, організації. Порядок оплати сумісництва регламентується Постановою КМУ "Про роботу за сумісництвом працівників державних підприємств, установ і організацій" від 03.04.1993 р. № 245 із доповненнями та Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим наказом Мінпраці України, Мінюстом України та МФУ 25.06.1993 р. № 43.

Рис.. Склад заробітної плати державних службовців

Розмір ставок заробітної плати (посадових окладів), а також надбавок до них у деяких галузях бюджетної сфери (освіта, охорона здоров'я, культура тощо) визначається на підставі щорічної тарифікації, яку здійснює постійна тарифікаційна комісія (за станом на 1 вересня в установах освіти і на 1 січня - в установах охорони здоров'я та бібліотечної мережі). Результати роботи комісія подає у вигляді тарифікаційних списків, які підписують усі члени тарифікаційної комісії та затверджує керівник установи вищого рівня.

Тарифні списки- єдині документи, що визначають розміри посадових місячних окладів, тарифних ставок і надбавок окремих працівників. Установлена за тарифікацією та зафіксована в тарифікаційних списках ставка заробітної плати виплачується працівникам щомісячно незалежно від кількості тижнів і робочих днів у різні місяці року.

Установлена за тарифікацією та зафіксована в тарифікаційних списках ставка заробітної плати виплачується працівникам щомісячно незалежно від кількості тижнів і робочих днів у різні місяці року.

Крім основної роботи, працівникам бюджетних установ дозволено працювати за сумісництвом.

Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярно оплачу вальної роботи на засадах трудового договору у вільний від основної роботи час у тій чи іншій установі, організації. Порядок оплати сумісництва регламентується Постановою КМУ "Про роботу за сумісництвом працівників державних підприємств, установ і організацій" від 03.04.1993 р. № 245 із доповненнями та Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим наказом Мінпраці України, Мінюстом України та МФУ 25.06.1993 р. № 43.

|

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 667; Нарушение авторских прав?; Мы поможем в написании вашей работы!