КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік виплати заробітної плати працівникам бюджетних установ

|

|

|

|

4.5.Облік виплати заробітної плати працівникам бюджетних установ

Відповідно до Закону України "Про оплату праці" заробітна плата виплачується працівникам регулярно в робочі дні у строки, встановлені колективним договором або нормативним актом роботодавця, погодженим з виборним органом первинної профспілкової організації чи іншим уповноваженим на представництво трудовим колективом органом (а в разі відсутності таких органів - представниками, обраними і уповноваженими трудовим колективом), але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти календарних днів, та не пізніше семи днів після закінчення періоду, за який здійснюється виплата.

У разі, коли день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні.

Розмір заробітної плати за першу половину місяця визначається колективним договором або нормативним актом роботодавця, погодженим з виборним органом первинної профспілкової організації чи іншим уповноваженим на представництво трудовим колективом органом (а в разі відсутності таких органів - представниками, обраними і уповноваженими трудовим колективом), але не менше оплати за фактично відпрацьований час з розрахунку тарифної ставки (посадового окладу) працівника.

Виплата заробітної плати може проводитись в готівковій (через касу установи) та безготівковій (банківські платіжні картки) формах.

Виплати, пов'язані з оплатою праці, проводяться касиром або за видатковими касовими ордерами т. ф. КО-2 на кожного одержувача чи за видатковими відомостями на виплату грошей.

На титульній сторінці видаткової відомості робиться дозвільний напис про видачу готівки за підписами керівника і головного бухгалтера або осіб, уповноважених керівником, із зазначенням строків видачі готівки і суми (гривень - словами, копійок - цифрами).

У централізованих бухгалтеріях, що обслуговують бюджетні установи, на загальну суму готівки, виданої для виплат, пов'язаних з оплатою праці, складається один видатковий касовий ордер т. ф. КО-2, дата і номер якого проставляються на кожній видатковій відомості.

Заробітна плата видається з каси в триденний термін, по закінченні якого відомість на виплату грошей закривається. У ній навпроти прізвищ працівників, які не отримали заробітну плату, касир ставить штамп чи робить напис від руки "Депоновано" і складає реєстр депонованих сум. У кінці відомості касир робить напис про фактично виплачену суму заробітної плати та суму, яка підлягає депонуванню, звіряє ці суми з загальним підсумком відомості та підписує її. Сума невиданої заробітної плати повертається на реєстраційний рахунок наступного дня після закінчення терміну виплати заробітної плати.

Депонована заробітна плата- це готівкові кошти, що одержані установою для виплат, пов'язаних з оплатою праці, та не виплачені в установлений строк окремим фізичним особам. Депонована заробітна плата видається за видатковими касовими ордерами чи депонентськими картками.

Кореспонденцію рахунків з обліку операцій, пов'язаних з виплатою заробітної плати через касу установи відображено в табл.

Таблиця. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ОПЕРАЦІЙ, ПОВ'ЯЗАНИХ З ВИПЛАТОЮ ЗАРОБІТНОЇ ПЛАТИ ЧЕРЕЗ КАСУ УСТАНОВИ

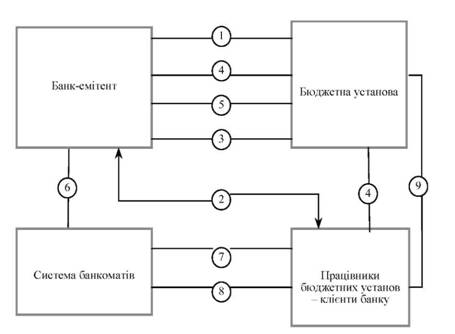

За особистою письмовою згодою працівника виплата заробітної плати може здійснюватися через установи банків, поштовими переказами на вказаний ними рахунок (адресу) з обов'язковою оплатою цих послуг за рахунок власника або уповноваженого ним органу. З метою зменшення витрат, пов'язаних з отриманням готівки в банківських установах, а також здешевлення банківських кредитів у бюджетних установах на виконання постанови КМУ "Про удосконалення механізму виплати заробітної плати працівникам бюджетних установ та державної соціальної допомоги" від 22.04.2005 № 318 у бюджетних установах виплату заробітної плати працівникам в основному здійснюють через банкомати, використовуючи насамперед дебетові пластикові картки. Сума заробітної плати, що належить до виплати працівникам, перераховується платіжним дорученням на транзитний рахунок банку - з одночасним поданням реєстру зарахування на індивідуальні карткові рахунки співробітників установи. Схему організації виплати заробітної плати працівникам бюджетних установ через банкомати за допомогою дебетових пластикових карток відображено на рис. 20.1.

Рис. 20.1. Схема організації виплати заробітної плати працівникам через банкомата за допомогою дебетових пластикових карток Умовні позначення: 1 - укладання договору про надання послуг; 2 - укладання договору про відкриття карткового рахунка; 3 - виготовлення пластикової картки та присвоєння РIN-коду; 4 - перерахування сум заробітної плати на транзитний рахунок банку; 5 - подання до банку реєстру зарахування на карткові рахунки; 6 - розподіл коштів із транзитного рахунку на карткові рахунки; 7 - операції трансакції; 8 - видача клієнтові сліпа; 9 - видача працівникові розрахункового листка. Кореспонденцію рахунків з обліку операцій, пов'язаних з виплатою заробітної плати з використанням банківських пластикових карток відображено в табл. 20.2. Таблиця 20.2. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ОПЕРАЦІЙ, ПОВ'ЯЗАНИХ З ВИПЛАТОЮ ЗАРОБІТНОЇ ПЛАТИ З ВИКОРИСТАННЯМ БАНКІВСЬКИХ ПЛАСТИКОВИХ КАРТОК

При виплаті заробітної плати з використанням пластикових карток заборгованість бюджетних установ перед працівниками (кредит субрахунку 661) закривається в момент перерахування через бюджетну установу на відповідний рахунок у банку, а не в момент фактичного отримання працівниками заробітку на руки (як це відбувається у разі виплати заробітної плати через касу). Тобто перерахувавши до банку грошові кошти на виплату заробітної плати, бюджетна установа вважається такою, що виконала свої зобов'язання щодо її виплати. Синтетичний облік виплати заробітної плати відображається в щомісячних накопичувальних відомостях ведення бухгалтерського обліку, а саме: o через касу у меморіальному ордері 1 "Накопичувальна відомість за касовими операціями" т. ф. 380 (бюджет); o через банк у меморіальних ордерах 2 "Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України в установах банків" т. ф. 381 (бюджет) - за рахунок коштів загального фонду та 3 "Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України в установах банків" т. ф. 382 (бюджет) - за рахунок коштів спеціального фонду. Аналітичний облік розрахунків із заробітної плати ведеться за кожним працівником у Книзі аналітичного обліку розрахунків заробітної плати та грошового утримання (ф. 292) Для обліку депонованої заробітної плати призначено субрахунок 671 "Розрахунки з депонентами". У дебет субрахунку 671 записуються суми виплаченої депонованої заробітної плати, у кредит - депонована заробітна плата. А також суми депонентської заборгованості, строк позовної давності яких минув і які підлягають унесенню в доходи відповідних бюджетів. При цьому кредитується субрахунок 642 "Інші розрахунки з бюджетом". Аналітичний облік розрахунків із депонентами за субрахунком 671 ведеться за кожним депонентом у книзі аналітичного обліку депонованої заробітної плати та стипендій (ф. 441). У відповідних стовпцях "Кредит" зазначають місяць і рік, в якому утворилась депонентська заборгованість, номери платіжних (розрахунково-платіжних) відомостей і суми; у стовпцях "Дебет" навпроти прізвищ депонентів записуються номер видаткового касового ордера й виплачена сума. Наприкінці місяця у книзі підраховуються підсумки за стовпцями "Кредит" та "Дебет" і виводиться кредитовий залишок на початок наступного місяця. |

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 760; Нарушение авторских прав?; Мы поможем в написании вашей работы!