КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регресивний аналіз для визначення майбутніх грошових потоків

|

|

|

|

Процентний метод упорядкування прогнозних форм фінансової звітності дає позитивні результати при збереженні стабільних співвідношень між продажами і ростом активів. Проте в тих випадках, коли історично ці коефіцієнти варіювали, оцінка майбутніх фінансових потоків шляхом використання вартості продажів, активів і поточних зобов’язань у поточних цінах може внести в прогнози помилки. У цих випадках для прогнозування використовується регресивний аналіз майбутніх потреб у фінансових фондах. Техніка регресивного аналізу передбачає побудову кривих, що кращою уявою відбивають минулі необхідні фінансові потоки до минулого росту продажів. Таким чином, починаються спроби зменшити відхилення фактичних даних від відповідної кривої.

Рис. 4.3. Відношення фінансових вимог до продажів[54]

На рис. 4.3 показані два графіки лінійної і нелінійної регресії. На першому графіку на прямій лінії показані прогнозні значення співвідношень між сумами продажів і необхідного фінансування, що зростають пропорційно. На другому графіку залежність між ростом продажів і фінансуванням нелінійна. Точками показане фактичне співвідношення двох показників. Обидва графіки свідчать про те, що фактичні дані розташовуються по обидві сторони прогнозної прямої. Проте відхилення від прогнозної лінії більш значні в лінійній залежності, чим у нелінійної, що показує переваги регресивного аналізу на основі нелінійних графіків.

Ставка росту продажів залежить від росту активів і засобів їхній фінансування. Як було відзначено вище, корпорація може використовувати зовнішні джерела фінансування, тобто випускати облігації і позики. Але корпорація може обмежитися тільки емісією нових зобов’язань із метою підтримки певного коефіцієнта боргового навантаження на капітал і тому відмовляється від нових емісій позик. У даній ситуації може виникнути проблема обмеження економічного росту корпорації. Для визначення цього обмеження використовується ставка стійкого росту. Модель визначення ставки стійкого росту, про яку мова йшла вище (дивися 14.2), уточнюється[55].

У модель введені обмеження: коефіцієнти боргового навантаження на капітал, дивідендних виплат, маржу прибутку і коефіцієнт активи / продажі є постійними. Корпорація фінансує розвиток із внутрішніх джерел і шляхом емісії облігацій.

При описі моделі використовуються такі показники:

m — чистий марж прибутку = чистий прибуток / продажі;

D — загальна сума боргу;

E — загальна сума капіталу;

A — активи = D + E;

S — поточні продажі;

b — коефіцієнт дивідендних виплат;

g — ставка росту продажів і активів.

З огляду на обмеження при використанні моделі, про які йшла мова вище, визначаємо чистий прибуток на планований рік:

Чистий прибуток = чистий марж прибутку ´ продажі майбутнього періоду = m ´ S (1 + g).

З урахуванням коефіцієнта дивідендних виплат визначаємо додаткові суми нерозподіленої прибули:

Доповнення до нерозподіленого прибутку = Чистий прибуток ´ Ставку утримання = m S (1 + g) ´ (1 – b).

На підставі цього рівняння з урахуванням коефіцієнта, що не змінюється, борг/капітал визначаємо додаткові суми емісії облігацій.

Додаткове запозичення = додаткові суми нерозподіленого прибутку ´ коефіцієнт борг/капітал = m S (1 + g) (1 – b) ´ D/E.

Припускаючи незмінність коефіцієнта оборотності активів (S/A), визначаємо, що додаткові суми необхідні для фінансування приросту продажів gS повинні бути рівні gA. Далі виводиться фундаментальна тотожність:

Додаткові суми активів = додатковій сумі нерозподіленого прибутку + додаткове запозичення =

gA = m S (1 + g) (1 – b) + m S (1 + g) (1 – b) ´ D/E =

= m S (1 + g) (1 – b) (1 + D/E).

Перестановка у фундаментальному рівнянні буде виглядати в такий спосіб:

1 + D/E = (E + D) / E = A/E,

з цього виводимо перетворене фундаментальне рівняння:

gA = m S (1 – b) (1 + D/E) + gm S (1 – b) (1 + D/E) =

= m S (1 – b) AE + gm S (1 – b) AE.

Ділимо обидві сторони рівняння на прибутковість акціонерного капіталу для виведення формули ставки стійкого росту:

.

.

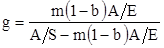

Розглянемо приклад визначення стійкого росту. Припустимо, що марж прибутку складає 4%, коефіцієнт оборотності активів 3, коефіцієнт борг/капітал — 5, коефіцієнт дивідендних виплат — 40%, коефіцієнт утримання (1 – b) = 0,6. Тоді ставка стійкого росту складе:

.

.

Припустимо, що корпорація прийняла рішення збільшити темпи економічного росту, при тих же коефіцієнтах. Тоді буде поставлена під загрозу ліквідність корпорації. Отже, для досягнення більш високого росту необхідно збільшити коефіцієнти: марж прибутку, борг/капітал, оборотність активів і знизити коефіцієнт дивідендних виплат.

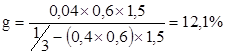

Збільшення прибутковості продажів (марж прибутку) на 1% створює можливість більш високих темпів росту:

.

.

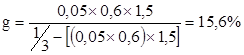

Найбільше ефективними рішеннями фінансового управління корпорації були би глибокі перетворення у виробництві і збуті продукції, що дозволило б прискорити оборотність активів. Підвищення коефіцієнта оборотності активів до 1/4 за інших рівних умов призвело б до значного підвищення темпів росту:

Використання методів регресивного аналізу підвищують значення історичної інформації про якісні показники роботи підприємств. Минулі коефіцієнти більш достовірні, чим ті, що розраховуються на перспективу, звідси відбувається велика надійність у прогнозах що складаються.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 367; Нарушение авторских прав?; Мы поможем в написании вашей работы!