КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Леонтьев Д.А. 3 страница

|

|

|

|

Vs

Р1 = [(0,18 х SP1) + (0.16 x SP2) x -------,

V

де Р1 - розрахунковий розмір на підставі страхових премій;

SP1- сума надходжень страхових премій до '10 млн. евро;

SP2 - сума надходжень страхових премій більше ніж 10 млн. евро (за винятком SP1);

Vs - загальна сума страхових премій за винятком премій, сплачених перестраховиками;

V - загальна сума страхових премій.

Співвідношення Vs/V - виокремлює частку виплат, які сплачені самим страховиком, і повинна дорівнювати приблизно 50 %.

Розмір запасу платоспроможності на підставі страхових виплат наступний:

Vs

Р2 = [(0,26 х V1)+ (0,23 х V2)] х ----------,

V

де Р2 - розрахунковий розмір на підставі страхових виплат;

V1 - середньорічна сума виплат до 7 млн. евро;

V2 - середньорічна сума виплат понад 7 млн. евро (за винятком V1).

Приведені формули використовуються наступним чином, якщо річний збір премій менше за 10 млн. евро або розмір виплат не перевищує 7 млн. євро на рік, то в кожній з цих формул наведена в дужках друга складова перетворюється на нуль, що зменшує норматив.

Досвід фінансово-екопомічної кризи. В докризовому періоді більшість вітчизняних страхових компаній звітували про високі показники платоспроможності. Але вже на початку 2009 р. велика кількість страховиків зіткнулися з проблемами забезпечення своєчасних і в повному обсязі страхових виплат. Вкладення коштів в ненадійні і спекулятивні активи (такі, наприклад, як акції вітчизняних підприємств), неотримання грошей з банківських депозитів і зменшення притоку грошей за новими договорами страхування - усі ці фактори негативно вплинули на платоспроможність страховиків. Отримати короткостроковий кредит в банку в кризовому періоді також було достатньо важким завданням. Отже, фінансово-економічна криза виявила суттєві вади в управлінні платоспроможністю і спонукала шукати нові підходи до такого управління, як на рівні компаній, так і на рівні держави (мається на увазі регулювання платоспроможності страховиків з боку державних органів нагляду). Слід зазначити, що невідповідність методів управління платоспроможністю страхових компаній для нових умов господарювання (йдеться про кризовий і посткризовий періоди) спостерігається не тільки в Україні, а і в багатьох інших країнах світу (як в розвинених, так і в тих, що розвиваються).

В докризовому періоді в Європейських країнах (в тому числі і в Україні) діяла система оцінки платоспроможності страховиків, яка мала назву Solvency 1. Українська система оцінки платоспроможності страховиків є спрощеним варіантом Solvency 1). При цьому і в Україні, і в Європейському Союзі до оцінки платоспроможності не входили такі важливі питання як:

Ø оцінка якості активів, що представляли страхові і вільні резерви;

Ø оцінка адекватності страхових резервів узятті на себе зобов'язанням (загальна сума);

Ø оцінка відповідності страхового портфелю компанії сформованим резервам (як за розміром резервів, так і за структурою їх розміщення);

Ø оцінка рівня реальної капіталізації страхової компанії.

Детально сутність вказаних питань можна представити у вигляді таблиці, відображеної в додатку 3. За висновками, представленими в таблиці, видно, що переважна більшість зауважень щодо ефективності державного нагляду за платоспроможністю страховиків, відповідно до вимог системи Solvency 1, стосується страхових і частково вільних резервів компаній.

Вже на початку фінансово-економічної кризи європейські експерти з державного нагляду за страховою діяльністю зробили висновок про те, що діюча система Solvency 1 ніяк не попередила фінансову кризу. Більшість страхових компаній, які напередодні фінансово-економічної кризи виконували усі вимоги Solvency 1, мали фінансові труднощі, коли економіка стала розвиватися у кризовому напрямку. Це обумовило потребу в формуванні нової системи оцінки платоспроможності страховиків Solvency 2 на основі досвіду управління страховими компаніями в кризових умовах. Детально про перспективи оцінки і управління платоспроможності страховиків в рамках нової системи йтиметься у останньому підрозділі теми.

2. Управління активами як засіб підтримки платоспроможності страхової компанії

Багато вчених і практиків страхової справи звертали увагу на те, що одним з найважливіших напрямків забезпечення платоспроможності страховика є якісне управління його активами.

При оцінці впливу структури активів на забезпечення платоспроможності страхових компаній необхідно мати на увазі, що активи страхових компаній частково фінансуються за рахунок власних коштів, а частково за рахунок залучених коштів та інших зобов'язань. Але зважаючи на специфіку діяльності страхових організацій при оцінці платоспроможності необхідно брати до уваги як ті активи, що профінансовані власним капіталом (нетто-активи), так і ті, що профінансовані за рахунок коштів страхувальників та інших кредиторів (і цей постулат має бути основним при формуванні підходів до державного нагляду за платоспроможністю страхових компаній).

Склад активів, які забезпечують фактичний запас платоспроможності страховика, має законодавчо унормуватися, як і склад тих активів, що становлять покриття страхових резервів. Такий підхід застосовується, наприклад, в британському страховому законодавстві, за яким немає обмежень щодо об'єктів вкладення капіталу страховика. Обмеження стосуються тільки того, що дозволяється розглядати як активи, котрі можуть враховуватися при розрахунку резерву платоспроможності.

Між активами, якими представлені страхові резерви, і активами, які забезпечують фактичний запас платоспроможності, має існувати зв'язок, оснований на принципі "відповідності' зобов'язань страховика ліквідності його активів. В першу чергу покриваються за рахунок грошових коштів та їх еквівалентів термінові зобов'язання страховика, далі за рахунок залишку грошових коштів (якщо такий матиме місце) і поточних фінансових інвестицій покривається частка страхових резервів, за рахунок інших оборотних активів і довгострокових фінансових інвестицій покривається решта страхових резервів і довгострокових зобов'язань, за рахунок власного капіталу покривається нерухомість та інші основні засоби компанії. Схематично принцип відповідності терміновості зобов'язань ліквідності активів має такий вигляд (табл. 8.1).

Таблиця 8.1

Схема дії принципу "відповідності" в активах і пасивах страхової компанії при визначенні фактичного запасу платоспроможності

| Актив | Ступінь ліквідності | Пасив | Терміновість зобов'язань |

| Основні засоби, інші матеріальні необоротні активи, нематеріальні активи | Активи з низьким ступенем ліквідності | Власний капітал | Безстрокові |

| Довгострокові фінансові інвестиції. матеріальні оборотні активи, дебіторська заборгованість не забезпечена векселями | Активи з середнім ступенем ліквідності | Довгострокові зобов'язання + + частка страхових резервів | Довгострокові |

| Поточні фінансові інвестиції | Високолік-відні активи | Частка страхових резервів | Короткострокові |

| Грошові кошти та їх еквіваленти | Абсолютно ліквідні активи | Частка страхових резервів, короткострокові кредити банків, кредиторська заборгованість | Поточні |

В західній практиці при проведенні аналітичних досліджень платоспроможності застосовується показник реальної вартості активів.

Реальна вартість активів компанії - це умовна величина, яка характеризує здатність компанії швидко перетворювати свої активи на грошові кошти за рахунок дисконту їх вартості.

Для того щоб визначити реальну вартість активів компанії, тобто тих активів, які швидко можуть бути перетворені на грошові кошти, з врахуванням особливостей складання українських фінансових звітів і з залученням закордонного досвіду, можна пропонувати наступні знижки і вилучення (табл. 8.2).

Таблиця 8.2

Знижки та вилучення з активів страхових компаній при розрахунку їх реальної вартості

| № | Стаття активу | Знижка або вилучення |

| Нематеріальні активи | Вилучаються повністю | |

| Основні засоби: нерухомість; крім нерухомості | Застосовується знижувальний коефіцієнт 0,77 Застосовується знижувальний коефіцієнт 0,33 | |

| Участь в капіталі інших компаній | Застосовується знижувальний коефіцієнт 0,77 | |

| Інші довгострокові фінансові інвестиції | Застосовується знижувальний коефіцієнт 0,8 | |

| Поточні фінансові інвестиції | Застосовується знижувальний коефіцієнт 0,9 | |

| Грошові кошти | Враховуються без знижок | |

| Запаси | Вилучаються повністю | |

| Дебіторська заборгованість не пов'язана зі страховими преміями | За досвідом непогашення боргів в минулих періодах може застосовуватися знижувальний коефіцієнт від 0,4 до 0,9 | |

| Дебіторська заборгованість пов'язана зі страховими преміями | За досвідом непогашення боргів в минулих періодах може застосовуватися знижувальний коефіцієнт від 0,6 до 0,9 |

Пояснення до даної таблиці будуть наступними:

Ø нематеріальні активи не входитимуть в реальну вартість тому, що їх дуже важко, а часто і неможливо реалізувати;

Ø знижувальні коефіцієнти до основних засобів встановлюються відповідно до західного досвіду (окремо по нерухомості компанії та по інших основних засобах);

Ø знижувальні коефіцієнти до участі у капіталі інших підприємств встановлюються відповідно до західного досвіду;

Ø запаси вилучаються повністю, оскільки було доведено, що їх участь в активах є незначною і при проведенні дослідження від них можна абстрагуватися;

Ø також не входять до складу реальних активів такі статті як незавершене будівництво, відстрочені податкові активи, інші оборотні і необоротні активи. Ці активи не включаються до складу реальних активів, зважаючи на те, що важко оцінити ступінь їх ліквідності;

Ø усі інші коефіцієнти взято інтуїтивно з врахуванням теоретичних джерел і ситуації на товарних і фінансових ринках;

Ø при оцінці дебіторської заборгованості, не пов'язаної зі страховою діяльністю, за браком інформації, братиметься середній знижувальний коефіцієнт 0,65.

За даними теоретичного дослідження сутності платоспроможності страхових компаній можна пропонувати показник загальної платоспроможності страховика (ПЗП) як відношення реальних активів до активів, відображених за балансовою вартістю:

ПЗП = Реальна вартість активів / Балансова вартість активів.

Проведені дослідження показали, що нормальним може вважатися показник загальної платоспроможності компанії на рівні, не меншому за 0,7.

Дієвим способом оцінки платоспроможності страхової компанії є групування активів за ступенем ліквідності та зобов'язань за терміном погашення і порівняння відповідних груп.

ТЕМА 9. УПРАВЛІННЯ ФІНАНСОВОЮ НАДІЙНІСТЮ СТРАХОВОЇ КОМПАНІЇ

1. Визначення фінансової надійності страхової компанії та фактори, що її забезпечують

2. Управління страховим портфелем страхової компанії

3. Управління формуванням і розміщенням страхових резервів

3.1. Економічна сутність страхових резервів

3.2. Управління формуванням обов'язкових резервів з ризикових видів страхування

3.3. Управління формуванням додаткових резервів з ризикових видів страхування

3.4. Формування резервів зі страхування життя

4. Управління розміщенням страхових резервів

1. Визначення фінансової надійності страхової компанії та фактори, що її забезпечують

В Україні проблему фінансової надійності (стійкості) страхової компанії найбільш детально розглядав авторський колектив під керівництвом Осадця С. С..

За їх визначенням, фінансовою стійкістю (надійністю) страховика є спроможність страховика виконати страхові зобов'язання, прийняті за договорами страхування і перестрахування у випадку впливу несприятливих чинників.

Перелік факторів, що забезпечують фінансову стійкість (надійність) страховика, при цьому є таким (табл. 9.1).

Таблиця 9.1

Фактори, що забезпечують фінансову стійкість (надійність) страхової компанії

| Фактор | Характеристика |

| Розмір власних коштів | В Україні, згідно з обліковими стандартами, до розміру власних коштів страховика належать статутний капітал, інший додатковий капітал; додатково вкладений капітал, резервний капітал, гарантійний капітал. При цьому нормативи встановлюються до величини лише статутного капіталу (1 млн. євро для ризикових компаній та 1,5 млн. євро до компаній зі страхування життя) |

| Збачансова-ний страховий портфель | Збалансований страховий портфель досягається поєднанням в ньому більш безпечних і небезпечних видів страхування, які характеризуються частотою настання подій і величиною збитку. Більш небезпечні ризики генерують великі, потенційно можливі збитки, але і приносять більші за обсягами премії |

| Правильно розраховані тарифні ставки | Тарифна ставка є ціною за страхову послугу. В цьому випадку враховується реальна ціна ризику, забезпечується однорідність та стабільність страхових операцій. Таким чином, при обрахуванні тарифної ставки необхідно брати до уваги: • сформований страховий портфель; • статистичну інформацію про настання страхових випадків у минулих періодах; • динамічні зміни означених вище показників |

| Достатність страхових резервів | Розмір страхових резервів повинен бути адекватним узятим страховим зобов'язанням. Премії, що акумульовані у страхові резерви, певний час знаходяться у страховика і можуть бути інвестовані з метою одержання додаткового доходу |

| Розміщення страхових резервів | Розміщення страхових резервів в різних активах забезпечує інвестиційну діяльність страховика. Інвестиції повинні бути ліквідні і прибуткові. В окремих періодах за рахунок інвестиційної діяльності можуть покриватися збитки страховика за основною діяльністю. В практиці українського страхування цей елемент фінансової стійкості викликає найбільші проблеми, оскільки фінансові ринки в Україні поки що розвинуті недостатньо, що викликає проблеми з пошуком ліквідних і прибуткових фінансових інструментів для забезпечення розміщення страхових резервів |

| Перестрахування | Перестрахування є дуже важливим елементом забезпечення фінансової стійкості страховика. Необхідність перестрахування може бути викликана незбалансованістю страхового портфелю, коливанням результатів діяльності страховика. Без використання такого інструменту як перестрахування фінансова надійність страхової компанії не може вважатися нормальною. Нормальним вважається такий стан, коли в перестрахування компанією надається від 5 до 50 % усіх ризиків |

Наведений перелік чинників, що забезпечують фінансову стійкість страховика, є достатньо вичерпним. До нього можна додати лише фактори, які мають непрямий вплив на фінансову стійкість і є суб'єктивними. До таких факторів слід віднести можливий низький рівень професіоналізму в роботі з фінансами, фінансові зловживання, неякісну конкуренцію, промисловий шпіонаж, інші дії, що можуть привести до незапланованих фінансових втрат і викликати порушення фінансової стійкості.

Слід зазначити, що в усіх країнах фінансова надійність страховиків є об'єктом державного контролю. Так, в країнах ЄС, Україні, Росії та Балтії страховим компаніям не можна одночасно займатися страхуванням життя і ризиковими видами страхування. Ці види страхування є різними за своїм економічним змістом, передбачають формування зовсім різних фінансових механізмів і тому цілком справедливо вважати, що поєднання цих двох видів діяльності в одній компанії загрожуватиме її фінансовій стійкості (найбільш поширеним при цьому видом порушення є використання коштів резервів зі страхування життя для здійснення страхових виплат за іншими видами страхування).

Окрім того в кожній більш-менш розвинутій країні є органи державного нагляду за страховою діяльністю, які контролюють фінансову стійкість страхових компаній за допомогою встановлених законодавчо-економічних нормативів. Недотримання того чи іншого нормативу може означати загрозу фінансової стійкості страхової компанії, а значить і її клієнтам-страхувальникам і тому може бути підставою для скасування ліцензії на проведення тих чи інших видів страхування.

2. Управління страховим портфелем страхової компанії

Під страховим портфелем розуміють фактичну кількість застрахованих осіб та об'єктів або сукупність договорів страхування на певній території, на підприємстві, в організації.

В практиці страхування, під страховим портфелем розуміють наявну структуру наданих страховою компанією послуг, закріплених страховими полісами, термін дії яких на звітну дату (на дату складання балансу) ще не витік.

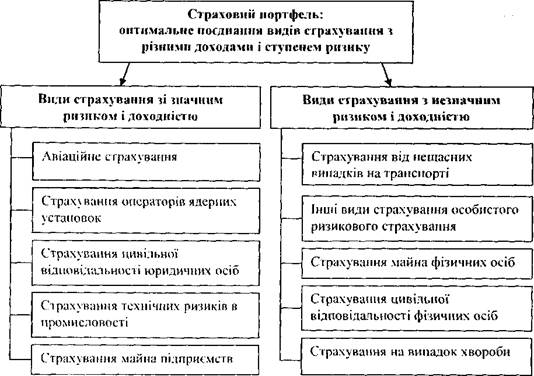

Збалансований страховий портфель досягається поєднанням в ньому більш безпечних і небезпечних видів страхування, які характеризуються частотою настання подій і величиною збитку. Більш небезпечні ризики генерують великі, потенційно можливі збитки, але і приносять більші за обсягами премії. Наприклад, страхування пасажирів на транспорті є безпечним видом страхування, але норма прибутку по ньому буде незначною, в той час як страхування ядерних об'єктів є більш небезпечним видом страхування і здатне приносити страховику більшу норму прибутку.

Як система економічного управління, страховий портфель представляє собою ряд рішень щодо розвитку тих чи інших видів страхування в компанії. При цьому, як і в теорії портфельного інвестування, застосовується підхід до оптимального поєднання ризику і доходності.

Завданням менеджменту страхової компанії є формування такого страхового портфелю, який би забезпечив їй нормальний (ринковий) рівень доходності за помірного ризику.

Представимо наведені вище твердження у вигляді схеми (рис. 9.1).

Рис. 9.1. Оптимальне співвідношення між видами страхування як елемент збалансованого страхового портфелю

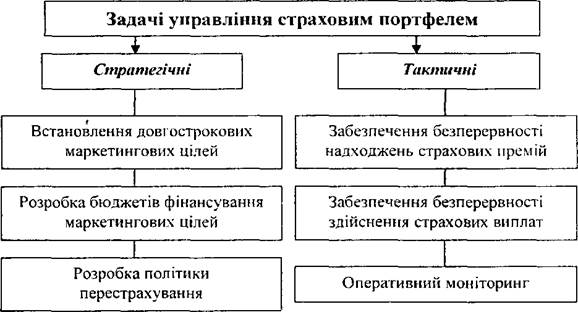

Управління передбачає формування стратегічних і тактичних завдань. Стратегічні і тактичні задачі управління страховим портфелем можуть бути представлені таким чином (рис. 9.2).

Рис. 9.2. Стратегічні і тактичні задачі управління страховим портфелем

Формування політики управління страховим портфелем починається зі встановлення довгострокових маркетингових цілей страховика. Саме маркетинговий підрозділ повинен надати інформацію про потребу ринку в тих чи інших страхових послугах і оцінити можливості щодо діяльності компанії в обраному сегменті ринку. Відділ маркетингу має спрогнозувати надходження страхових премій за напрямками діяльності страхової компанії і сформувати прогнозний страховий портфель (при цьому робиться висновок про його збалансованість або незбалансованість).

До стратегічних цілей страхової компанії в управлінні страховим портфелем належить і формування політики перестрахування. Так, жодна страхова компанія не може починати працювати з розміщенням того чи іншого ризику, не маючи для цього відповідного перестрахового покриття. Тому переговори з забезпечення перестрахування мають проводитися на етапі, що передує виведенню страхової послуги на ринок.

В тактичному плані управління страховим портфелем передбачає організацію постійного моніторингу за виконанням плану надходження страхових премій і здійснення страхових виплат (при цьому головним тут має бути, щоб сума виплат за визначеним видом страхування не перевищувала суму отриманих за ним страхових премій).

3. Управління формуванням і розміщенням страхових резервів

3.1. Економічна сутність страхових резервів

Страхові резерви можна характеризувати як сукупність фондів грошових коштів, які мають цільове призначення і знаходяться в розпорядженні страхової компанії, і за допомогою яких забезпечується розклад збитку серед учасників страхування.

Можна визначити резерви по страхуванню життя як грошові фонди, що формуються відрахуванням частини страхової премії, яка передбачена для забезпечення страхових виплат (нетто- премії), та частини інвестиційного доходу від розміщення тимчасово вільних коштів страховика.

Таким чином, формування страхових резервів є достатньо складним процесом. За розглянутим матеріалом можна визначити основні фактори, під впливом яких формується система страхових резервів страховика:

Ø інверсія циклу страхової організації;

Ø стійкість страхового портфелю;

Ø ризикова структура страхового портфелю;

Ø організаційна структура страхової компанії;

Ø інвестиційна діяльність страхової компанії;

Ø рівень розвитку перестрахування на ринку;

Ø інфляція.

3.2. Управління формуванням обов'язкових резервів з ризикових видів страхування

Компанії, які займаються ризиковим страхуванням, формують технічні резерви.

Технічні резерви - це показник, який виражає грошову оцінку обов'язків страховика за страховими зобов'язаннями, і одночасно - сума коштів, що с гарантією виконання зобов я- зань перед страхувальниками з огляду на наявні у портфелі страховика договори страхування.

Технічні резерви дозволяють страховику бачити загальний обсяг відповідальності за діючими договорами страхування. Обсяг технічних резервів має бути достатній для покриття відшкодування всіх збитків за діючими договорами страхування, навіть у випадках припинення надходжень премій за цими договорами.

Згідно з Законом України "Про страхування", українські страховики, що займаються ризиковими видами страхування повинні формувати технічні резерви, які поділяються на резерв незароблених премій і резерв збитків.

Резерв незароблених премій - це резерв, що включає в себе частки від сум надходжень страхових платежів, які відповідають страховим ризикам, що не минули на звітну дату.

Резерв збитків - це зарезервовані несплачені суми страхового відшкодування за відомими вимогами страхувальників.

В Україні для визначення резерву незароблених премій використовується метод плаваючих кварталів. Використання цього методу закріплено Законом України "Про страхування", тобто українські страховики на відміну від страховиків інших країн не мають права самостійно визначати яку методику використовувати при проведенні розрахунку резерву незароблених премій і це в якійсь мірі сковує їх фінансову діяльність. Відповідно до Закону України "Про страхування", величина резервів незаробле- них премій на будь-яку звітну дату встановлюється залежно від часток надходжень сум страхових платежів (страхових премій, страхових внесків), які не можуть бути меншими 80 % загальної суми надходжень страхових платежів (страхових премій, страхових внесків), з відповідних видів страхування у кожному місяці з попередніх дев'яти місяців (розрахунковий період) і обчислюється в такому порядку:

Ø частки надходжень сум страхових платежів (страхових премій, страхових внесків) за перші три місяці розрахункового періоду множаться на одну четверту;

Ø частки надходжень сум страхових платежів (страхових премій, страхових внесків) за наступні три місяці розрахункового періоду множаться на одну другу;

Ø частки надходжень сум страхових платежів (страхових премій, страхових внесків) за останні три місяці розрахункового періоду множаться на три четвертих; одержані добутки додаються.

У цьому разі останній місяць розрахункового періоду буде складатися із кількості днів на дату розрахунку.

Така ж методика формування резерву незароблених премій передбачена і Положенням про порядок формування, розміщення і обліку страхових резервів за видами страхування, відмінними від страхування життя, але в ньому замість кварталів виступають місяці.

Відразу можна звернути увагу на те, що в українській методиці не береться до уваги ні вид страхування, ні термін дії договору, ні інші суттєві умови. Це вказує на те, що дана методика є дуже приблизною і може надавати неточне значення резерву незаробленої премії і це може викривлювати фінансовий результат страхової компанії, оскільки він значною мірою залежить від того, наскільки точно поділена страхова премія на зароблену і неза- роблену, тобто наскільки точно обчислені суми резерву незароб- леної премії. Тому у практиці західних страхових компаній особлива увага приділяється використанню найпридатніших методів, залежно від характеру діяльності страховика і видів страхування, які він пропонує.

Іншим обов'язковим резервом є резерв збитків. Резерви збитків можна визначити як миттєві резерви. їх формування пов'язане з тим, що між датою, коли страхувальник заявив про настання страхового випадку і заявив орієнтовну суму збитку, і виплатою страхового відшкодування страховиком проходить певний час. На протязі цього часу страховик повинен вислати свого фахівця і з'ясувати обставини і дійсну суму збитку. Такий заявлений, але не оплачений збиток називається незакінченим збитком. На загальну суму таких збитків і створюється резерв збитків. Формування резерву заявлених, але не урегульованих збитків обумовлено специфікою страхового бізнесу. Виплата страхового відшкодування по страховій події чи ліквідація збитку здійснюється не відразу, а через визначений час після пред'явлення претензії страхувальником. По деяких видах страхування, таким як страхування будівельно-монтажних ризиків, морське страхування, страхування відповідальності, процес врегулювання претензії може зайняти досить довгий період. У зв'язку з цим на суму прийнятих позовів (претензій) страхувальників страховик створює резерв, призначений для фінансування заявлених, але неурегульованих остаточно збитків.

Якщо збиток заявлений, але розмір збитку не встановлений, для розрахунку приймається максимально можлива величина збитку, не перевищуючу страхову суму.

За правилами формування страхових резервів за видами страхування іншими, ніж страхування життя, резерв збитків обчислюється за формулою:

Резерв збитків на кінець періоду = (РЗп + СП - СВ) х 1,03,

де Р3п - резерв збитків на початок звітного періоду;

СП - претензії на виплату страхових сум і страхових відшко- дувань, заявлені страхувальниками впродовж звітного періоду;

СВ - страхові виплати фактично здійснені в звітному періоді.

Множення на коефіцієнт 1,03 передбачає фінансування витрат, пов'язаних з врегулюванням страхових претензій. В управлінні технічними страховими резервами діє правило, за яким страховик після отримання повідомлення про страховий випадок має перевести усю суму страхової претензії з резерву незароблених премій до резерву збитків.

Страховики країн ЄС, які здійснюють ризикові види страхування, також формують резерви премій та резерви збитків. При цьому майже 2/3 обсягу річної премії припадає на резерв збитків, і 1/3 - на резерв премій. В Україні, навпаки, більша частка - це резерв премій. Для резерву збитків взагалі не передбачена стаття в балансі страхової компанії і він обліковується разом з резервом страхових премій, що саме по собі є неправильним.

Величина резерву збитків включає зарезервовані несплачені страхові суми та страхові відшкодування за відомими вимогами страхувальників, з яких не прийнято рішення щодо виплати або підмови у виплаті страхової суми чи страхового відшкодування. Але в Порядку не вказано про здійснення контролю за виконанням даного положення, отже, його також можна визначити як суто декларативне.

Таким чином, новим напрямком, відображеним в Порядку, можна вважати лише впровадження формування резерву катастроф.

Величина резерву катастроф на будь-яку дату формується •іалежно від загальної величини зароблених у відповідному звітному періоді страхових платежів (страхових внесків, страхових премій) за договорами обов'язкового страхування цивільної відповідальності за ядерну шкоду за такою формулою:

|

|

|

|

|

Дата добавления: 2014-11-07; Просмотров: 947; Нарушение авторских прав?; Мы поможем в написании вашей работы!