КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи та етапи фінансового планування

|

|

|

|

Завдання фінансового планування

Основними завданнями фінансового планування в аптеці є:

· забезпечення необхідними фінансовими ресурсами виробничої, інвестиційної і фінансової діяльності;

· врахування інтересів аптеки, акціонерів та інших інвесторів при розподілі прибутку;

· визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання;

· установлення раціональних фінансових відносин із суб’єктами господарювання; банками, інвестиційними фондами, страховими компаніями;

· забезпечення виконання зобов’язань аптеки перед бюджетом і державними цільовими фондами, банками та іншими кредиторами;

· виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів з метою збільшення прибутку від звичайної діяльності, зростання інших доходів, включаючи і позареалізаційні;

· забезпечення контролю за фінансовим станом, платоспроможністю і кредитоспроможністю аптеки.

Значення фінансового планування для аптек полягає у:

· втіленні розроблених цілей у форму конкретних фінансових показників;

· забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

· визначенні з його допомогою можливості життєздатності за умов конкуренції;

· залученні фінансових ресурсів від зовнішніх інвесторів.

Фінансове планування дає змогу підприємству визначити:

· розмір грошових коштів, які може мати аптека у своєму розпорядженні;

· джерела їх надходження;

· відповідність фінансових ресурсів обсягу накреслених завдань;

· частину коштів, яка має бути перерахована в бюджет, державні цільові фонди, банкам та іншим кредиторам;

· механізм розподілу та використання прибутку в аптеках;

· ступінь забезпечення реальної збалансованості планових витрат і доходів аптек на принципах самоокупності та самофінансування.

У процесі фінансового планування використовуються різні методи: балансовий; нормативний; розрахунково-аналітичний; оптимізації планових рішень; моделювання.

Зміст балансового методу полягає в тому, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття.

Суть нормативного способу фінансового планування полягає в тому, що на основі встановлених фінансових норм і техніко-економічних нормативів розраховується потреба суб’єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів.

За допомогою розрахунково -аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Як критерії вибору можуть використовуватися наступні напрямки:

· максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

· економія фінансових ресурсів, тобто мінімум фінансових витрат;

· економія поточних витрат;

· мінімум вкладення капіталу при максимально ефективному результаті;

· максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель - це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв’язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів, виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

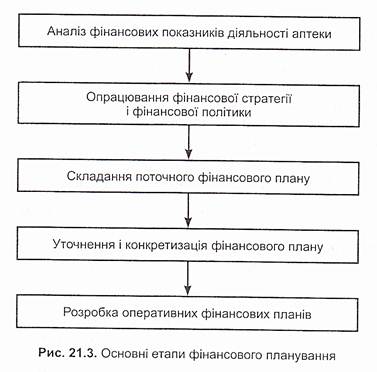

Фінансове планування є складним процесом і базується на ряді етапів (рис. 21.3).

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності аптеки за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності, визначаються стан, недоліки і проблеми.

На другому етапі розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності аптеки (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів).

На третьому етапі уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, планами і програмами, що розроблені в аптеці.

Нап’ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Завершується процес фінансового планування аналізом і контролем виконання фінансового плану. Суть його полягає у визначенні фактичних кінцевих фінансових результатів діяльності, зіставленні з запланованими показниками, виявленні причин

відхилення від планових показників, у розробці заходів щодо уникнення негативних явищ.

Фінансове планування залежно від напряму використання джерел інформації поділяють на чотири види: реактивне, інактивне, преактивне, інтерактивне. Реактивне (орієнтація на минуле) - базується на досвіді попередніх періодів, який може бути з успіхом використаний в умовах стабільного бізнес)'. Інактивне (орієнтація на сучасне) - базується на збереженні існуючих позицій бізнесу на максимально тривалий термін. Преактивне (орієнтація на майбутнє) - дозволяє забезпечити ефективне управління за умови отримання точних прогнозів. З метою найбільш якісної оцінки результатів, що плануються, доцільно було б враховувати й орієнтуватись на оптимальний взаємний вплив та взаємодію перерахованих раніше видів, тобто інтерактивне планування. Це єдина методологія, яка відкрито направлена на ефективну взаємодію: минулого досвіду, об’єктивної оцінки існуючого стану справ, визначення реальних завдань на майбутнє й вибору оптимального шляху їх досягнення.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1812; Нарушение авторских прав?; Мы поможем в написании вашей работы!