КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цілі та принципи бюджетного планування

|

|

|

|

Бюджетування у діяльності аптек

Бюджет - це оперативний фінансовий план на короткостроковий період, що розробляється, як правило, в рамках наступного кварталу з розбивкою по місяцях (і менших періодах), що відображає надходження і витрачання грошових коштів у процесі здійснення конкретних видів фінансово-господарської діяльності підприємства.

Розробка бюджетів характеризується терміном “бюджетне планування” або “бюджетування” і спрямована на вирішення двох основних завдань:

· визначення обсягу доходів і видатків, що пов’язані з діяльністю окремих структурних одиниць та підрозділів підприємства;

· забезпечення покриття цих видатків фінансовими ресурсами з різних джерел.

Бюджетування можна охарактеризувати як процес організації управління фінансово-господарською діяльністю суб'єктів господарювання, що базується на розробці бюджетів у розрізі центрів відповідальності чи напрямків діяльності, організації контролю за їх виконанням, аналізі відхилень від бюджетних показників та регулюванні на цій основі господарської діяльності з метою узгодження і досягнення намічених результатів на всіх рівнях управління.

Центри відповідальності (виконання) - це підрозділи, служби, групи організації, які є відповідальними за виконання певних робіт, реалізацію визначених заходів та досягнення певного рівня результативності.

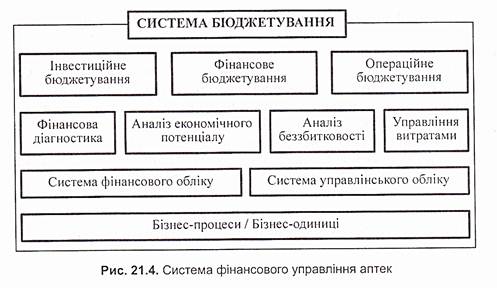

Бюджетування як систему фінансового управління можна подати у вигляді взаємопов’язаних економічних, аналітичних і фінансових блоків, які об’єднують заходи, необхідні для ефективної діяльності аптек (рис. 21.4).

До основних цілей бюджетного планування відносяться:

· мінімізація втрат;

· оптимізація ресурсних потоків;

· вивільнення фінансових ресурсів для реалізації найбільш прибуткових проектів;

· виокремлення найбільш перспективних сфер для інвестування;

· виокремлення високорентабельних, низькорентабельних та нерентабельних видів підприємництва;

· оптимізація структури капіталу;

· підвищення ефективності використання наявних ресурсів тощо.

Бюджетне планування повинно здійснюватись відповідно до певних принципів, а саме:

1. Принцип системності. Передбачає розгляд об’єктів бюджетування як системи, яка складається із структурних елементів, що є взаємопов’язаними та взаємодіючими. Нехтування хоча б одним з елементів чи певних взаємозв’язків може призвести до необ’єктивності сформованих бюджетів.

2. Принцип збалансованості. Полягає у тому, що всі проміжні та зведені бюджети в організації повинні бути збалансованими, тобто витратна та приходна частини повинні відповідати одна одній.

3. Принцип координації. Полягає у тому, що бюджетування повинне враховувати існуючі в організації зв’язки по вертикалі та горизонталі і вплив різноманітних змін у бюджеті на діяльність кожного підрозділу організації.

4. Принцип інтегрування. Передбачає орієнтування під час формування бюджетів виробничих підрозділів організації на зведений бюджет, що забезпечує можливість відображення в них загальної мети і стратегії підприємства.

5. Принцип партисипативності. Полягає у залученні до процесу бюджетування працівників, які надалі братимуть участь у реалізації бюджетів.

6. Принцип оптимальності. Означає, що весь комплекс рішень, передбачених бюджетом, повинен бути найкращим за критеріями збалансованості та цілевизначеності.

7. Принцип мінімізації витрат. Пов’язаний із організацією процесу бюджетування з мінімальними витратами.

8. Принцип гнучкості. Полягає в оперативному реагуванні процесу бюджетування і самих бюджетів на зовнішні та внутрішні впливи.

9. Принцип взаємоузгодження. Передбачає взаємозв’язок бюджетів різних часових горизонтів та об’єктів бюджетування.

10. Принцип своєчасності доведення до виконавців. Оскільки бюджет з позиції виявлення майбутнього стану організації є планом, то його своєчасне формування і доведення до виконавців дає змогу підготуватись до роботи у плановому періоді.

Базовою ланкою системи бюджетування є операційні бюджети, які включають окремі частини надходження й використання ресурсів аптек. Основна частина операційних бюджетів прямо чи опосередковано впливає на показники, що характеризують результати поточної діяльності, і перш за все показники доходу та здійснених поточних витрат, які знаходять відображення в групі аналітичних бюджетів. Операційні, спеціальні та допоміжні бюджети необхідні передусім для взаємозв’язку натуральних показників бюджетування з вартісними, для точнішої розробки основних бюджетів, визначення найважливіших пропорцій, обмежень та припущень, які можуть враховуватися при складанні основних бюджетів. Склад операційних і допоміжних бюджетів може визначатися керівниками підприємства виходячи з характеру цілей та завдань, які перед ними поставлені. Спеціальні бюджети необхідні для точнішого визначення цільових показників і нормативів бюджетування, точнішого обліку регіональних особливостей фінансово-господарської діяльності.

На підставі операційних бюджетів розробляються фінансові та інвестиційні бюджети. Фінансові бюджети відображають вплив прийнятих рішень у виробничій, комерційній, інвестиційній діяльності аптек на його фінансові ресурси та фінансову рівновагу протягом бюджетного періоду. В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних засобів, будь-яких інших довгострокових вкладень ресурсів, що й становить основу інвестиційного циклу.

Інвестиційне, фінансове та операційне бюджетування базуються на інформаційно- аналітичному підґрунті і є результативними етапами інформаційної системи прийняття управлінських рішень.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 432; Нарушение авторских прав?; Мы поможем в написании вашей работы!