КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вибір методів бюджетного планування

|

|

|

|

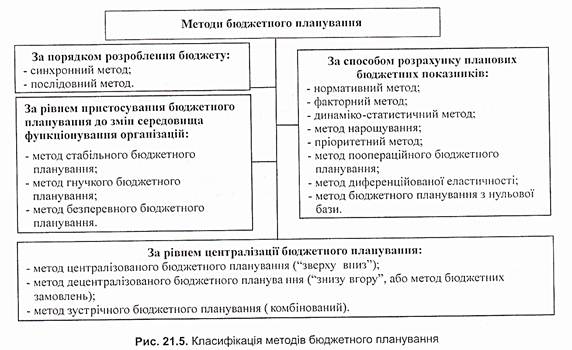

Методи бюджетного шанування - це способи та прийоми розробки планових бюджетів організації. їх класифікують (рис. 21.5):

1) за порядком розроблення бюджету.

· синхронний метод бюджетного планування - полягає в одночасному розробленні та координації бюджетів на різних рівнях та різного спрямування. Таке бюджетування досить трудомістке, оскільки передбачає значні затрати на координацію та постійне узгодження, тобто відбувається недотримання принципу мінімізації витрат;

послідовний метод бюджетного планування - полягає в логічній послідовній розробці розпису надходжень та видатків об’єктів бюджетування з метою формування зведеного бюджету організації. Кожна аптека створюється з метою задоволення потреб споживачів з вигодою для себе, тому на першому етапі послідовного бюджетування центрами обороту на засадах вивчення ринку, визначення динаміки попиту, смаків та платоспроможності цільових споживачів, вивчення потенціалу конкурентів формується бюджет реалізації, що відображає реалізацію продукції

у кількісних показниках з виділенням груп споживачів та джерел надходження продукції (склади, виробничі підрозділи, дочірні підприємства тощо). На засадах бюджету реалізації на другому етапі розробляються бюджет запасів та виробничий бюджет. Далі на засадах виробничого бюджету розробляється бюджет собівартості, який включає видатки на виготовлення та реалізацію необхідного обсягу продукції і джерела їх покриття. Бюджет собівартості може конкретизуватись у бюджет витрат матеріалів, бюджет витрат на оплату праці, бюджет цехових витрат, бюджет загальновиробничих витрат, бюджет позавиробгшчих витрат. На третьому етапі здійснюється фінансове бюджетування, тобто розробляються бюджети прибутків та збитків, бюджет руху грошових коштів, бюджети фінансової та інвестиційної діяльності, прогнозний баланс, а результатом заключного четвертого етапу є розробка зведеного бюджету;

2) за рівнем централізації бюджетного планування (рис. 21.5):

· “зверху вниз”, або метод централізованого бюджетного планування - передбачає розробку бюджетів підрозділів нижчого рівня виходячи із зведеного бюджету організації. Цей метод дозволяє досить чітко скоординувати та збалансувати розробку бюджетів по вертикалі та горизонталі, спрямовуючи їх на досягнення місії та цілей організації, але недостатньо враховує реальні умови існування підрозділів, не використовує мотиваційні механізми залучення, характеризується непрозорістю інформації;

· “знизу вгору”, або метод децентралізованого бюджетного планування (так званий метод бюджетних замовлень) - передбачає послідовну інтеграцію бюджетів підрозділів нижчого рівня в бюджети підрозділів вищого рівня і остаточно у зведений бюджет. При цьому методі забезпечується принцип партисипативності, враховуються реальні можливості та потенціал підрозділів, працюють мотиваційні механізми. Недоліками використання цього методу є прагнення підрозділів враховувати лише власні інтереси, в мінімальній мірі узгоджуючи та координуючи їх з іншими підрозділами організації. Тобто бюджетування може перетворитись на окремі, не пов’язані між собою процеси побудови бюджетів у підрозділах;

· комбінований, або “ метод зустрічного бюджетування" - передбачає передачу зверху вниз орієнтовних бюджетів, їх опрацювання центрами відповідальності та передачу у зворотному порядку для формування зведеного бюджету. Покликане ліквідувати недоліки попередніх методів.

3) за способом розрахунку планових бюджетних показників:

· нормативний метод - базується на засадах обчислення планових бюджетних показників відповідно до основних норм використання ресурсів, структури та розподілу капіталу;

· факторний метод - передбачає коригування базових (звітних) бюджетних показників з урахуванням впливу факторів внутрішнього (структура, технологія, працівники, цілі, ресурси, завдання) та зовнішнього середовища (постачальники, споживачі, конкуренти, стан економіки, міжнародні обставини тощо);

· динаміко-статистичний метод - передбачає коригування базових (звітних) бюджетних показників на середній процент їх зміни за попередні періоди. Цей метод є точним, якщо прослідковується певна тенденція зміни показників, що буває досить рідко. Недоліком цього методу є ігнорування майбутніх умов діяльності, які часто не відповідають умовам функціонування у попередніх періодах;

· ліетод бюджетного планування від досягнутого (нарощування) - передбачає розрахунок бюджетних показників на підставі звітних показників попереднього бюджетного періоду з урахуванням перспектив діяльності підприємства у майбутньому бюджетному періоді. Цей метод відносно простий, не потребує значних затрат часу та зусиль на розрахунки, але він має і суттєвий недолік: досягнуті результати автоматично переносять на наступний період, не аналізуючи ефективності здійснених видатків та спрямування коштів;

· метод поопераційного бюджетного планування (activity based budgeting - ABB) - передбачає формування бюджетів за певними операціями (вхідна логістика, виробництво, вихідна логістика, маркетинг і збут, післязбутове обслуговування, матеріально-технічне постачання);

· метод диференційованої еластичності - полягає у розрахунку залежності між змінами бюджетних показників видаткової та приходної частин бюджету від визначального показника (обсяг виробництва, реалізації тощо). Як відомо, коефіцієнт еластичності (лат. elasticus - гнучкий, пружний) характеризує міру чутливості зміни однієї економічної величини відносно іншої. Цей показник характеризує темп приросту конкретного бюджетного показника при зміні визначального показника на 1 %. Розрахунки коефіцієнтів еластичності здійснюються у ретроспективі, виводяться середньоарифметичні коефіцієнти для кожного бюджетного показника, на основі яких визначаються планові бюджетні показники;

· пріоритетний метод - передбачає формування бюджетних показників на основі даних попереднього бюджетного періоду з обгрунтуванням пріоритетних напрямків скорочення чи збільшення відповідних бюджетних сум (наприклад, зменшення витрат на утримання адміністративного персоналу на 10 %);

· метод бюджетною планування з нульової бази (БНБ) (англ. ZBB - zero-based budgeting) - метод, за яким значення бюджетних показників обгрунтовуються на основі ретельного аналізу та проведених розрахунків відповідно до установлених на наступний бюджетний період цілей, без урахування показників попереднього бюджетного періоду. Цей метод притаманний організаціям, які лише починають впроваджувати бюджетні системи, але інколи його застосовують і в організаціях з діючими бюджетними системами. Він досить точний, але потребує значних затрат часу, зусиль та ефективного інформаційного забезпечення;

4) за рівнем пристосування бюджетного планування до змін внутрішнього та зовнішнього середовища функціонування підприємств'.

· метод стабільного бюджетного планування передбачає формування бюджету на початку періоду та відсутність жодних змін чи коректив протягом періоду виконання;

· метод гнучкого бюджетного планування має на меті одночасну розробку декількох варіантів бюджету для різних діапазонів ділової активності із врахуванням песимістичних та оптимістичних прогнозів;

· метод безперервного бюджетного планування передбачає формування у незмінних часових рамках нового бюджету, виходячи з того, як виконано попередні етапи.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 941; Нарушение авторских прав?; Мы поможем в написании вашей работы!