КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет кассовых операций (вопрос 25)

|

|

|

|

Для хранения, поступления и выдачи денежных средств наличными организация создает специальный обособленный участок бухгалтерии - кассу. Ее возглавляет кассир - материально ответственное лицо, с которым заключается договор о полной материальной ответственности.

Кассовые операции (операции с денежной наличностью) в России регламентируются нормативными документами, утвержденными Центральным Банком РФ:

Центральный Банк Российской Федерации утвердил "Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" от 12 октября 2011 г. N 373-П.

По приказам руководителя и главного бухгалтера организации кассир выполняет операции по движению денежной наличности. Кассиру запрещается передавать свои обязанности другим лицам, в случае необходимой временной замены кассира его обязанности возлагаются на другого работника по приказу. Работник, временно назначенный на должность кассира, дает расписку о полной материальной ответственности.

Следует отметить, что хранение в кассе денежных средств и материальных ценностей, не принадлежащих организации, строго запрещено.

В соответствии с Положением о порядке ведения кассовых операций в РФ организации могут иметь в своих кассах наличные деньги в пределах лимитов, утвержденных руководителями организаций. Лимит устанавливается в соответствии с методикой, содержащейся в данном положении. При необходимости лимиты остатков касс пересматриваются. Сверх установленного лимита наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течение 3 рабочих дней, включая день получения денег в кредитном учреждении.

Лимит остатка кассы определяется исходя из объема наличного денежного оборота организации с учетом особенностей режима ее деятельности, порядка и сроков сдачи наличных денежных средств в банк, обеспечения сохранности и сокращения перевозок ценностей. Обычно лимит кассы устанавливается на год.

Следует иметь в виду, что в настоящее время предельный размер расчетов наличными деньгами в платежах по одной сделке между юридическими лицами определен в сумме 100 000 рублей. Сделкой в данном случае может считаться либо договор, либо накладная (акт выполненных работ, оказанных услуг).

Право на получение денежных средств наличными оформляется организацией посредством выписки денежного чека, который состоит из двух частей: корешок чека и собственно чек. Корешок чека остается в сброшюрованной чековой книжке и хранит информацию о дате, сумме и подписи получателя чека. Подписывается корешок чека руководителем и главным бухгалтером. На оборотной стороне корешка чека подтверждаются факт получения с расчетного счета денежных средств, оприходованных по приходному кассовому ордеру №, дата за подписью главного бухгалтера. Вторая часть - собственно чек - содержит информацию владельца расчетного счета номер счета, дату чека, сумму, кому заплатить, подписи руководителя организации и главного бухгалтера, контрольную марку. На оборотной стороне чека содержится информация о целевом назначении получаемых денежных средств, подпись получателя, информация о документе, удостоверяющем личность получателя, и банковские свидетельства об оплате чека. Эта часть чека остается в банке, а корешок - у организации. Чек действителен в течение 10 дней с момента его выписки.

Если имеются излишки кассовой наличности, то суммы сверх установленного лимита кассы должны быть сданы на расчетный счет организации. Первичным документом при этом выступает объявление на взнос наличными.

Следует иметь ввиду, что некоторые нарушения или отступления от установленного порядка при ведении операций с денежной наличностью наказываются штрафом до 50 тыс. руб. в соответствии со ст. 15.1 Кодекса об административных правонарушениях. Это превышение лимита остатка денежных средств в кассе, не оприходование денежных средств, внесенных в кассу, превышение лимита платежа наличными юридическим лицом по одной сделке, нарушение порядка хранения денежных средств в кассе. Штраф накладывает налоговый орган по представлению обслуживающего банка на основании проведенной им проверки.

Кассир принимает наличные деньги по приходным кассовым ордерам (форма № КО-1), подписанным главным бухгалтером или уполномоченным лицом. При этом вносителю денег выдается квитанция к приходному кассовому ордеру за подписью главного бухгалтера и кассира, скрепленная печатью и штампом организации. При получении денежной наличности в оплату за продукцию, товары, работы или услуги плательщику выдается кассовый чек контрольно кассовой машины, а если работа ведется без ККМ, то выдается увитанция приходного ордера. При работе с ККМ приходный ордер и квитанция выписывается на всю сумму наличной выручки за смену. При получении денежных средств в банке по чеку бухгалтером также выписывается приходный кассовый ордер с регистрацией его номера и даты на оборотной стороне корешка чека, свидетельствующей о выполнении банком приказа организации.

Выдача наличных денег производится по расходным кассовым ордерам (форма № КО-2) или другим надлежаще оформленным документам (платежным ведомостям, счетам и др.), на которые ставится специальный штамп, имеющий реквизиты расходного кассового ордера.

Документы на выдачу денег подписывают руководитель и главный бухгалтер. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя организации, то его подпись на расходных кассовых ордерах не обязательна. Внизу расходного кассового ордера имеется расписка получателя, в которую он самолично должен вписать сумму прописью, указать реквизиты документа, подтверждающего личность и расписаться в получении денежных средств, Эти требования должны выполняться, даже если расходный кассовый ордер оформляется с помощью компьютера.

Приходные и расходные кассовые ордера выписываются бухгалтером общего или финансового отдела или главным бухгалтером.

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные и расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги. Они передаются в кассу лицом, выписавшим документ. При выдаче денежных средств по доверенности они прилагаются к расходному кассовому ордеру или ведомости на выдачу средств.

До передачи в кассу на исполнение кассовые документы записываются бухгалтером в специальном журнале регистрации приходных и расходных кассовых ордеров.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организации, присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций, составляется отчетность.

Все операции по движению денежных средств кассир записывает в кассовую книгу. Кассовая книга - это регистр аналитического учета, защищающий интересы, как кассира, так и организации. Каждая организация может иметь только одну кассовую книгу. Кассовая книга выполняет также роль накопительного регистра. Листы в книге номеруются, прошнуровываются и опечатываются сургучной (обычно круглой) или обычной печатью организации. На последней странице книги делается надпись: "В настоящей книге всего пронумеровано и прошнуровано ___ листов" и проставляются подписи руководителя и главного бухгалтера организации. Бумажная наклейка на концы шнуровки с регистрирующей надписью, подписями и печатью снаружи промазывается клеем на площади, превышающей размеры наклейки. Это предохраняет кассовую книгу от скрытых изъятий листов.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Подчистки и неоговоренные исправления в кассовой книге запрещаются. Исправления, сделанные корректурным способом, заверяются подписями кассира и главного бухгалтера.

Кассовая книга может быть оформлена на компьютере. В этом случае вторые экземпляры листов кассой книги идентичны первым.

По окончании дня кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре).

Денежные средства, хранящиеся в кассе, учитывают на синтетическом счете 50 "Касса". В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы.

К счету 50 "Касса" могут быт открыты субсчета:

50-1 "Касса организации";

50-2 "Операционная касса";

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 "Касса" открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 50-3 "Денежные документы" учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы.

Поступления денежных средств в кассу отражается по дебету сч. 50, выдача денежных средств – по кредиту сч. 50.

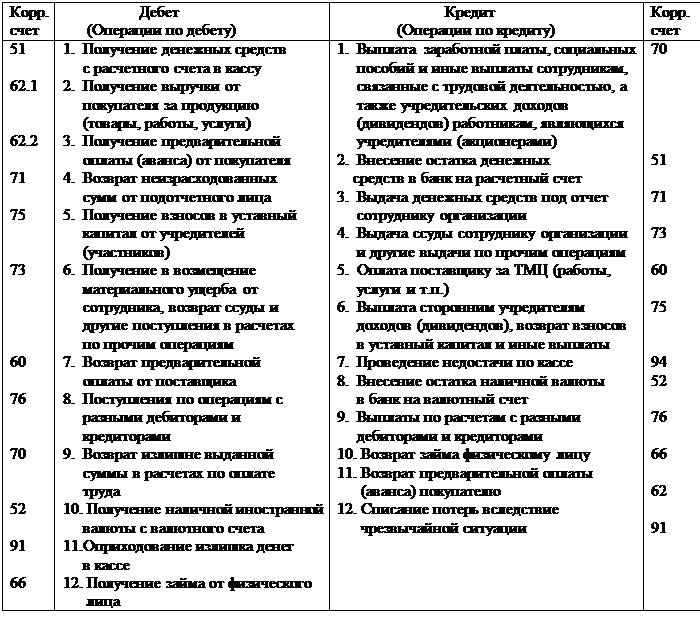

Корреспонденция счетов по основным кассовым операциям приведена в табл.1.

Таблица 1

Основные операции по счету 50 «Касса» и корреспонденция счетов

Возможны и другие операции, не предусмотренные в табл.1 при этом могут быть операции с указанной в таблице корреспонденцией счетов, а также операции с иной корреспонденцией. В приведенной таблице не указаны субсчета счета 50»Касса». Если такие субсчета используются, то возможны операции по переучету денежных средств с одного субсчета на другой субсчет.

Если в организации имеются специальные пункты приема наличных денежных средств в расчеты за проданные товары (работы, услуги), расположенные вне кассы организации, оснащен-ные контрольно-кассовой техникой, то должны соблюдаться следующие правила.

При получении денежных средств от покупателя ему вручается кассовый чек, печатаемый на контрольно-кассовой машине. Приходный ордер в данном случае не оформляют. В конце смены кассир-операционист выполняет операции по закрытию смены. Кассовая выручка пересчитывается, на сумму выручки на контрольно-кассовой машине печатается Z – отчет, на котором отражается сумма, полученная за предыдущие дни, сумма за прошедший день и сумма, полученная за весь период работы с данной контрольно-кассовой машиной. Суммы, отраженные в данном отчете заносятся в специальную книгу кассира-операциониста. Полученная за смену выручка передается в кассу организации. На всю сумму оформляется единый приходный ордер, на основании которого делаются записи в кассовой книге и регистрах бухгалтерского учета. При закрытии смены разрешается металлические монеты оставлять в операционной кассе и не передавать в кассу организации. Соответственно, эти суммы не включаются в приходный ордер и не отражаются в кассовой книге, но они заносятся в книгу кассира-операциониста.

В некоторых организациях операции по расчетам покупателей наличными денежными средствами встречаются лишь иногда или непосредственно в кассе организации. В таких случаях необходимо выполнять вышеизложенные правила. Однако, если расчеты производятся не с населением, а с покупателями – юридическими лицами, необходим аналитический учет поступлений денежных средств в разрезе плательщиков – юридических лиц. Установленный порядок оформления наличной кассовой выручки, рассчитанный только на денежные поступления от населения, не содержит элементов аналитического учета. Дело в том, что порядок учета денежных средств с применение ККМ был установлен в то время, когда расчеты с применением ККМ производились только с населением. В настоящее время эти расчеты производятся и с организациями.

Из этого затруднения организации выходят в каждом случае по-своему. Например, могут составляться реестры наличных платежей, в которые заносятся реквизиты плательщика и суммы платежа по каждому платежу в отдельности. В других случаях каждый платеж оформляется приходным ордером и по каждому платежу проводят операции по закрытию смены, а общий за день приходный ордер не выписывается. Некоторые организации идут на отступления от установленного порядка и оформляют приходные ордера на каждый платеж, а затем на общую сумму по закрытию смены. При этом первые ордера не являются основанием для оприходования денежных средств в кассу организации, а выполняют вспомогательную функцию контроля в аналитических регистрах учета по конкретным плательщикам. Эти ордера не прикладываются к кассовой книге. В этом случае возникает риск, что при обнаружении данных ордеров (например, при встречных проверках на основании квитанций, находящихся у плательщиков) налоговый инспектор обвинит организацию в неполном оприходовании выручки. Придется объяснять инспектору, каково истинное назначение этих вспомогательных ордеров.

Операции по кассе из кассовой книги переносятся в ведомость №1 по дебету счета 50 «Касса» и журнал-ордер №1 по кредиту счета 50 «Касса». В ведомости или журнале-ордере фиксируется остаток на начало отчетного периода и остаток на конец отчетного периода. Данные

остатки должны совпадать с остатками на соответствующие даты в кассовой книге.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 1564; Нарушение авторских прав?; Мы поможем в написании вашей работы!